Зарубежная практика систематизации издержек корпораций

Ключевое место в зарубежной практике управления финансами занимает классификация издержек на условнопеременные и условно-постоянные. Подобная классификация позволяет оперативно управлять прибылью корпорации.

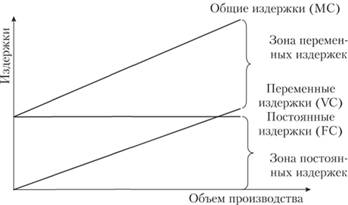

Условно-переменные издержки (Variable costs, VC) изменяются пропорционально росту объема производства. К ним относят: материальные затраты, оплату труда производственных рабочих, транспортные услуги и др.

Условно-постоянные издержки (Fixed costs, FC) остаются неизменными (стабильными) при колебании объема производства в данном временном (релевантном) периоде (квартал, полугодие, год). В состав постоянных издержек обычно включают: амортизационные отчисления, проценты за краткосрочный кредит, арендную плату, оплату труда административно-управленческого менеджмента и пр. В более длительном временном периоде все виды издержек подвержены изменению под влиянием внутренних и внешних факторов (например, новаций в организации и технологии производства, конъюнктуры товарного рынка и т.д.). Зависимость переменных и постоянных издержек от объема производства может быть представлена графическим способом (рис. 2.1).

Выручка от реализации (нетто) за вычетом переменных издержек составляет маржинальный доход (прибыль) корпорации и является важным параметром в оценке управленческих решений.

Различие между переменными и постоянными издержками имеет принципиальное значение для дирекции корпорации. Переменными издержками она может управлять путем изменения их величины в данном релевантном периоде. Очевидно, что постоянные издержки находятся вне непосредственного контроля руководства корпорации, так как являются обязательными и должны быть погашены независимо от объема производства (например, арендная плата, страховые платежи, проценты по кредитам и займам и т.д.).

Рис. 2.1. Графическая интерпретация переменных и постоянных издержек

Во многих корпорациях России широкое распространение получила система калькулирования издержек продукции (в рамках управленческого учета) – директ-костинг. Ее сущность заключается в том, что калькулируют не полные издержки производства и сбыта продукции (изделий), а только переменные издержки (их прямые виды). Главная цель внедрения этой системы калькулирования издержек продукции – обеспечить контроль за формированием маржинального дохода (аналоги: маржинальная прибыль, валовая маржа, добавленная стоимость). При системе директ-костинг маржинальный доход (МД) по конкретным видам продукции определяют по формуле

где ЦР – цена реализации продукции; ПИед – переменные издержки, отнесенные на эту продукцию.

Преимуществами данной системы калькулирования издержек производства продукции являются:

• простота и доступность для практического применения;

• минимум проведения расчетных операций, связанных с распределением непрямых (косвенных) затрат, которые учитывают по корпорации в целом;

• высокая надежность полученных результатов, так как устраняют погрешности отнесения непрямых затрат на отдельные изделия в процессе их распределения;

• возможность управления переменными издержками и маржинальным доходом.

Основным недостатком системы директ-костинг считается неполное отражение всей совокупности издержек, связанных с производством и реализацией отдельных видов продукции.

В примере ниже все издержки, связанные с их выпуском, разделены на переменные и постоянные (табл. 2.4).

Таблица 2.4.

Расчет маржинального дохода и прибыли по пяти видам продукции, тыс. руб.

|

Строка |

Показатели |

Виды продукции |

Всего |

||||

|

№ 1 |

№ 2 |

№ 3 |

№4 |

№ 5 |

|||

|

1 |

Выручка (нетто) от реализации товаров |

3,0 |

15,0 |

9,0 |

3,0 |

7,5 |

37,5 |

|

2 |

Переменные издержки |

1,2 |

10,5 |

4,5 |

3,45 |

3,75 |

23,4 |

|

3 |

Маржинальный доход (стр. 1 – стр. 2) |

1,8 |

4,5 |

4,5 |

-0,45 |

3,75 |

14,1 |

|

4 |

Доля маржинального дохода в выручке, % |

60 |

30 |

50 |

-15 |

50 |

37 |

|

5 |

Постоянные издержки на все изделия |

– |

– |

– |

– |

– |

7,5 |

|

6 |

Прибыль на все изделия (стр. 3 – стр. 5) |

– |

– |

– |

– |

– |

6,6 |

На основе данных табл. 2.4 финансовый менеджер может сделать следующие выводы:

• необходимо максимально развивать выпуск и продажу изделия № 1, поскольку по нему достигнут максимальный маржинальный доход;

• изделие № 2 формирует наибольшую сумму маржинального дохода, но ее норма составляет только 30%, или в два раза ниже, чем по изделию № 1;

• изделия № 3 и № 5 показывают вполне удовлетворительные результаты.

Понятие "средние издержки" характеризует усредненные затраты на единицу продукции и используется для их сравнения с ценой товара.

Наконец, предельные издержки – это дополнительные затраты, связанные с выпуском еще одной единицы продукции. Разница между общей суммой расходов и величиной переменных издержек выражает фиксированную сумму постоянных затрат. Поэтому изменение суммы общих издержек равно изменению величины переменных затрат для каждой дополнительной единицы продукции в данном релевантном периоде. Таким образом, концепция переменных издержек имеет важное практическое значение, так как позволяет определить те расходы, величину которых финансовый менеджмент корпорации может контролировать наиболее успешно.