Мошенничество с использованием фальшивых векселей

Правовая характеристика изготовления и сбыта фальшивых векселей. Изготовление поддельного векселя или его сбыт рассматриваются как преступление в сфере экономической деятельности, предусмотренное ст. 186 УК РФ (изготовление или сбыт поддельных денег или ценных бумаг). Принадлежность векселя к ценным бумагам установлена ст. 143 ГК РФ. К ценным бумагам в соответствии с указанной статьей относятся: государственная облигация, облигация, вексель, чек, депозитный и сберегательный сертификаты, банковская сберегательная книжка на предъявителя, коносамент, акция, приватизационные ценные бумаги и другие документы, которые законами о ценных бумагах или в установленном ими порядке отнесены к числу ценных бумаг[1].

Под изготовлением поддельных денег или ценных бумаг понимается их частичная либо полная подделка, обеспечивающая их существенное сходство с подлинными денежными знаками или ценными бумагами по форме, цвету и другим параметрам[2]. Сбыт поддельных денег или ценных бумаг заключается в их непосредственном использовании для любых расчетных операций, а равно в их передаче любому лицу возмездно или безвозмездно.

Действия, предусмотренные ч. 1 ст. 186 УК РФ, наказываются принудительными работами на срок до пяти лет либо лишением свободы на срок до восьми лет со штрафом в размере до 1 млн руб. или в размере заработной платы или иного дохода осужденного за период до пяти лет либо без такового.

Квалифицирующие (отягчающие) признаки данного преступления предусмотрены ч. 2 ст. 186 УК РФ (те же деяния, совершенные в крупном размере) и ч. 3 ст. 186 УК РФ (деяния, предусмотренные ч. 1 или 2 указанной статьи, совершенные организованной группой).

Наказание по ч. 2 ст. 186 УК РФ может быть назначено в виде лишения свободы на срок до 12 лет со штрафом в размере до 1 млн руб. или в размере заработной платы или иного дохода осужденного за период до пяти лет либо без такового и с ограничением свободы на срок до одного года либо без такового. Деяния, предусмотренные ч. 3 ст. 186 УК РФ, наказываются лишением свободы на срок до 15 лет со штрафом в размере до 1 млн руб. или в размере заработной платы или иного дохода осужденного за период до пяти лет либо без такового и с ограничением свободы на срок до двух лет либо без такового.

Особенности изготовления поддельного векселя. Изготовление поддельных векселей (далее – подделка векселей) относится к числу преступлений, которым свойственны высокая степень организации участников, наличие у них специальных знаний и навыков в области химии, полиграфии, имитации почерка, а также технического оснащения.

Указанные преступления, как правило, совершаются устойчивыми и сплоченными группами соучастников, каждый из которых выполняет заранее определенную ему роль. Практика показывает, что такие группы обычно действуют в течение продолжительного времени. Размеры наживы, получаемой ими в результате каждого конкретного эпизода преступной деятельности, могут быть весьма высоки. В 2010–2011 гг., по данным АУВЕР, в числе подделок фигурировали преимущественно фальшивые векселя Сбербанка России (наиболее привлекательные для подделки по причине высокой ликвидности) и некоторых других кредитных организаций номиналом от 100 тыс. до 36 млн руб.

Крупные размеры наживы, получаемой в результате сбыта поддельных векселей, позволяют фальшивомонетчикам использовать для достижения новых преступных целей весомые материальные ресурсы, организовывать многоходовые подготовительные операции, вовлекать в преступную деятельность соучастников из числа персонала коммерческих и государственных организаций.

Приготовление к подделке векселей. Этот этап преступной деятельности включает в себя создание организованной преступной группы, приобретение необходимых технических средств, сбор информации о субъектах, от имени которых будут изготовлены векселя, и лицах, которым планируется сбыть подделки. Разрабатываются и реализуются планы завладения образцами бланков, документов, подписей должностных лиц и печатей организаций, выпускающих ценные бумаги. Устанавливаются неслужебные, а норой и преступные отношения с персоналом организаций – векселедателей и покупателей векселей. Иногда преступные организации внедряют в банк либо фирму своих представителей, которые впоследствии снабжают их образцами документов и информацией об особенностях банковских технологий. Ведется психологическая подготовка сотрудников организаций, которым предполагается сбыть фальшивки. С этой целью преступники обналичивают в этих организациях подлинные векселя небольших номиналов.

На этом этапе планируются способы противодействия расследованию преступлений. Учреждается фиктивная (лжекоммерческая) организация, от имени которой предполагается осуществить сбыт подделок, приобретаются поддельные паспорта для ее "руководителей" и "представителей".

Нередки случаи создания групп "силового" прикрытия и иных способов защиты на случай разоблачения лиц, сбывающих подделки. Так, например, при попытке сбыть поддельный вексель в одном из уральских городов участник группы новосибирских фальшивомонетчиков был разоблачен и задержан службой безопасности компании. Однако "страховавшие" его соучастники уплатили компании крупную денежную сумму и он был отпущен без каких бы то ни было последствий.

Виды подделок векселя. Статья 147 ГК РФ проводит разграничение между двумя подвидами указанных противоправных действий: подлогом и подделкой ценных бумаг. Согласно абз. 2 п. 2 ст. 147 ГК РФ владелец ценной бумаги, обнаруживший подлог или подделку ценной бумаги, вправе предъявить к лицу, передавшему ему бумагу, требование о надлежащем исполнении обязательства, удостоверенного ценной бумагой.

В гражданском праве и криминалистике к числу поддельных ценных бумаг относят документы, полностью изготовленные от имени векселедателя. Под подложной ценной бумагой понимают выпущенный в оборот подлинный документ, в который незаконно внесены изменения.

Указанная классификация не имеет практического смысла для уголовно-правовой квалификации деяний, предусмотренных ст. 186 УК РФ, поскольку названная статья объединяет понятием "подделка" оба способа совершения преступления.

В то же время разграничение подделки и подлога представляет практический интерес для выявления и предупреждения указанных разновидностей преступления способами и средствами криминалистики, оперативно-разыскной и частной детективной деятельности.

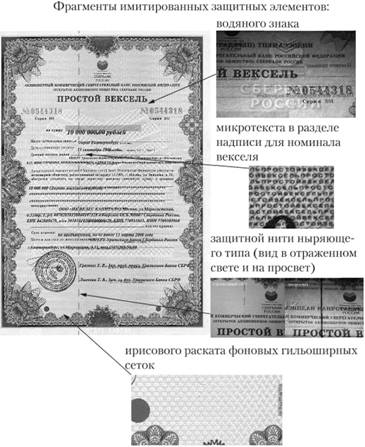

Способы подделки ценных бумаг. Изготовление подделки векселя (в криминалистическом понимании этого термина) предполагает применение копировальной техники либо типографского оборудования. Некоторые экземпляры фальшивок настолько приближены по качеству к подлиннику, что эксперты относят их к числу "суперподделок" (рис. 6.7).

Они, по описанию эксперта Банка России А. Масича, изготовлены на бумаге с водяным знаком и снабжены защитными волокнами. На лицевой стороне присутствуют люминесцирующие изображения, соответствующие люминесцентной защите подлинных бланков. Для нанесения всех изображений на фальшивых бланках использованы те же способы полиграфической печати (офсетный и высокий), что и при изготовлении подлинных, с хорошим качеством воспроизведения микротекстов. Кроме того, преступники подделывают подписи векселедателя и о п иски его печати.

На рис. 6.8 изображен один из 12 поддельных векселей номиналом в 10 млн руб. каждый, которые были представлены в один из банков г. Москвы в качестве залога. Серия, номера и реквизиты ценных бумаг соответствовали подлинным векселям, находящимся в вексельном обращении.

При проверке подлинности ценных бумаг специалист- криминалист банка установил, что изображение бланка нанесено способом плоской (а не глубокой и типоофсетной) печати, рамка и соответствующие фрагменты оформления нанесены без использования метамерных красок, защитные волокна синего и красного цвета имитированы надпечаткой офсетной печатью. Вместе с тем с высоким качеством имитированы водяной знак, микротексты, защитная металлизированная нить ныряющего типа, ирисовые раскаты.

Рис. 6.7. Общий вид "суперподделки" простого векселя

Рис. 6.8. Общий вид лицевой стороны одного из фальшивых векселей

Подлог векселя связан с внесением в ОГЛАВЛЕНИЕ подлинной ценной бумаги не соответствующих действительности записей, меняющих номинал векселя (в сторону увеличения), его серию и номер (во избежание проверки по стоп- листу) и другие реквизиты. В частности, могут быть изменены номера служебных телефонов организации, указанные в первоначальном тексте. В этом случае они заменяются на номера телефонов, по которым на вопросы о подлинности векселей отвечают члены преступной группы.

Пример. Группа фальшивомонетчиков, разоблаченная в Москве в 2006 г., покупала векселя Сбербанка России и других банков, имеющие небольшую номинальную стоимость. Члены группы, владеющие соответствующими познаниями и навыками, смывали специальным химическим составом реквизиты векселя (отдельные цифры номера и номинальную стоимость), восстанавливали путем дорисовки поврежденную защитную сетку и наносили новые записи, многократно завышая стоимость векселя. Качество дорисовки защитной сетки и измененных реквизитов было настолько высоким, что сделать однозначный вывод о подделке векселя было возможным только с использованием микроскопа.

Подлог может заключаться во внесении в вексель не соответствующих действительности записей об индоссаменте, акцепте и авале.

Для подлога могут использоваться подлинные бланки векселей, в которые вносятся заведомо ложные сведения об их выдаче и векселедержателях, проставляются оттиски поддельных печатей. Для совершения преступлений используются погашенные векселя, которые похищаются в организациях сообщниками фальшивомонетчиков. Порой преступники изготавливают подделки, используя лишь реквизиты погашенных векселей.

Пример. В 2006 г. на вексельном рынке появился поддельный вексель ОАО "Россельхозбанк" серии 056 Д № 07947 номиналом 1 110 000 руб. с датой выпуска 20 сентября 2004 г. и датой погашения 19 августа 2006 г., реквизиты которого представляли своеобразный гибрид серий, номеров и номиналов двух выданных ранее и уже погашенных векселей этого банка. Первый из них – серии 056 Д № 07947 имел номинал 1 022 400 руб., второй – серии 056 Д № 07946 – был номиналом 1 110 000 руб.

Нередко подделки отличаются весьма высоким качеством изготовления и выявить их без экспертного исследования практически невозможно. Доказательством этому может служить случай, когда фальшивые векселя Инкомбанка предъявлялись ему к оплате и признавались им подлинными, а лица, от имени которых эти векселя были подписаны, не смогли отличить поддельные подписи от собственных.

Обстоятельства, при которых выявляются подделки векселей. Подделки векселей выявляются:

– при попытке сбыта (предъявления к оплате);

– в результате оперативно-разыскной деятельности, осуществляемой правоохранительными органами в целях предупреждения преступлений в финансовой сфере;

– в результате внутренних проверок в организациях, осуществляющих выдачу и приобретение ценных бумаг, а также депозитарную и посредническую деятельность с ними;

– в результате проверок правоохранительных, надзорных и контролирующих органов.

Сбыт поддельных векселей. Сбыт поддельных векселей является органической частью общего преступного замысла фальшивомонетчиков. Как правило, механизм сбыта разрабатывается преступниками одновременно с планами изготовления подделок. Он включает в себя подбор участников преступления, распределение преступных ролей, поиск возможных покупателей фальшивки, их психологическую обработку с целью создания впечатления о выгодности и надежности сделки, способы предъявления к оплате, получения и обналичивания денежных средств, способы маскировки участников преступных акций и уклонения от ответственности за их совершение. В число участников сбыта могут вовлекаться лица из персонала банков и других организаций.

Па этапе приготовления к сбыту подделок учреждается лжекоммерческая организация. Чаще всего она создается по поддельным документам либо на подставных лиц, не имеющих представления о ее подлинном предназначении. Участники сбыта обзаводятся поддельными паспортами (которые периодически меняют).

Классической иллюстрацией к механизму сбыта фальшивок может служить случай реализации преступной группой поддельных векселей Сбербанка России в г. Хабаровске.

Пример. К гражданину С„ директору хабаровского филиала коммерческого банка "В.", с предложением приобрести 10 векселей Сбербанка России обратился некто Б., выступавший под видом ответственного сотрудника совместного предприятия. Он действовал под чужой фамилией по поддельному паспорту. Б. объяснил, что предприятие получило векселя в Москве в оплату за выполненные услуги.

Психологическая обработка директора включала в себя обещание "щедро отблагодарить" его в случае покупки векселей самим банком или уплатить "хорошие комиссионные" за посредничество в продаже этих ценных бумаг другому покупателю.

Для проверки подлинности векселей Б. представил в филиал банка "В." ксерокопию одного из документов, на обороте которой имелись номера предлагаемых к реализации всех 10 ценных бумаг. По результатам проверки реквизитов фальшивок был получен ответ о том, что девять векселей являются доброкачественными ценными бумагами, а один – блокирован к оплате. Подлинность каждого из девяти "доброкачественных векселей", предъявленных затем на экспертизу, была проверена оператором Щ. По результатам проверки каждая из "ценных бумаг" получила официальную справку о ее доброкачественности. После этого фальшивки общей номинальной стоимостью 7,16 млрд (неденоминированных) руб. были переданы банку по агентскому договору для хранения и реализации. Дальнейшее участие банка в их сбыте создавало дополнительный эффект надежности "ценных бумаг".

Впоследствии банк "В." продал указанные выше подделки хабаровскому представительству коммерческого банка "Д." за 6,7 млрд руб. Вырученные от продажи подделок деньги по указанию Б. были перечислены сначала в Москву на счет фирмы-однодневки, а затем на счета корпорации "К." в республике Науру (Центральная Океания) и фирмы "Т." в латвийском банке "А.".

Факт подделки векселей был обнаружен после передачи их на хранение в Хабаровский банк Сбербанка России от банка "Д.". На момент выявления подозрительных признаков они уже находились в банковском архиве. Подделки были исполнены на высоком профессиональном уровне, однако не обладали некоторыми тайными метками, присущими подлинным векселям.

Следует отметить, что причастность банков к продаже поддельных векселей – явление нередкое. При обнаружении подделки продавший ее банк, как правило, утверждает, что его действия объясняются добросовестным заблуждением. Естественно, что в случае возникновения арбитражного спора обязанность доказывания умышленной продажи фальшивки лежит на ее приобретателе.

Пример. В августе 2002 г. АКБ "Д.-О." обвинил банк "Д." в том, что "Д.", будучи осведомленным о недоброкачественности ценной бумаги, продал ему фальшивый вексель банка "Менатеп СПб.". АКБ "Д.-О." потребовал от банка "Д." возмещения ущерба, однако последний выполнить это требование отказался, заявив, что не видит своей вины и считает, что действовал добросовестно и в соответствии с условиями договора и обычаями делового оборота[3].

Попытки взыскать ущерб от покупки подделки через арбитражный суд связаны с определенными трудностями. Во-первых, истцу предстоит доказать заведомую осведомленность ответчика о недействительности векселя. Во-вторых, в случае если будет установлено, что поддельный вексель умышленно приобретался и сбывался с использованием возможностей банка его сотрудником по собственной инициативе, то ответственность за причиненный вред должен нести не банк, а указанное лицо. Вполне понятно, что реальное возмещение ущерба в полном объеме за счет имущества частного лица, учитывая размеры вексельных сумм, становится в этих случаях проблематичным.

Об особенностях рассмотрения исков о возмещении ущерба, возникшего в результате приобретения поддельного векселя, свидетельствует следующий пример из судебной практики.

Пример. В апреле 1998 г. ТОО "Б.-К." обратилось в Арбитражный суд г. Санкт-Петербурга и Ленинградской области с иском к Санкт-Петербургскому АКБ "Т." о применении последствий ничтожной сделки купли-продажи поддельного векселя серии А № 027602 по договору от 03.04.1998 № 48/ВТ, о взыскании с банка 336 242 руб., из которых 238 500 руб. – денежные средства ТОО "Б.-К." и ТОО "А.", указанного в исковом заявлении в качестве соистца, 3920 руб. – договорная неустойка и 93 822 руб. – убытки, предъявленные ТОО "А.".

Решением от 19 июня 1998 г. в удовлетворении иска было отказано. Арбитражный суд исходил из того, что представленные истцом доказательства не позволяют установить вину банка в изготовлении и сбыте поддельных векселей. Президиум ВАС РФ своим постановлением от 01.06.1999 № 8595/98 направил дело на новое рассмотрение, указав, что для правильного разрешения спора необходимо выяснить, знали ли работники банка о том, что вексель поддельный[4].

В число приемов маскировки, применяемых при сбыте поддельного векселя, входит его предварительное введение в оборот между "дружественными" структурами (банками, коммерческими организациями). Такой способ реализации позволяет придать векселю видимость надежной цепной бумаги, пользующейся спросом, а в случае выявления подделки дает дополнительную возможность противодействия в установлении истины следствием и судом. В указанном случае число субъектов, возможно причастных к подделке, значительно расширяется, возникают дополнительные трудности в установлении момента введения фальшивки в обращение.

Довольно распространенным способом сбыта подделок является приобретение на них товарных ценностей с их последующей продажей по сниженным ценам.

Как способ реализации поддельных векселей следует рассматривать использование подделок в виде залога при получении кредита и при иных расчетах в случаях, предусмотренных гражданским правом. Пакеты поддельных векселей могут быть проданы мошенниками, выступающими под видом биржевых брокеров.

Субъекты, участвующие в изготовлении и сбыте поддельных векселей. Обобщение практики правоохранительных и судебных органов позволяет составить весьма обширный и разнообразный по социальным признакам перечень лиц, участвующих в изготовлении и сбыте поддельных векселей.

В числе таких лиц были выявлены представители коммерческих организаций и весьма известных банковских структур, чиновники государственных учреждений, силовых ведомств и правоохранительных органов, специалисты в области полиграфии, химии, компьютерного оборудования, а также члены незаконных вооруженных бандитских формирований.

Некоторые из разоблаченных преступных сообществ, занимавшихся подделкой и сбытом фальшивых векселей, имели межрегиональный и даже международный характер. В них участвовали граждане Англии, Германии, США, прибалтийских республик. Нередко члены таких преступных сообществ были незнакомы друг с другом, а их деятельность координировалась из одного центра непосредственно организаторами преступных акций.

В ряде случаев преступники используют для прикрытия изготовления и сбыта подделок возможности организаций, в которых они занимают определенное (порой высокое) должностное положение, либо покровительство высоких государственных чиновников.

Пример. Территориально-отраслевой "Финансово-энергетический союз" (ТО ФЭС), созданный при содействии бывших руководителей Минтопэнерго России, является наглядным примером такого рода. Ответственные лица указанной организации организовали выпуск необеспеченных векселей номиналом на сумму 28 трлн (неденоминированных) руб. (часть указанных векселей затем была объявлена поддельными, хотя была отпечатана в той же типографии, что и "подлинные"). Затем, пользуясь "рекомендациями" чиновников Минтопэнерго России, ТО ФЭС разместил векселя по указанному в них номиналу на подведомственных министерству предприятиях, получив взамен своих "ценных бумаг" реальное имущество[5].

Непременным субъектом вексельных преступлений являются юридические лица, организации, специально созданные для совершения и маскировки преступных деяний. Без использования реквизитов и банковских счетов таких организаций сбыт поддельных векселей, получение и обналичивание преступной наживы во многих случаях были бы невозможны.