Монополизированный рынок блага

Коль скоро сфера действия налога формируется под влиянием характеристик рынков, естественно предположить, что барьеры на пути конкуренции существенно сказываются на перемещении налогового бремени.

На первый взгляд рыночная власть должна гарантировать монополисту перемещение налогового бремени на контрагентов. Однако, в принципе, это не так. Как и на конкурентном рынке, решающее значение имеет гибкость экономического поведения, т.е. способность без значительных потерь переходить под влиянием налога в адекватную ему новую точку равновесия. Если монополист, в полной мере использовав преимущества своего положения до введения налога, не имеет возможности выбрать относительно равноценную ситуацию после его появления, он вынужден нести налоговое бремя. Для монополиста гибкость – это способность менять объем продаж (выпуска) в достаточно широком диапазоне при относительно небольших сдвигах в уровне предельных издержек. Данное свойство представляет собой аналог эластичного предложения на конкурентном рынке.

Когда на рынок поступает уникальное произведение искусства или участок земли с присущими ему неповторимыми особенностями, продавец занимает монопольное положение. Однако диапазон вариантов рационального поведения для него весьма узок: можно либо продать товар по максимальной из приемлемых для покупателей цен, либо не продавать его вовсе. Если, например, покупатель приобретает картину на аукционе, он руководствуется собственной готовностью платить за это произведение независимо от распределения выручки между продавцом и государством. Покупатель в любом случае платит то, что считает допустимым для себя максимумом (предполагается конкуренция между покупателями). Однако при отсутствии налога вся сумма достается продавцу, а если налог введен, часть денег поступает в доход государства. Единственное, что может сделать продавец, реагируя на конкретную величину налога, – это снять картину с аукциона.

Монополист, продающий уникальный товар, стоит перед выбором: или полностью принять на себя налоговое бремя, или покинуть рынок. Сфера действия налога формируется в данном случае так же, как при абсолютно неэластичном предложении на конкурентном рынке.

Однако и весьма значительная гибкость экономического поведения сама по себе не обеспечивает монополисту возможность покинуть сферу действия налога.

Перемещение налогового бремени зависит не только от него, но и от поведения его контрагентов. Рассмотрим ситуацию, когда предельные издержки монополиста постоянны, что в некотором смысле эквивалентно абсолютно эластичному предложению.

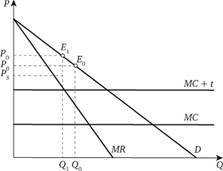

Допустим, что функция спроса линейна (рис. 5.6). Предполагается, что монополист должен платить специфический налог в размере t

Рис. 5.6. Перемещение налога на монополизированном рынке с линейной функцией спроса

на единицу продаж, так что линия предельных издержек смещается на t денежных единиц вверх в положение МС +t.

Поскольку линия спроса D – прямая, тангенс угла ее наклона к оси абсцисс вдвое меньше, чем угла наклона линии предельного дохода MR. Иными словами, по мере изменения объема продаж (Q) цена (Р) изменяется вдвое медленнее, чем предельный доход. В состоянии равновесия MR = МС. При переходе от доналогового равновесия (Q0, Р0) к посленалоговому (Q1, PD) величины МС и MR увеличиваются на t, а Р, следовательно, на вдвое меньшую величину (PD -Р0 = t/2).

Итак, при линейной функции спроса прирост цены, по которой осуществляет продажи монополист, покрывает только половину прироста его предельных издержек, обусловленного налогом. Это происходит несмотря на то, что линия предельных издержек горизонтальна. Таким образом, монополисту удается переместить на покупателей лишь половину налогового бремени.

В случае, если линия предельных издержек имеет положительный наклон, монополисту удается переместить на покупателей еще меньшую величину налогового бремени[1].

Вынужденный под воздействием налога отказываться от наиболее предпочтительного доналогового равновесия Е0, монополист стремится повысить цену, чтобы покрыть дополнительные издержки. Для этого он вынужден сокращать объем продаж, что в данном случае означает переход на все более эластичные участки линии спроса. В результате возможности перемещения налогового бремени ограничиваются. Цена Р0, уплачиваемая покупателями, выше доналоговой цены Р0, но цена, получаемая продавцом, РS – ниже P0.

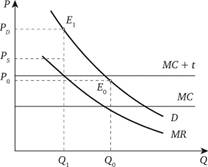

Что происходит, если сдвиг точки равновесия на более эластичные участки кривой спроса не имеет места? Представим себе монополизированный рынок, функция спроса на котором характеризуется постоянной эластичностью по цене. При этом МС будем по-прежнему считать постоянными и рассмотрим последствия введения специфического налога в размере t. Из рис. 5.7 видно, что при постоянной эластичности спроса цена на монополизированном рынке возрастает больше, чем на величину налога[2].

На рис. 5.7 этому соответствует "раструб", образуемый кривыми спроса и предельного дохода. Кривые расходятся тем больше, чем ниже эластичность спроса. Таким образом, отсутствие свободы маневра у покупателей обусловливает резкое ухудшение их положения под воздействием налога.

Коль скоро цена покупателей PD увеличивается больше, чем на t, то не только она, но и цена продавца Ps выше первоначальной,

Рис. 5.7. Перемещение налога на монополизированном рынке с функцией спроса с постоянной эластичностью

доналоговой цены Р0. Это, однако, не означает, что для монополиста посленалоговая ситуация заведомо лучше доналоговой. Существенна не только цена, но и объем продаж (а он сокращается), и издержки (а они теперь включают налог).

Применительно к конкурентному рынку выше было отмечено, что можно подобрать ставки стоимостного и специфического налога таким образом, что они будут эквивалентны. Возможна ли такая ситуация на монополизированном рынке?

Вспомним, что как покупатели, так и продавцы реагируют на налог, изменяя объем сделок (покупок и продаж). Монополист выбирает объем продаж, принимая во внимание прежде всего величину предельного дохода. Если имеет место специфический налог, чистый доход от продажи предельной единицы товара уменьшается на ту же сумму (ставку налога t), что и доход от продажи любой другой его единицы. Когда же применяется стоимостной налог, то предельный и средний доход уменьшаются в одинаковой пропорции (в соответствии со ставкой налога τ). Между тем в точке равновесия MR <AR, а значит, τMR < τAR, т.е. предельный доход в абсолютном выражении сокращается не столь значительно, как средний.

Следовательно, если государство собирает с помощью налога одну и ту же сумму Т, то при прочих равных условиях, это меньше отражается на предельном доходе при стоимостном налогообложении. Значит, в сопоставимых обстоятельствах стоимостной налог при наличии монополии влечет меньшее сокращение объема продаж и, таким образом, в меньшей степени ухудшает положение покупателей.

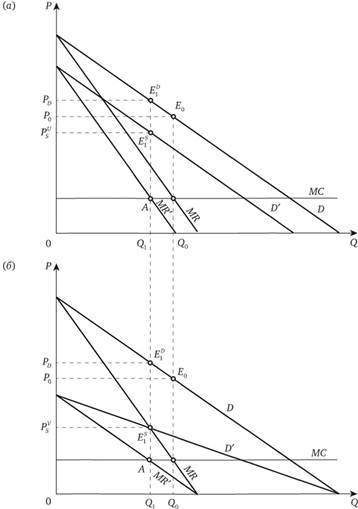

Отсюда вытекает, что при стоимостном налоге на монополиста ложится относительно большая доля бремени, чем при специфическом. Проиллюстрировать этот тезис удобнее, если сравнивать такие варианты специфического и стоимостного налогообложения, при которых объем продаж уменьшается на одну и ту же величину (с Q0 до Q1). Из предыдущего ясно, что в этом случае Ти < Тv (индексы и и v соответствуют специфическому и стоимостному налогу), но нас интересуют относительные величины, а именно соотношение долей налогового бремени, ложащихся на продавца и покупателей. При сравнении также удобнее изображать налог сдвигом линии спроса D, а не линии предельных издержек МС.

На рис. 5.8 (а) представлен специфический, а на рис. 5.8 (б) – стоимостной налог при наличии монополии и линейной функции

Рис. 5.8. Сравнение специфического и стоимостного налогов на монополизированном рынке

спроса. Доналоговые ситуации в обеих частях рис. 5.8 полностью одинаковы. Посленалоговые линии предельной выручки  в обоих случаях пересекают линию МС в одной и той же точке А, поскольку посленалоговое значение объема продаж одинаково в обоих случаях. Вспомним, что MR = Р + Q (dP/dQ). Поскольку точка А релевантна обеим ситуациям, посленалоговые значения предельного дохода и объемы выпуска для обоих налогов равны. В то же время

в обоих случаях пересекают линию МС в одной и той же точке А, поскольку посленалоговое значение объема продаж одинаково в обоих случаях. Вспомним, что MR = Р + Q (dP/dQ). Поскольку точка А релевантна обеим ситуациям, посленалоговые значения предельного дохода и объемы выпуска для обоих налогов равны. В то же время  (следует помнить, что это отрицательные величины), причем разница тем больше, чем выше ставка налога τ. Таким образом, равенство

(следует помнить, что это отрицательные величины), причем разница тем больше, чем выше ставка налога τ. Таким образом, равенство  предполагает разницу посленалоговых цен продавца:

предполагает разницу посленалоговых цен продавца:  .

.

В то же время посленалоговая цена покупателей Pd в обеих частях рис. 5.8 одинаково определяется исходной функцией спроса и посленалоговым объемом продаж. Следовательно, данному  соответствует одна и та же разность

соответствует одна и та же разность  независимо от того, специфический или стоимостной налог имеет место. А цена продавца, на основе которой реально формируется доход монополиста, ниже при стоимостном налогообложении.

независимо от того, специфический или стоимостной налог имеет место. А цена продавца, на основе которой реально формируется доход монополиста, ниже при стоимостном налогообложении.

При линейной функции спроса и горизонтальной линии

, и в то же время

, и в то же время  , причем доля монополиста в налоговом бремени повышается с ростом ставки налога.

, причем доля монополиста в налоговом бремени повышается с ростом ставки налога.

Мы видели, что с точки зрения распределения налогового бремени положение монополиста не всегда благоприятно. Интерпретируя этот вывод, следует, однако, иметь в виду, что налоговое бремя для монополиста выражается в том числе в сокращении прибыли (монопольной ренты). Именно за счет уменьшения ренты ситуация для монополиста может в ряде случаев относительно ухудшиться в большей степени, чем это произошло бы в сопоставимых условиях с продавцами на конкурентном рынке. Однако сокращение ренты и ее перераспределение в доход государства не означают ее исчезновения. Поэтому, даже если монополист несет существенные потери, а цена покупателей возрастает меньше, чем на величину налога (например,

, как в частном случае введения специфического налога), положение покупателей остается худшим, чем в аналогичных обстоятельствах на конкурентном рынке: объем продаж, при прочих равных условиях, меньше, а цена выше.

, как в частном случае введения специфического налога), положение покупателей остается худшим, чем в аналогичных обстоятельствах на конкурентном рынке: объем продаж, при прочих равных условиях, меньше, а цена выше.

Обратимся теперь к вопросу об избыточном бремени налога.

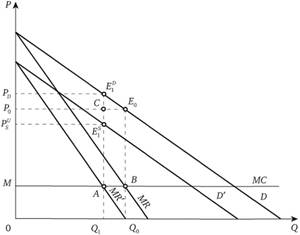

На рис. 5.9 изображены последствия введения специфического акциза на товар, производимый монополистом. Налог в размере t изображен параллельным сдвигом линий спроса и предельного дохода (как на рис. 5.8). Легко увидеть, что в посленалоговом состоянии по сравнению с доналоговым излишек потребителя уменьшается на величину, соответствующую площади трапеции  , причем чистые потери соответствуют площади треугольника

, причем чистые потери соответствуют площади треугольника  .

.

Рис. 5.9. DWL на монополизированном рынке

Со своей стороны, производитель-монополист несет потери, адекватные разности площадей прямоугольников  и

и  . Если исключить доход, который получает государство, остаются чистые потери, величина которых выражается площадью прямоугольника

. Если исключить доход, который получает государство, остаются чистые потери, величина которых выражается площадью прямоугольника  . Итак, DWL представлено графически площадью трапеции

. Итак, DWL представлено графически площадью трапеции  .

.

На рисунке хорошо видно, что налогообложение сокращает прибыль, достающуюся монополисту, в том числе за счет поглощения части доналоговой прибыли избыточным бременем. Однако, как уже подчеркивалось ранее, прибыль частично сохраняется, и положение покупателей остается относительно худшим, чем на конкурентном рынке.