Модель стратегической прибыли (факторная модель)

В качестве оценки изменения рентабельности бизнеса компании может быть использована модель стратегической прибыли (модель фирмы Дюпон – The DuPont System of Analysis). Итоговым показателем модели является рентабельность собственного капитала (ROE), а составляющими элементами – факторы производственно-хозяйственной и финансовой деятельности предприятия, которые разделяются на составляющие более низкого порядка. Среди основных факторов модели можно выделить следующие.

1. Рентабельность продаж (маржа чистой прибыли), источником информации для расчета которой является "Отчет о прибылях и убытках" (форма № 2 бухгалтерской отчетности).

2. Эффективность использования активов (оборачиваемость активов) – обобщает показатели, представленные в следующих разделах баланса (формы № 1): I "Внеоборотные активы" и II "Оборотные активы".

3. Финансовый рычаг, рассчитываемый на основании информации из пассивного раздела баланса предприятия, который отражает структуру капитала, авансированного в деятельность предприятия:

(4.13)

(4.13)

где "общий капитал" представляет собой сумму по всем источникам формирования активов, отражаемых в следующих разделах баланса: III ("Капитал и резервы"), IV ("Долгосрочные обязательства") и V ("Краткосрочные обязательства") (среди долгосрочных и краткосрочных обязательств можно выделить: займы и кредиты, подлежащие погашению как в течение 12 месяцев после отчетной даты, так и более, кредиторскую задолженность, доходы будущих периодов); "Собственный капитал" отражает только источники формирования активов по III разделу баланса (например, уставный капитал, нераспределенная прибыль и непокрытый убыток как прошлых лет, так и отчетного периода).

Рассмотрим более подробно состав и связь отдельных блоков модели с некоторыми показателями форм бухгалтерской отчетности.

1. Отчет о прибылях и убытках

1.1. Валовые поступления от продаж – выручка (денежный доход), полученная компанией от покупателей (заказчиков) за проданную продукцию, выполненные работы (оказанные услуги)[1].

1.2. Себестоимость реализованной продукции – информация о расходах по обычным видам деятельности, которые сформировали себестоимость проданных товаров, выполненных работ и оказанных услуг (себестоимость продаж).

Для организаций торговли покупная стоимость товаров (фактическая себестоимость) включает в себя суммы, уплачиваемые продавцу за поставленный товар в соответствии с договором купли-продажи (без учета НДС), транспортно- заготовительные расходы, таможенные пошлины, невозмещаемые налоги, уплачиваемые в связи с приобретением единицы материально-производственных запасов, и др. Все остальные расходы – на административно-управленческие нужды, продажу товаров – считаются расходами отчетного периода.

На промышленных предприятиях все прямые производственные расходы включаются в себестоимость продукции (в соответствии с учетной политикой), в то время как непроизводственные расходы относятся к расходам отчетного периода.

1.3. Переменные затраты – расходы по обычным видам деятельности, связанные с продажей продукции, товаров, работ и услуг (коммерческие расходы):

– на затаривание и упаковку изделий на складах готовой продукции;

– погрузку продукции в вагоны, суда, автомобили и другие транспортные средства;

– доставку продукции к местам отправления и стоимость доставки получателям;

– рекламу и представительские расходы, комиссионные торговых агентов;

– хранение и подработку товаров, в том числе аренду торговых помещений и складов готовой продукции;

– страхование отгруженных товаров, продукции и коммерческих рисков;

– покрытие недостачи товаров (продукции) в пределах норм естественной убыли.

1.4. Постоянные затраты – расходы по обычным видам деятельности, возникающие в процессе управления организацией и обусловленные ее ОГЛАВЛЕНИЕм как единого финансово-имущественного комплекса и не связанные с деловой активностью (управленческие и общехозяйственные расходы):

– административно-управленческие расходы;

– на ОГЛАВЛЕНИЕ общехозяйственного персонала, не связанного с производственным процессом;

– амортизационные отчисления и расходы на ремонт основных фондов управленческого и общехозяйственного назначения;

– расходы по оплате информационных, аудиторских, консультационных услуг;

– налоги, уплачиваемые в целом по организации (на имущество, транспортный и земельный).

Для целей оценки экономической эффективности стратегических решений к постоянным затратам можно отнести

"Проценты к уплате" и "Прочие расходы", среди которых можно выделить:

– расходы, связанные с предоставлением за плату во временное пользование активов организации;

– расходы, связанные с продажей, выбытием и прочим списанием основных фондов и иных активов, отличных от денежных средств;

– штрафы, пени, неустойки за нарушение условий договоров, возмещение причиненных организацией убытков;

– расходы по операциям с тарой;

– расходы, связанные с рассмотрением дел в судах.

1.5. Подоходные налоги – налог на прибыль (организаций) по ставке 20% от полученных доходов, уменьшенных на величину произведенных расходов. Применительно к наименованию блоков модели расчет суммы налога на прибыль можно представить следующей формулой:

(4.14)

(4.14)

Пример

С целью последующей перепродажи предприятие оптовой торговли 1 сентября приобрело 60 м3 щебня гранитного фракцией 5–20 по цене 1000 руб/м3 (без учета НДС). Сумма, уплаченная перевозчику за доставку щебня в железнодорожном вагоне, составила 12 000 руб. Таким образом, себестоимость партии щебня будет равна 60 м3 • 1000 руб/м3 + 12 000 = 72 000 руб., а себестоимость 1 м3 щебня составит[2]: 72 000 руб. / 60 м3 = 1200 руб/м3.

На 1 м3 щебня была установлена отпускная цена 1500 руб. (без учета НДС). В сентябре предприятие реализовало покупателям 30 м3, получив выручку в размере: 30 м3 • 1500 руб/м3 = 45 000 руб. Тогда валовая прибыль предприятия будет представлять разницу между выручкой и себестоимостью реализованного щебня в сентябре: 45 000 руб. – 1200 руб/м3 • 30 м3 = 9000 руб. В октябре предприятие реализовало оставшиеся 30 м3 щебня, таким образом получив валовую прибыль в размере 18 000 руб. за два месяца

Допустим, что 1 ноября предприятие приобрело очередную партию щебня в размере 120 м3 на аналогичных условиях, использовав для перевозки два железнодорожных вагона и оплатив тариф в размере 24 000 руб. Очевидно, что себестоимость 1 м3 щебня останется без изменений и составит 1200 руб. Однако, продав приобретенную партию, разница между выручкой и себестоимостью реализованного щебня (валовая прибыль) составит 120 м3 • 1500 руб/м3 – 120 м3 • 1200 руб/м3 = 36 000 руб.

Таким образом, мы видим, что при увеличении объема продаж происходит соответственное увеличение себестоимости реализованной продукции (затрат на приобретение), если предприятие при покупке второй партии не использовало методы выбора поставщика по более выгодным ценам или перевозчика по более низким тарифам, а также не получило оптовую скидку на объем партии.

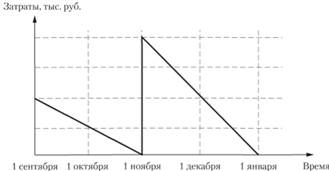

Напомним, что под расходами организации понимаются затраты, принимаемые к бухгалтерскому учету (списываемые) в процессе реализации продукции. Поэтому для условий приведенного примера отметим, что 72 000 (144 000) руб., потраченных предприятием на приобретение и доставку щебня, являются затратами, переходящими в расходы в течение двух месяцев в процессе реализации щебня. Сведем все вышесказанное в табл. 4.17 и изобразим на рис. 4.4.

Таблица 4.17

Пример принятия к бухгалтерскому учету затрат на приобретение щебня в процессе его реализации

|

Дата |

Затраты, руб. |

Расходы, руб. |

|

1 сентября |

72 000 |

0 |

|

1 октября |

36 000 |

36 000 |

|

1 ноября |

0/ 144 000 |

36 000 / 0 |

|

1 декабря |

72 000 |

72 000 |

|

1 января |

0 |

72 000 |

Рис. 4.4. Пример принятия к бухгалтерскому учету затрат на приобретение щебня в процессе его реализации

2. Баланс

2.1. Стоимость запасов – стоимость сырья, материалов, незавершенного производства, готовой продукции и товаров для перепродажи за период в соответствии с принятым на предприятии методом оценки. Отражает объем отвлеченных средств компании и может использоваться для расчетов потерь от иммобилизации финансовых ресурсов, поэтому в модели Дюпона значение показателя включает НДС.

2.2. Дебиторская задолженность – сумма долгов, причитающихся организации, со стороны других предприятий, а также граждан, являющихся их должниками (дебиторами).

2.3. Другие текущие активы – финансовые вложения организации, срок обращения (погашения) которых не превышает 12 месяцев, остатки денежных средств на расчетных счетах и прочие оборотные активы.

Сумма показателей по трем вышеуказанным блокам должна соответствовать сумме по II разделу актива баланса организации ("Оборотные активы") и отражаться в блоке "Текущие активы" модели Дюпона.

2.4. Основные фонды – стоимость материально-вещественных ценностей, используемых в качестве средств труда при производстве продукции, выполнении работ или оказании услуг либо для управления организацией (основные средства). Среди объектов основных средств можно выделить здания, сооружения, машины, оборудование, вычислительную технику, транспортные средства, рабочих, внутрихозяйственные дороги.

В данном блоке можно отразить стоимость других долгосрочных активов, которые включены в I раздел актива баланса ("Внеоборотные активы"), но отдельно не рассматриваются моделью Дюпона – такие как стоимость нематериальных активов, финансовые вложения, срок обращения (погашения) которых превышает 12 месяцев, отложенные обязательства по налогу на прибыль.

3. Маржа чистой прибыли – относительный показатель чистой прибыли, исчисленный в виде доли к выручке от продаж по формуле

(4.15)

(4.15)

4. Оборачиваемость активов – показатель, который характеризует эффективность использования активов с точки зрения объема продаж, рассчитываемый по формуле

(4.16)

(4.16)

Пример

ОАО " Глав Лен и н град Строй"1 на стратегическом уровне оценивает влияние решений по совершенствованию логистики на изменение рентабельности активов, проводя анализ изменений показателей деятельности, отражаемых в балансе и отчете о прибылях и убытках (табл. 4.18 и рис. 4.6).

Таблица 4.18

Пример анализа существующих и перспективных показателей баланса и отчета о прибылях и убытках ОАО "ГлавЛенинградСтрой", млн руб/год

|

№ п/п |

Показатели |

Существующее положение |

По проекту решения |

||

|

вели чина |

уменьшение (-), увеличение (+) |

||||

|

Отчет о прибылях и убытках |

|||||

|

1 |

Выручка |

500,0 |

500,0 |

0,0 |

|

|

2 |

Себестоимость продаж, в том числе: |

400,0 |

387,5 |

-12,5 |

|

|

покупная стоимость + + ТЗР2 до границы |

300,0 |

285,0 |

-15,0 |

||

|

ТЗР от границы |

85,0 |

87,5 |

+2,5 |

||

|

таможенные пошлины и платежи |

15,0 |

14,5 |

-0,5 |

||

|

3 |

Валовая прибыль |

100,0 |

112,5 |

12,5 |

|

|

4 |

Управленческие/общехозяйственные расходы, в том числе: |

35,0 |

36,5 |

+ 1,5 |

|

|

ФОТ[3] + страховые взносы |

20,0 |

21,2 |

+ 1,2 |

||

|

амортизационные отчисления |

15,0 |

15,3 |

+0,3 |

||

|

5 |

Коммерческие расходы, в том числе: |

20,0 |

6,0 |

-14,0 |

|

|

затраты на аренду складских площадей |

20,0 |

6,0 |

-14,0 |

||

|

6 |

Прибыль до налогообложения |

45,0 |

70,0 |

+25,0 |

|

|

7 |

Текущий налог на прибыль (20%) |

9,0 |

14,0 |

||

|

8 |

Чистая прибыль |

36,0 |

56,0 |

||

|

Баланс |

|||||

|

1 |

Стоимость запасов |

165,0 |

50,0 |

-115,0 |

|

|

2 |

Внеоборотные активы |

300,0 |

300,6 |

+0,6 |

|

Пояснения к изменяемым показателям

1. Покупная стоимость товаров снижена в среднем на 5% в связи с переходом на нового поставщика, выбранного в результате использования балльно-рейтингового метода.

2. ТЗР от границы увеличились на 2,5 млн руб. вследствие изменения дальности перевозок при организации поставок из нового источника до склада покупателя.

3. Таможенные пошлины уменьшены соразмерно сокращению таможенной стоимости товаров (покупная стоимость + ТЗР до границы): 5% от 285 млн руб. = 14,5 млн руб.

4. Фонд оплаты труда и страховые взносы увеличены в связи с необходимостью принять в штат отдела логистики двух специалистов по управлению запасами (2 чел. • 50 тыс. руб/мес. • 12 мес. = 1,2 млн руб/год).

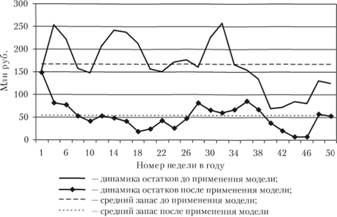

5. Затраты на аренду складских площадей уменьшены на 70% – соразмерно доле сокращения стоимости среднего остатка запасов:

которая была определена в соответствии с результатами моделирования перспективной динамики остатков в рамках проектирования алгоритма управления запасами на предприятии (рис. 4.5).

Рис. 4.5. Изменение динамики остатков запаса до/после применения разработанной модели управления запасами на складе ОАО "ГлавЛенинградСтрой"

6. Стоимость внеоборотных активов увеличена па первоначальную стоимость программного обеспечения (600 тыс. руб. со сроком полезного использования 2 года), приобретаемого в целях информационной поддержки работы алгоритма управления запасами. Амортизационные отчисления увеличены в соответствии с годовой нормой (600 тыс. руб/2 года = 300 тыс. руб. в год).