Модель перекрывающихся поколений

Возникновение денег и функционирование денежных институтов привлекает внимание не только как статичный феномен, но и как фактор динамичной оптимизации экономического выбора индивидов. Этот выбор может быть изучен в рамках модели перекрывающихся поколений.

• Базовая версия

Концептуальные представления о механизме функционирования денег в модели перекрывающихся поколений были предложены в работах П. Самуэльсона (Samuelson, 1958), Т. Сарджента и Н. Уоллеса (Sargent and Wallace, 1982).

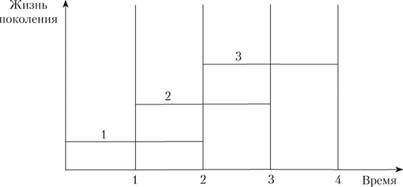

Разделим время на дискретные периоды – 1, 2, 3 и т.д. Будем считать, что каждый период времени рождается определенное (одинаковое) число людей, которые живут два периода. Таким образом, в каждый период в экономике половина населения будет представлена молодым поколением, а половина – старым (старшим). Жизнь каждого поколения может быть наглядно представлена на рис. 15.11.

Каждое поколение получает первоначальный набор при рождении. Когда люди молоды (первый период их жизни), они могут полностью потратить свой первоначальный набор и получить максимум полезности в этот период. Однако товары не могут храниться, поэтому во второй период, для старшего поколения, ничего не остается, и полезность оказывается равна нулю.

Понимая подобную взаимосвязь различных этапов жизни, индивиды изобретают инструмент передачи полезности в будущее – деньги. Деньги могут храниться, не теряя стоимости от периода к периоду. Молодые могут продать сегодня часть первоначального набора старшему поколению за деньги. Деньги будут оставлены в запасе до завтрашнего периода, когда закончится первоначальный набор. Но тогда старшее поколение сможет приобрести товары и услуги у нового молодого поколения за деньги.

Рис. 15.11. Модель перекрывающихся поколений

Таким образом, деньги сглаживают потребление во времени. Долговечность денег является их главным достоинством, позволяя сохранять стоимость между периодами, оптимизируя межвременно́е потребление.

Рассмотрим, каким образом проявляется эта динамическая функция денег в деятельности современных финансовых институтов.

• Фондовый рынок и экономический рост

На протяжении всей своей истории человечество волновали вопросы экономического роста: что определяет темпы роста; почему одни страны показывают стабильный рост, в то время как для других периоды высокого роста сменяются не менее резким падением; каким образом можно стимулировать постоянное увеличение объемов производства.

Преобладающее число экономистов традиционно считало, что экономический рост всецело определяется факторами реальной экономики – наличием природных ресурсов, капитала и рабочей силы, величиной производительности труда, темпами технического прогресса. Финансовый сектор исключался из рассмотрения на основании идущей от классической экономической теории концепции о том, что деньги в экономике нейтральны, денежные трансакции могут только служить формой выражения реальных закономерностей, но не воздействуют на них.

Однако опыт функционирования экономических систем показывает, что, говоря словами бывшего главного экономиста Всемирного банка Пиколаса Стерна, "когда все идет хорошо, работа финансового сектора незаметна, но когда ситуация ухудшается, его провалы становятся болезненно очевидными"[1]. Становится все более и более очевидным, что финансовое развитие играет вполне самостоятельную и существенную роль в обеспечении стабильного экономического роста. Финансовая система не может более трактоваться исключительно как внешний эффект (sideshow, по выражению западных исследователей) для реального сектора экономики.

Исчерпание традиционных факторов роста и усиление роли финансовой составляющей заставили экономистов обратиться к исследованию финансовых рынков.

Имеющиеся теоретические и эмпирические работы показывают влияние фондового рынка на уровень ВВП и (или) на темпы его роста. Однако для экономики едва ли не решающее значение имеют колебания выпуска вокруг своего долгосрочного тренда. Размах подобных колебаний может оказать серьезное воздействие на поведение экономических агентов и их благосостояние. Очевидно, что при прочих равных условиях фирмы и домохозяйства предпочтут жить в экономике с нерезкими изменениями объемов продаж и дохода.

Отсюда возникает важная проблема: способен ли фондовый рынок сгладить стохастические колебания в экономике?

Зададимся вначале следующим вопросом: может ли цикличность экономики влиять на экономический рост, и если да, то какова в этом роль финансовой системы, в частности фондового рынка?

Устоявшаяся точка зрения экономистов-теоретиков заключается в том, что циклы деловой активности, отражая текущую экономическую конъюнктуру, являются краткосрочным феноменом, в то время как экономический рост показывает долгосрочный тренд экономики. Каждое явление – цикл и рост – определяется своими факторами, краткосрочными или долгосрочными соответственно. И если факторы роста изучены достаточно хорошо (общепризнанными являются объемы ресурсов, производительность труда, технический прогресс), то в отношении механизма цикла нет единой точки зрения. Как правило, в качестве элемента, запускающего циклические колебания, рассматриваются различные экзогенные причины: технологические шоки (шоки производительности), неожиданные изменения предпочтений потребителей, непредсказуемая фискальная или монетарная политика государства, внешние шоки[2]. Однако в целом остается неясной сама природа экономической цикличности.

То, что между размером колебаний ВВП в ходе цикла и темпами экономического роста существует взаимосвязь, отмечается большинством экономистов. Анализируя постоянный и временный компоненты делового цикла, исследователи приходят к выводу, что "глубокие рецессии оказывают разрушительное воздействие на долгосрочный рост"[3]. Модель реального делового цикла показывает, что, если домохозяйства стремятся к сглаживанию дохода за весь период жизни, это ведет к менее резким колебаниям спроса на капитал, меньшей волатильности инвестиций и выпуска и более высоким темпам роста[4].

Инвестиции в человеческий капитал выделяются в качестве механизма, связывающего цикл и рост[5]. Чем меньше вариабельность рисков, имеющих отношение к человеческому капиталу (идиосинкразические шоки человеческого капитала), тем менее рискованными становятся инвестиции. Однако снижение инвестиционного риска, сопровождающее сокращение деловых колебаний, необязательно ведет к экономическому росту. При высокой степени несклонности экономических агентов к риску (коэффициент рискофобства превышает единицу) снижение и даже устранение цикла ведет к сокращению темпов экономического роста, поскольку уменьшается величина сбережений по мотиву предосторожности, который здесь играет решающую роль.

Эмпирические исследования[6] подтверждают наличие сильной, статистически значимой, отрицательной зависимости между волатильностью цикла и темпами экономического роста. На основе анализа данных по 92 странам за период 1960–1985 гг., а также дополнительной базы данных по развитым странам (24 страны OECD) за период 1950–1988 гг. – анализ стран с одинаковой технологией, делается вывод о том, что средний темп роста ВВП  и стандартное отклонение ежегодных темпов роста выпуска на душу (σi) населения характеризуются следующей зависимостью

и стандартное отклонение ежегодных темпов роста выпуска на душу (σi) населения характеризуются следующей зависимостью

: чем выше волатильность (измеряемая величиной стандартного отклонения) темпов роста, тем ниже темп экономического роста.

: чем выше волатильность (измеряемая величиной стандартного отклонения) темпов роста, тем ниже темп экономического роста.

Таким образом, циклы деловой активности самым непосредственным образом влияют на темпы экономического роста. Следовательно, анализ причин, определяющих масштаб экономических колебаний, очень важен с точки зрения понимания факторов долгосрочного роста.

Какую же роль играет в этом процессе фондовый рынок?

Теоретическая модель подобного влияния может быть представлена следующим образом. Рассмотрим базовую модель перекрывающихся поколений (overlapping generations). Предположим, домохозяйства/индивиды живут два периода времени. Каждый период наблюдается бесконечное (и счетное) множество, состоящее из пар первого и второго периодов – "молодые" и "старые" индивиды.

В первый период времени каждый индивид выбирает работу – фирму, на которой он будет работать в течение этого и следующего периодов. До введения фондового рынка предполагается, что издержки по сбору информации о других фирмах запретительно высоки, поэтому индивид не может оценить эффективность всех фирм и ведет себя так, как если бы в экономике действовала только одна фирма – "своя" фирма, на которой может работать индивид. Таким образом, мы считаем, что до появления фондового рынка, по сути, выбора как такового у индивида нет. Если фондовый рынок функционирует, это снижает информационные издержки и расширяет возможности индивидов по выбору работы, и процесс выбора действительно осуществляется. И предположим, что в этом случае работники распределяются равномерно между всеми фирмами.

После производства – во второй период времени – "молодые" и "старые" сотрудники j-й фирмы распределяют между собой продукт, произведенный на этой фирме. "Молодые" работники вознаграждаются в соответствии со своим предельным вкладом – стоимостью своего предельного продукта, а "старые" работники получают долю продукта, пропорциональную их вкладу в предыдущий период – в соответствии с индивидуальной долей в совокупном объеме сбережений фирмы.

Принимая решения о сбережениях, индивиды учитывают два фактора: они нацелены на максимизацию своей межвременно́й функции полезности и учитывают вероятность технологического шока, специфичного для каждого предприятия. Технологический шок может привести к сокращению выпуска фирмы независимо от трудового и инвестиционного вклада индивида, поэтому чем больше вероятность шока, тем в меньшей степени индивиды склонны вкладывать в конкретную фирму.

При отсутствии фондового рынка невозможен процесс диверсификации инвестиционного портфеля, "молодые" индивиды нс имеют возможности вложить деньги в более чем одну (свою) компанию. Главная функция фондового рынка в экономике – это расширение возможностей диверсификации.

Предположим, в экономике существует N финансовых активов, которые потенциально способны приносить доход инвестору, однако инвестиции сопряжены с риском. Ожидаемая доходность типичного актива составляет  . Его риск определяется величиной дисперсии дохода актива:

. Его риск определяется величиной дисперсии дохода актива:  . Доходности активов независимы:

. Доходности активов независимы:  . В случае отказа от диверсификации (или от ее потенциальной невозможности) риск будет составлять var(•) = σ2. Если мы допускаем возможность диверсификации, то появляется возможность уменьшить риск путем вложения в разные активы. Так, если индивид решает равномерно распределить свои вложения между N активами, т.е. если он вкладывает величину

. В случае отказа от диверсификации (или от ее потенциальной невозможности) риск будет составлять var(•) = σ2. Если мы допускаем возможность диверсификации, то появляется возможность уменьшить риск путем вложения в разные активы. Так, если индивид решает равномерно распределить свои вложения между N активами, т.е. если он вкладывает величину  от общей суммы инвестиций X в каждый актив, то ожидаемая доходность совокупности вложений (портфеля активов) останется на том же уровне:

от общей суммы инвестиций X в каждый актив, то ожидаемая доходность совокупности вложений (портфеля активов) останется на том же уровне:

Даже если мы рассмотрим более общую модель активов, мы увидим, как наличие и степень развитости фондового рынка воздействуют на риск портфеля. Так, дисперсия среднего дохода произвольного портфеля активов связана с тремя главными факторами: 1) дисперсией доходности каж

а риск упадет пропорционально числу активов:

дого актива  ; 2) числом активов (N) и 3) наличием и степенью зависимости доходности активов друг от друга (соv(i,j)):

; 2) числом активов (N) и 3) наличием и степенью зависимости доходности активов друг от друга (соv(i,j)):

Существование фондового рынка позволяет индивидам расширить возможности для вложения средств. И чем более развит фондовый рынок, т.е. чем большее число разнообразных акций и облигаций обращается в финансовой системе, тем больше возможностей для диверсификации своего портфеля активов предоставляется каждому индивиду. Как мы видим, с ростом числа активов N сокращается вариабельность первоначального дохода. Кроме того, достаточная степень разнообразия ценных бумаг на фондовом рынке позволяет "собрать" такой портфель активов, доходности которых будут стохастически независимыми друг от друга: соv(i,j) = 0, либо их движение будет взаимно компенсироваться: cov(i,j) = -cov(k,l). И тогда вторая часть формулы будет стремиться к нулю. Таким образом, дисперсия первоначального дохода в экономике с фондовым рынком окажется меньше его разброса в экономике, где фондовый рынок отсутствует или не развит:

Вернемся теперь к поведению отдельного домохозяйства (индивида).

Будем считать, что каждый индивид стремится к максимизации своей межвременно́й функции полезности:

где  – потребление в первом периоде;!!! Ci2t+1 – потребление во втором периоде;

– потребление в первом периоде;!!! Ci2t+1 – потребление во втором периоде;

при ограничениях

где  – сбережения "молодых" работников, занятых на i-й фирме;

– сбережения "молодых" работников, занятых на i-й фирме;  заработная плата в момент времени t.

заработная плата в момент времени t.

Предполагается, что единственный источник дохода индивидов в первый период времени – это их заработная плата. Потребление второго периода зависит от величины сбережений, сделанных в первый период.

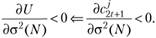

В целях методологического удобства воспользуемся функцией полезности с постоянным коэффициентом отношения к риску{ Взята функция полезности типа CRRA (Constant Relative Risk Aversion). Тот факт, что  зависит от σ2(N), означает, что индивиды предпочитают диверсификацию ее отсутствию:

зависит от σ2(N), означает, что индивиды предпочитают диверсификацию ее отсутствию:  ; для удобства анализа (не теряя при этом общности) приравняем фактор дисконтирования к нулю:

; для удобства анализа (не теряя при этом общности) приравняем фактор дисконтирования к нулю:  .}}:

.}}:

Для данной функции полезности потребление первого периода равно нулю, весь доход индивида идет на сбережения:  . Этот результат будет использован в дальнейшем.

. Этот результат будет использован в дальнейшем.

Перейдем теперь к анализу фирм в экономике.

Каждая конкурентная фирма, будь то одна крупная фирма, которая существует при отсутствии фондового рынка, или же множество конкурентных предприятий, предлагающих потребителям приобрести их акции, имеет доступ к следующей производственной технологии:

где  – выпуск j-й фирмы,

– выпуск j-й фирмы,  запас капитала на j-й фирме[7];

запас капитала на j-й фирме[7];  – занятость на j-й фирме; kt – средняя величина капитала на душу населения в экономике.

– занятость на j-й фирме; kt – средняя величина капитала на душу населения в экономике.

Если в экономике преобладает одна конкурентная фирма, предполагается, что все экономические агенты принимают как заданную величину.

как заданную величину.

Для упрощения примем, что технологический параметр  .

.

Случайная переменная  , которая выступает как мультипликативный технологический шок j-й фирмы, некоррелирована во времени и между фирмами. Ее распределение можно описать следующим образом:

, которая выступает как мультипликативный технологический шок j-й фирмы, некоррелирована во времени и между фирмами. Ее распределение можно описать следующим образом:

Рассмотрим ситуацию, когда в экономике нет фондового рынка – действует одна фирма. Цель фирмы заключается в том, чтобы максимизировать свою прибыль.

Из условий максимизации прибыли для конкурентной фирмы следует, что заработная плата устанавливается на уровне предельного продукта труда:

где  и

и  обозначают выпуск и уровень капитала в расчете на одного рабочего.

обозначают выпуск и уровень капитала в расчете на одного рабочего.

Как было показано выше, заработная плата первого периода целиком идет на сбережения:  . Следовательно,

. Следовательно,

Дисперсия сбережений выглядит таким образом:

Рассмотрим, как будет определяться потребление во втором периоде. Мы знаем, что "старые" потребители получают остаточный выпуск в периоде t+1, и потребление i-го потребителя зависит от размера инвестиций в фирму в периоде t

где  – совокупный объем сбережений в периоде t; N – количество индивидов в экономике.

– совокупный объем сбережений в периоде t; N – количество индивидов в экономике.

При этом разброс потребления во втором периоде составит

Очевидно, что если в рассмотрение вводится фондовый рынок, то вариабельность сбережений согласно принципу диверсификации уменьшается:

В свою очередь, уменьшение вариабельности сбережений уменьшает вариабельность потребления во втором периоде  , что при прочих равных условиях увеличивает полезность индивидов. Таким образом, индивиды имеют стимулы выбирать экономику с относительно меньшей изменчивостью сбережений и потребления.

, что при прочих равных условиях увеличивает полезность индивидов. Таким образом, индивиды имеют стимулы выбирать экономику с относительно меньшей изменчивостью сбережений и потребления.

Величина разброса первоначального дохода определяет вариабельность оптимального уровня сбережений. Поэтому дисперсия сбережений в экономике с фондовым рынком будет ниже, чем в противоположном случае:

В равновесии уровень сбережений показывает, какой объем ресурсов может быть использован для инвестирования. Прирост сбережений переходит в прирост капитала:

Обратимся теперь к экономическому росту. Для того чтобы можно было проводить сравнения темпов экономического роста для разных стран и для одной и той же страны в разные периоды времени, корректным представляется использовать в качестве показателя выпуска объем ВВП на душу населения:

В таком случае темпы роста ВВП надушу населения –

будут определяться двумя факторами: темпом роста капитала на душу населения  и темпом роста совокупной факторной производительности на душу населения

и темпом роста совокупной факторной производительности на душу населения  .

.

Для простоты предположим, что  . Тогда темп прироста ВВП на душу населения будет зависеть от темпа прироста капитала, который, в свою очередь, связан с темпом прироста сбережений в экономике:

. Тогда темп прироста ВВП на душу населения будет зависеть от темпа прироста капитала, который, в свою очередь, связан с темпом прироста сбережений в экономике:  Чем быстрее увеличиваются сбережения, тем более быстрыми темпами растут капитальные ресурсы и тем выше будут темпы экономического роста. И наоборот.

Чем быстрее увеличиваются сбережения, тем более быстрыми темпами растут капитальные ресурсы и тем выше будут темпы экономического роста. И наоборот.

Как мы установил и ранее, в экономике с развитым фондовым рынком колебания сбережений будут значительно меньше, чем в экономике без фондового рынка. А раз меньше размах колебаний сбережений, следовательно, меньше вариабельность уровня капитальных ресурсов и меньше волатильность экономического роста:

Таким образом, наличие фондового рынка сглаживает стохастические колебания в экономике.

Итак, мы видим, что фондовый рынок действительно является очень важным элементом в структуре современной экономики. Фондовый рынок, предоставляя возможности для диверсификации портфеля вложений (сбережений), сокращает вариабельность сбережений, потребления и темпов экономического роста. Однако фондовый рынок оставался в нашей модели экзогенной величиной, мы предполагали, что экономика может функционировать при наличии или при отсутствии данной структуры.

Теперь поставим вопрос по-другому: если потребители могут выбирать тип экономики, что именно они выберут? Выберут ли они экономику с фондовым рынком? Или предпочтут его отсутствие?

Чтобы смоделировать эти преобразования рассмотрим поведение репрезентативного индивида, который сталкивается со следующим выбором (рис. 15.12).

Рис. 15.12. Выбор индивида в денежной экономике

Если перед индивидом стоит такой выбор, то из структуры его предпочтений

следует, что он предпочтет наличие фондового рынка в экономике, так как, уменьшая вариабельность потребления, фондовый рынок увеличивает совокупную полезность для индивида.

Этот важный результат позволяет нам понять, каким образом происходит эндогенное развитие фондового рынка, поскольку теперь мы можем апеллировать к понятию стохастического доминирования первого порядка, которое, как известно, сравнивает по принципу "больше/лучше" или "меньше/хуже". Так следующее утверждение верно: "при распределении[8]  благосостояние индивидов в экономике выше, чем при распределении G(1)[9] ":

благосостояние индивидов в экономике выше, чем при распределении G(1)[9] ":

Рациональные индивиды выбирают фондовый рынок.

После того как был получен основной теоретический вывод модели о роли фондового рынка в сглаживании экономических колебаний, перейдем к компьютерному моделированию, которое позволит нам наглядно продемонстрировать преимущества эндогенного развития фондового рынка.

Возьмем следующую производственную функцию:

а стохастический компонент  будем моделировать как имеющий нормальное распределение:

будем моделировать как имеющий нормальное распределение:  .

.

Из сказанного выше следует, что в среднем рост экономики должен составить

Рассмотрим вначале случай одной фирмы, что эквивалентно в рамках нашей методологии ситуации отсутствия фондового рынка. Затем проанализируем случаи, когда существуют 10, 100 и 1000 фирм.

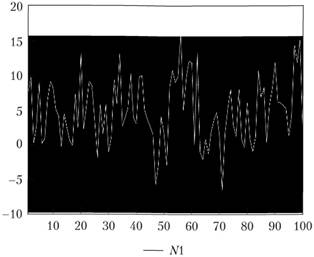

Используя характеристики экономики, изложенные выше, получим график темпов экономического роста во времени[10] для случая N= 1 (рис. 15.13).

По оси абсцисс отложено время  , а по оси ординат – величина g (темп роста). Видно, что в среднем темп роста экономики равен 5%, однако разброс достаточно сильный. Обратим внимание на то, что в разные периоды времени величина g может падать примерно до -7,5% и возрастать до 15,5%, т.е. разброс темпов роста составит примерно 23%.

, а по оси ординат – величина g (темп роста). Видно, что в среднем темп роста экономики равен 5%, однако разброс достаточно сильный. Обратим внимание на то, что в разные периоды времени величина g может падать примерно до -7,5% и возрастать до 15,5%, т.е. разброс темпов роста составит примерно 23%.

Рис. 15.13. Темпы роста экономики с одной фирмой (без фондового рынка)

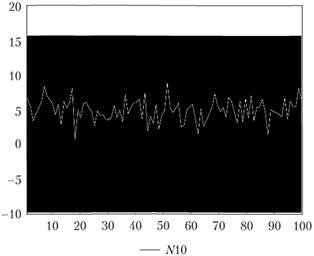

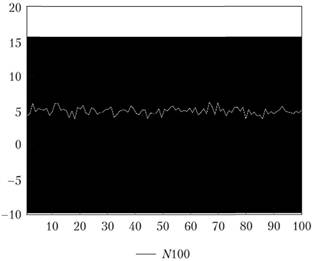

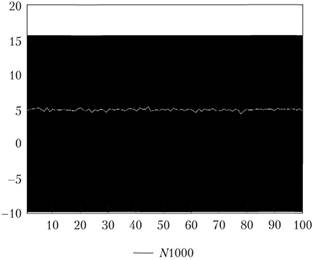

Проанализируем теперь изменения, которые произойдут в экономике, если появится фондовый рынок, и вместо одной фирмы мы будем иметь конкурентное множество из 10, 100 и 1000 фирм соответственно (рис. 15.14, 15.15, 15.16).

Рис. 15.14. Темпы роста экономики с 10 фирмами

Как показывают графики, чем больше фирм, тем более сглаженной выглядит временная траектория темпов роста анализируемой экономики.

Поставим теперь вопрос, от чего зависит развитость фондового рынка и на что это может оказать влияние.

Рис. 15.15. Темпы роста экономики с 100 фирмами

Рис. 15.16. Темпы роста экономики с 1000 фирмами

Основным фактором, определяющим развитость фондового рынка, выступает количество фирм в экономике. При N > 1, N Î I фондовый рынок уже существует. Как только в экономике появляются больше, чем одна фирма (или, что эквивалентно, одна большая крупная фирма распадается, например, на две более мелкие) для индивида появляется возможность приобретения акций другой фирмы, отличной от своей, где он первоначально работает.

Как мы видели при компьютерном моделировании фондового рынка, чем большее число фирм действует на бирже, тем больше возможностей предоставляется индивидам для диверсификации своих вложений, и тем более сглаженными становятся темпы роста.