Модель Манделла - Флеминга

Макроэкономические показатели в открытой экономике во многом связаны с валютным курсом. Для анализа взаимовлияния валютного курса и других макроэкономических переменных используем одну из ключевых макроэкономических моделей - модель IS-LM для открытой экономики (модель Манделла - Флеминга).

Основу модели составляют товарный рынок (кривая IS) и рынок активов, представленный денежным рынком (кривая LM).

Формально модель описывается следующей системой уравнений:

Первое уравнение, описывающее кривую IS, характеризует товарный рынок в открытой экономике. Объем потребления С на этом рынке зависит от располагаемого дохода (Y - Т), валовые частные инвестиции I - от реальной ставки процента r, чистый экспорт Хп - от реального обменного курса ε. В модели делается допущение о неизменности уровня цен в краткосрочном периоде, и поэтому изменения реального обменного курса пропорциональны изменениям

номинального курса. При росте номинального обменного курса отечественные товары дорожают, а импортные дешевеют, что сокращает экспорт, стимулирует импорт, т.е. уменьшает чистый экспорт Хп. Предполагается, что валютный курс влияет на чистый экспорт, остальные компоненты модели не связаны с валютным курсом.

Второе уравнение - это уравнение денежного рынка, на котором предложение реальных денежных остатков М/Р равняется спросу на них L(r, Y). Данное уравнение соответствует модели LM. Отметим, что в этой версии модели денежный рынок не связан с изменением валютного курса.

Третье уравнение является новым по сравнению со стандартной моделью IS-LM и констатирует зависимость внутренней ставки процента в малой открытой экономике r от уровня мировой ставки r*. Как известно, малой открытой экономикой считается такая, которая принимает цены и процентные ставки мирового рынка, но не может оказывать влияние на их формирование. В модели предполагается совершенная мобильность капитала, что означает выравнивание ставки процента в отечественной экономике и за рубежом (что обеспечивается перетоком капитала из страны в страну).

Графически модель может быть представлена двумя способами. Во-первых, можно проанализировать взаимовлияние процентной ставки и реального выпуска в условиях открытой экономики, в этом случае модель представляется в координатах (r; Y). Во-вторых, при изучении связи валютного курса и реального выпуска модель строится в координатах (e; Y).

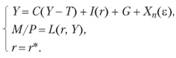

Рассмотрим первый способ построения модели - в координатах (r; Y) (рис. 11.5).

Факторы, определяющие положение кривой IS в закрытой экономике, были описаны в гл. 7. В открытой экономике расположение кривой IS будет зависеть также от обменного курса. Например, его снижение приведет к увеличению экспорта и, соответственно, чистого экспорта, что отразится графически сдвигом кривой IS вправо. Положение и наклон кривой LM объясняются стандартно, как и было представлено в гл. 7.

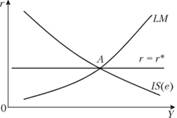

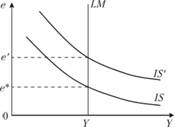

При втором способе представления модели ставка процента постоянна, равна мировой, и оба рынка - товаров и услуг (IS) и денежный (LM) - отражаются в координатах (е; Y).

Рис. 11.5. Модель IS-LM для открытой экономики в координатах (r, Y)

Рис. 11.6. Модель IS-LM для открытой экономики в координатах (е; Y)

Кривые IS и LM в координатах (е; Y) построены исходя из предположения, что внутренняя ставка процента равна мировой (r= r*). Точка равновесия Е определяет равновесный уровень обменного курса и дохода (рис. 11.6). Кривая IS имеет отрицательный наклон, так как при росте валютного курса снижается экспорт и, соответственно, чистый экспорт, а следовательно, и уровень дохода (выпуска) К1. Кривая LM вертикальна, поскольку обменный курс не входит в уравнение кривой LM. При ставке процента, равной мировой, уравнение кривой LM будет определять уровень дохода независимо от уровня обменного курса (в координатах r-Y уровень дохода будет задан пересечением LM и линии r = r*). Данный способ представления модели удобно использовать для анализа воздействия экономической политики на динамику валютного курса.

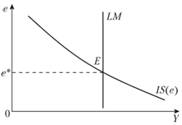

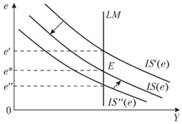

Рассмотрим устойчивость равновесия в модели IS-LM для малой открытой экономики. В равновесном состоянии кривая IS должна пересечь кривую LM на уровне равновесной процентной ставки r = r*. Если, например, кривая IS' пройдет выше уровня равновесной ставки, это будет означать, что внутренняя ставка процента выше мировой, что вызовет приток иностранных инвестиций в экономику данной страны (рис. 11.7 и 11.8). Еще раз подчеркнем, что модель построена для малой открытой экономики, которая не оказывает влияния на процентную ставку. Приток капитала в экономику приведет к повышению курса национальной валюты, уменьшению чистого экспорта и смещению кривой IS' вниз до IS, т.е. до пересечения с кривой LM на уровне r = r* на рис. 11.7 и до равновесного уровня е* на рис. 11.8.

Рис. 11.7. Равновесие в модели 1S-LM для открытой экономики в координатах (r, Y)

Рис. 11.8. Равновесие в модели IS-LM для открытой экономики в координатах (е; Y)

Если же внутренняя ставка оказывается ниже мировой, т.е. кривая IS" пересекает кривую LM на уровне r" ниже мировой ставки, инвесторы будут стремиться вывести капитал из страны, курс национальной валюты будет снижаться, чистый экспорт возрастет, и кривая IS'' сдвинется вправо вверх до пересечения с кривой LM на уровне r= r* и е* (см. рис. 11.7 и 11.8).

Рассмотренные ситуации показывают, что в малой открытой экономике возможно лишь временное нахождение процентной ставки на уровне, отклоняющемся от мировой процентной ставки. В долгосрочном периоде будет происходить неизбежное движение к равновесию. Под воздействием инвесторов в конечном итоге установится равновесие, и кривые IS и LM будут пересекаться на уровне мировой ставки процента r = r*, что представлено на рис. 11.7, а в координатах (е; У) в точке Е - на рис. 11.8.

Модель Манделла - Флеминга позволяет анализировать последствия экономической политики в открытой экономике. Например, при плавающем валютном курсе стимулирующая фискальная политика отразится сдвигом кривой IS вправо-вверх до IS' и, как следует из графика (рис. 11.9), в координатах (е; Y) приведет к росту обменного курса (на рис. 11.9 до е'), но не повлияет на уровень дохода.

Как известно, в закрытой экономике рост госрасходов (или снижение налогов) приводит обычно к повышению процентной ставки и росту дохода. Но в открытой экономике повышение процентной ставки до уровня выше r* стимулирует приток иностранного капитала, что приводит к увеличению спроса на национальную валюту. Это повышает обменный курс и сокращает чистый экспорт, а следовательно, и доход, что сводит на нет эффект роста дохода вследствие исходного увеличения госрасходов (в координатах (r; Y) стимулирующая фискальная политика также отражается сдвигом вправо кривой IS, но дополняется вторым шагом - обратным движением кривой IS до исходного состояния вследствие сокращения чистого экспорта).

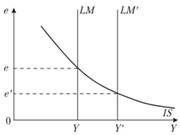

Стимулирующая монетарная политика (рис. 11.10) при неизменных ценах отразится в модели сдвигом кривой LM вправо до LM' и повлечет за собой рост дохода (от У до Y') и снижение обменного курса (с е до е'). Как известно, в закрытой экономике рост денежной массы снижает процентную ставку и стимулирует рост инвестиций.

В открытой экономике снижение внутренней ставки r ниже мирового уровня r* стимулирует отток капитала из страны туда, где он может принести больший доход. Отток капитала сопровождается ростом предложения национальной валюты (и увеличением спроса на иностранную валюту), что ведет к падению ее курса. Более низкий курс стимулирует рост чистого экспорта и, следовательно, дохода. Таким образом, влияние монетарной политики на выпуск и доход происходит, прежде всего, через обменный курс.

Ситуация меняется в условиях фиксированного курса, когда центральный банк обязуется поддерживать курс национальной валюты на определенном уровне.

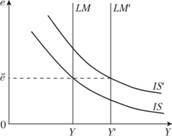

Если государство стимулирует спрос с помощью увеличения государственных закупок или снижения налогов, это отражается в модели (рис. 11.11) сдвигом вправо кривой IS до IS'. Возникает тенденция к повышению обменного курса.

Рис. 11.9. Кривые, характеризующие стимулирующую фискальную политику при плавающем обменном курсе

Рис. 11.10. Кривые, характеризующие стимулирующую монетарную политику при плавающем обменном курсе

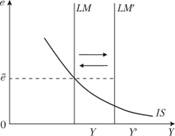

Однако центральный банк, чтобы удержать курс национальной валюты на прежнем уровне ё, проводит интервенции: покупает иностранную валюту (увеличивая резервы) и одновременно автоматически увеличивает предложение денег в экономике, что отражается сдвигом вправо кривой LM до LM'. В итоге, в отличие от ситуации с плавающим курсом, стимулирующая фискальная политика приводит к росту дохода, поскольку автоматически сопровождается увеличением денежной массы.

И наоборот, монетарная политика в условиях фиксированного курса оказывается неэффективной. Увеличение денежной массы в экономике (сдвиг вправо LM, рис. 11.12) приводит к снижению ставки процента и оттоку капитала, вызывая тенденцию к снижению обменного курса.

Рис. 11.11. Кривые, характеризующие стимулирующую фискальную политику при фиксированном обменном курсе

Но центральный банк, вынужденный поддерживать курс, сокращает валютные резервы - продает на рынке иностранную валюту, автоматически снижая объем национальной валюты в экономике (кривая LM возвращается в исходную позицию). В результате при фиксированном курсе центральный банк фактически не может контролировать предложение денег, оно меняется вследствие его интервенций на валютном рынке. Центральный банк может лишь изменять фиксированный обменный курс - проводить девальвацию или ревальвацию. Заметим, что в рассмотренной модели краткосрочные последствия девальвации сходны с последствиями роста предложения денег в условиях плавающего курса (LM сдвигается вправо).

Рис. 11.12. Кривые, характеризующие стимулирующую монетарную политику при фиксированном обменном курсе

Таким образом, в соответствии с моделью Манделла - Флеминга в коротком периоде последствия экономической политики в малой открытой экономике зависят от режима валютного курса: при плавающем курсе эффективной будет монетарная политика, при фиксированном - влияние на доход сможет оказать фискальная политика.

Отметим, что проанализированная модель лишь в первом приближении дает понимание макроэкономических взаимосвязей в открытой экономике. Более детальный анализ можно найти в специализированной литературе и учебниках по международной экономике. В этих же источниках заинтересованный читатель сможет познакомиться с влиянием режима валютного курса на эффективность фискальной и монетарной политики с учетом степени мобильности капитала.