Модель ЕР2М Адамса и Робертса

В1993 г. Кристофер Адаме (С. Adams) и Питер Роберте (P. Roberts) предложили модель, которую назвали ЕР2М (Effective Progress and Performance Measurement).

Согласно Адамсу и Робертсу важно прежде всего то, что компания делает в следующих четырех направлениях:

o обслуживание клиентов и рынков;

o совершенствование внутренних процессов (рост эффективности и рентабельности);

o управление изменениями и стратегией;

o собственность и свобода действий.

В соответствии с теорией стратегический менеджмент включает две последовательные фазы: формулирование стратегии и ее внедрение. Формулирование - это аналитический процесс, который позволяет определить "Что делать?". Внедрение, с одной стороны, - организационный процесс, помогающий ответить на вопросы "Как делать?" и "Кто будет делать?", с другой стороны, - это процесс, способствующий развитию управленческих способностей и управлению изменениями.

Цель системы заключается не только в том, чтобы обеспечить внедрение стратегии компании, но и в том, чтобы формировать культуру, в которой постоянные изменения - нормальные явления. Показатели эффективности должны обеспечить сотрудников, принимающих решения и отвечающих за реализацию стратегии, быстрой обратной связью.

Модель " Стейкхолдер "

Одной из наиболее простых и доступных является модель "Стейкхолдер" или, как ее еще называют, "Призма эффективности".

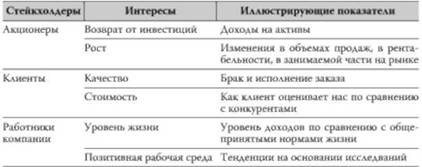

Основная идея модели - определение групп заинтересованных лиц (стейкхолдеров) и выявлении их интересов. Выявленные интересы стейкхолдеров трансформируются в целевые показатели, с помощью которых в дальнейшем оцениваются результаты деятельности компании.

Группы заинтересованных лиц в модели включаются: акционеры, клиенты, работники компании. Однако список этим не ограничивается, круг таких заинтересованных лиц и набор индикаторов для каждой конкретной организации индивидуален.

В целом модель выглядит существенно "легче" других моделей ССП. Однако она не имеет четкой структуры и в ней не прослеживаются связи между отдельными показателями. В некоторым смысле модель предлагает некую "справочную" информацию для менеджмента, но не обладает тем управленческим потенциалом, который предлагают другие модели.

Пример выделения интересов отдельных групп пользователей и подбор ключевых показателей исходя из их интересов приведен в табл. 12.1.

Таблица 12.1. Пример выделения интересов и подбора ключевых показателей

Модель Tableau de Bord ("Панель управления")

Одна из наиболее старых моделей. Первоначально она была предложена в 1932 г. во Франции Ж. Л. Мало. Однако в настоящее время "Панель управления" существует в модифицированном виде и рассматривается как инструмент управления, предназначенный в первую очередь для потребностей топ-менеджмента.

Ее роль - помогать высшему руководству оперативно получать общее представление о деятельности фирмы и состоянии среды, в которой эта деятельность осуществляется. И хотя данная система была достаточно популярна во Франции, в начале 1990-х гг. критика методов управленческого учета и контроля, развернувшаяся в профессиональных кругах, не обошла и Tableau de Bord.

Например, Ж. Лаверти и Р. Демистри утверждали, что показатели качества работы фирмы должны прежде всего "гарантировать последовательность действий и их соответствие стратегическим целям". Таким образом, внимание в Tableau de Bord должно фокусироваться на самой деятельности, а не на сообщениях о ней, как это было раньше.

Это потребовало пересмотра традиционного представления о Tableau de Bord и разработки обновленной концепции, которую французские авторы Ив Чиапелло и Мишель Лебас определяют как инструмент управления, используемый для "выбора, документирования и интерпретации" объединенных причинно-следственными связями финансовых и нефинансовых показателей. Каждый показатель отображает состояние определенной части бизнеса, которой нужно управлять; таким образом, в совокупности Tableau de Bbord является как бы общей моделью функционирования бизнеса как системы.

Так же как в системе Нортона и Каплана, в рамках этой модели увязываются стратегические и тактические цели компании, используются финансовые и нефинансовые показатели.

Основные отличия между ССП Нортона и Каплана и Tableau de Bord состоят в отсутствии четкой структуры у Tableau de Bord и ее наличии у ССП (на цели и показатели у Tableau de Bord не накладываются никакие ограничения, в то время как у ССП количество целевых показателей - не более пятнадцати). Причинно-следственные связи между функциональными и целевыми показателями в Tableau de Bord не всегда имеют иерархический характер, в отличие от ССП, в которой цели всегда разворачиваются каскадом. Кроме того, показатели Tableau de Bord отражают два из четырех аспекта деятельности: финансовый аспект и внутренние бизнес-процессы. То есть в Tableau de Bord не уделяется внимание внешним факторам, влияющим на деятельность предприятия, и соответственно в отчетах Tableau de Bord не содержится информация для внешних пользователей, отсутствует жесткая привязка KPI к проекциям.

С другой стороны, подобная модель подходит для бизнеса любого масштаба, любой отрасли и структуры управления.