Модель Брауна (модель экспоненциального сглаживания)

Модель Брауна может отображать развитие не только в виде линейной тенденции, но также в виде случайного процесса, не имеющего тенденции, а также в виде изменяющейся параболической тенденции. Соответственно различают модели Брауна:

* нулевого порядка, которая описывает процессы, не имеющие тенденции развития. Она имеет лишь один параметр а0 (оценка текущего уровня). Прогноз развития на τ шагов вперед осуществляется согласно формуле  . Такая модель еще называется "наивной" ("будет, как было"). Доверительный интервал прогноза получают по формуле[1]

. Такая модель еще называется "наивной" ("будет, как было"). Доверительный интервал прогноза получают по формуле[1]  ;

;

• первого порядка  .Коэффициент

.Коэффициент значение, близкое к последнему уровню, и представляет как бы закономерную составляющую этого уровня. Коэффициент

значение, близкое к последнему уровню, и представляет как бы закономерную составляющую этого уровня. Коэффициент определяет прирост, сформировавшийся в основном к концу периода наблюдений, но отражающий также (правда, в меньшей степени) скорость роста на более ранних этапах. Прогноз осуществляется по формуле

определяет прирост, сформировавшийся в основном к концу периода наблюдений, но отражающий также (правда, в меньшей степени) скорость роста на более ранних этапах. Прогноз осуществляется по формуле  . Доверительный интервал прогноза получают по формуле

. Доверительный интервал прогноза получают по формуле

• второго порядка, отражающую развитие в виде параболической тенденции с изменяющимися "скоростью" и "ускорением". Она имеет три параметра ( – оценка текущего прироста или "ускорение"). Прогноз осуществляется по формуле

– оценка текущего прироста или "ускорение"). Прогноз осуществляется по формуле

Рассмотрим этапы построения линейной адаптивной модели Брауна.

Этап 1. По первым пяти точкам временного ряда оцениваются значения  и

и  параметров модели с помощью метода наименьших квадратов для линейной аппроксимации по формуле

параметров модели с помощью метода наименьших квадратов для линейной аппроксимации по формуле

Этап 2. С использованием параметров  и

и  , которые соответствуют нулевому моменту времени, по модели Брауна находим прогноз на первый шаг (τ =1):

, которые соответствуют нулевому моменту времени, по модели Брауна находим прогноз на первый шаг (τ =1):

Этап 3. Расчетное значение  экономического показателя сравнивают с фактическим значением

экономического показателя сравнивают с фактическим значением  и находят величину отклонения

и находят величину отклонения  :

:

Для всех остальных членов ряда отклонение (остаточная компонента) находится по формуле  , которое используют для корректировки параметров модели в соответствии с принятой схемой.

, которое используют для корректировки параметров модели в соответствии с принятой схемой.

Этап 4. Корректируют параметры модели и по следующим формулам:

(5.23)

(5.23)

где β – коэффициент дисконтирования данных, отражающий большую степень доверия более поздним наблюдениям; а – параметр сглаживания ( ). Оптимальное значение β находится итеративным путем, т.е. многократным построением модели при разных значениях β и выбором наилучшей. Параметры вычисляются последовательно, от уровня к уровню, и их значения для последнего уровня определяют окончательный внд модели.

). Оптимальное значение β находится итеративным путем, т.е. многократным построением модели при разных значениях β и выбором наилучшей. Параметры вычисляются последовательно, от уровня к уровню, и их значения для последнего уровня определяют окончательный внд модели.

Этап 5. По модели со скорректированными параметрами находят прогноз на следующий момент времени (

находят прогноз на следующий момент времени ( ):

):

Этап 6. Возврат на пункт 3, если t = n.

Если t = п, то построенную модель можно использовать для прогнозирования на будущее. Точечный прогноз рассчитывается по формуле

Пример 5.3. Построим прогноз по линейной модели Брауна.

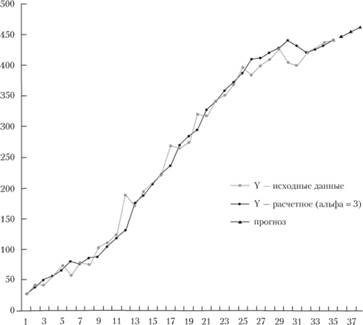

По имеющейся информации (у в табл. 5.6) об объемах продаж нового товара (тыс. руб.) в течение 35 недель построить адаптивную модель Брауна с линейной тенденцией. Построить прогноз на три шага вперед, используя значение параметра сглаживания 0,3. Результаты моделирования и прогнозирования привести на графике.

Таблица 5.6

|

t |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

y |

27,30 |

41,80 |

42,80 |

56,20 |

72,50 |

56,00 |

79,00 |

|

t |

8 |

9 |

10 |

11 |

12 |

13 |

14 |

|

y |

74,90 |

103,30 |

111,30 |

125,20 |

189,30 |

169,10 |

193,50 |

|

t |

15 |

16 |

17 |

18 |

19 |

20 |

21 |

|

t |

207,40 |

221,20 |

267,20 |

264,00 |

273,80 |

321,00 |

317,40 |

|

t |

22 |

23 |

24 |

25 |

26 |

27 |

28 |

|

t |

342,00 |

350,60 |

368,50 |

397,00 |

382,90 |

400,60 |

409,40 |

|

t |

29 |

30 |

31 |

32 |

33 |

34 |

35 |

|

y |

426,00 |

402,00 |

398,70 |

418,10 |

424,60 |

435,10 |

439,8 |

1) По первым пяти точкам временного ряда оцениваются значения  и параметров модели с помощью метода наименьших квадратов для линейной аппроксимации:

и параметров модели с помощью метода наименьших квадратов для линейной аппроксимации:

Получаем начальные значения параметров модели  и

и  , которые соответствуют моменту времени t = 0.

, которые соответствуют моменту времени t = 0.

2) С использованием параметров  и

и  по модели Брауна находим прогноз на первый шаг (

по модели Брауна находим прогноз на первый шаг ( ) :

) :

3) Находим величину отклонения:

Все расчеты в табл. 5.7 показаны для

4) Корректируем параметры модели и

и по следующим формулам:

по следующим формулам:

Таблица 5.7

Оценка параметров модели Брауна

|

t |

yt |

a0 |

a1 |

|

|

|

|

0 |

16,68 |

10,48 |

||||

|

1 |

27,3 |

27,231 |

10,493 |

27,160 |

0,140 |

0,513 |

|

2 |

41.8 |

39,803 |

10,859 |

37,724 |

4,076 |

9,751 |

|

3 |

42,8 |

46,652 |

10,152 |

50.662 |

-7,862 |

18,370 |

|

4 |

56,2 |

56,496 |

10,097 |

56,804 |

-0,604 |

1,075 |

|

5 |

72,5 |

69,606 |

10,629 |

66,594 |

5,906 |

8,147 |

|

... |

... |

... |

... |

... |

... |

... |

|

32 |

418,1 |

419,625 |

6,628 |

421,213 |

-3,113 |

0,744 |

|

33 |

424,6 |

425,410 |

6,479 |

426,254 |

-1,654 |

0,389 |

|

34 |

435,1 |

433,527 |

6,768 |

431,890 |

3,210 |

0,738 |

|

35 |

439,8 |

440,043 |

6,724 |

440,295 |

-0,495 |

0,113 |

5) По модели со скорректированными параметрами  находим прогноз на следующий момент времени

находим прогноз на следующий момент времени

Возврат к пункту 3.

Вычисления повторяем до конца наблюдений.

6) Параметры модели, полученные в последний момент времени (t = 35), используем для построения прогноза на три недели вперед ( );

);

Результаты прогнозирования по модели Брауна представлены графически на рис. 5.1.

Рис. 5.1. Исходные данные, результаты моделирования (альфа = 0,3) и точечный прогноз

В моделях Брауна и Хольта параметры сглаживания характеризуют степень адаптации модели к изменению ряда наблюдений. Они определяют скорость реакции модели на изменения, происходящие в развитии. Чем они больше, тем быстрее реагирует модель на изменения. Обычно для устойчивых рядов их величина большая, а для неустойчивых – маленькая. В различных методах прогнозирования используется различный подход к их определению. Их можно взять фиксированными, а наилучшее значение определить методом подбора, чтобы ошибка прогноза на один шаг вперед была наименьшей. При использовании компьютера это не представляет труда. Альтернативу этому подходу составляет динамическое изменение параметров сглаживания. В методах эволюции и симплекс-планирования параметры адаптации постоянно меняются на каждом шаге. Для каждого параметра сглаживания формируется несколько значений.