Модели продуктивности маркетинга. Маркетинг, ориентированный на стоимость

Ответом на критику маркетинга за то, что он не использует общепринятый в компаниях язык — язык оценки результативности в финансово-экономических терминах, стало появление моделей маркетинговой продуктивности (цепочки продуктивности (Chain of Marketing Productivity)).

Продуктивность (productivity) отражает связи между элементами входа и выхода, а также процесс трансформации, путем которого связываются входы и выходы [14]. Иными словами, продуктивность показывает, каким образом ресурсы на входе преобразуются в результаты на выходе. Особенности маркетинговых моделей анализа продуктивности состоят в том, что в качестве входов могут рассматриваться не только традиционные ресурсы (человеческие, материальные, финансовые), но и активы. Большая часть активов носит нематериальный характер. К маркетинговым активам относятся: клиентские активы, активы бренда и активы партнерских отношений. Активы одновременно являются результатом (выходом) маркетинговой деятельности, если оценивать ее в динамическом аспекте. Активы — это результат реализации маркетинговой стратегии. В качестве выходов вместе с показателями объема продаж и прибыли в маркетинге широко применяются немонетарные показатели. Наиболее распространенные среди них: степень удовлетворенности клиента, качество сервиса, адаптивность и инновационность маркетинговых действий и др. [6]. Многие специалисты настаивают на том, что немонетарные маркетинговые показатели наряду с традиционно применяемыми финансовыми показателями должны стать не только внутренним индикатором результативности бизнеса, но и войти в состав публичной отчетности компаний. Таким образом, маркетинговые входы и выходы могут иметь как монетарное, так и немонетарное измерение.

Модели маркетинговой продуктивности обосновывают вклад маркетинга и/или отдельных его инструментов в конечные результаты деятельности компании, увязывают маркетинговые показатели с финансовыми показателями и показателями, используемыми на корпоративном уровне.

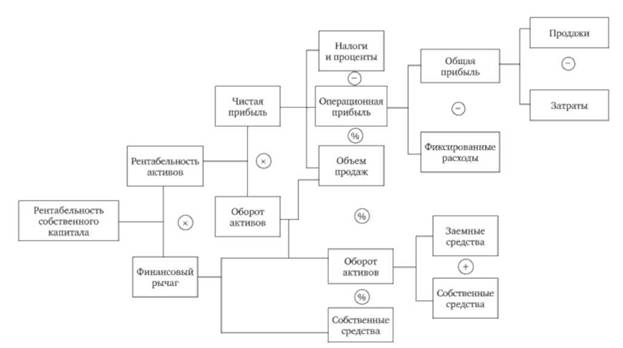

Прообраз данных моделей — известная модель Дюпона, которая долгое время рассматривалась как стандартная методика для определения прибыли на инвестированный капитал. Модель Дюпона построена по иерархическому принципу: целевой показатель (прибыль на инвестируемый капитал) ступенчато дезагрегируется на отдельные составляющие. Эти составляющие рассматриваются в качестве факторов, или драйверов, которые обеспечивают достижение целевого результата (рис. 1.6).

Несомненным достоинством этой модели является доступность всех исходных показателей, поскольку они содержатся в финансовых отчетах компаний. Для компаний, ориентированных на прибыльность, модель не теряет актуальности и по сей день. Она позволяет четко определить и управлять факторами прибыльности компании. Маркетологи игнорируют возможности данной модели, многие из них этой формулой не владеют [16], однако ее использование в маркетинге позволяет оценить возможные варианты цен, производимого набора товаров, условий и скорости поставок, расчетов с клиентами. Она помогает менеджерам рассчитать величину дохода, который способна принести отдельная маркетинговая программа или мероприятие, и обосновать необходимый для нее бюджет. Недостаток этой формулы заключается в том, что расходы на маркетинг

Рис. 1.6. Модель Дюпона — классическая цепочка результативности в экономической теории фирмы

относятся к текущим затратам, и соответственно, возникают требования быстрой отдачи вложений в маркетинг. Ориентируясь на прибыльность капитала (ROI), модель не учитывает долгосрочные эффекты инвестиций в маркетинг и риски. Ограничением данной формулы является также и то, что она применима для стабильных и медленно меняющихся рынков, не учитывает факторы изменения внешней среды, положение стратегических хозяйственных единиц (СХЕ) в портфеле компании и др. Например, СХЕ, находящаяся в стадии "зрелости", будет иметь наивысшее ROI, а "звезды" и "трудные дети" окажутся в наименее выгодной позиции.

Несмотря на эти ограничения, модель Дюпона необходимо использовать в маркетинге, главным образом в текущем планировании, обосновании потребности в ресурсах и разработке мероприятий в рамках комплекса маркетинга.

В отличие от модели Дюпона современные модели маркетинговой продуктивности нацелены на стратегические результаты, и в первую очередь на увеличение стоимости бизнеса.

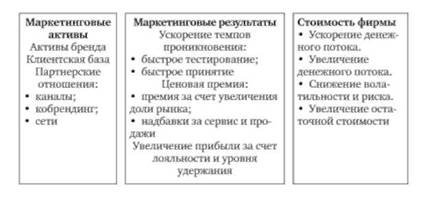

Одна из первых попыток построения модели маркетинговой результативности, ориентированной на стоимость фирмы, была предпринята R Стриваставой с соавторами [16]. Она представляет собой цепочку, состоящую из трех звеньев: маркетинговые активы —маркетинговые результаты — стоимость фирмы (рис. 1.7).

Рис. 1.7. Взаимосвязи маркетинговых активов, показателей маркетинговых результатов и стоимости фирмы

Согласно этой модели инвестиции в маркетинговые активы поддерживают процесс передачи ценности потребителю. В результате маркетинговые показатели, например потребительская удовлетворенность, могут быть выражены вполне финансовыми преимуществами для компании: увеличение доли рынка, ценовое преимущество, более низкие издержки дистрибуции. Кроме того, продукция компании, обладающей устойчивыми активами, имеет более быстрые темпы проникновения на рынок. В итоге это ведет к более высоким финансовым результатам: прибылям, стоимости бизнеса. Чтобы понять, как инвестиции в маркетинг влияют на удовлетворенность потребителей, финансовый результат и рыночную стоимость, нужно проанализировать, как маркетинговые мероприятия влияют на результаты компании на рынке. Маркетинговые инвестиции должны повлиять на бренд, клиентские и рыночные активы, например на каналы сбыта и другие виды партнерских отношений. В этом случае необходимо разработать показатели, отражающие эти отношения, — узнаваемость бренда, доверие, лояльность. Эти отношения приведут к улучшению рыночного положения компании, повышению денежного потока при том же уровне цены, более быстрому проникновению на рынок, снижению издержек на дистрибуцию, продажи и услуги и увеличению лояльности и повторных покупок. Однако необходим инструмент, позволяющий преобразовывать данные показатели в финансовые.

Дальнейшее развитие данная модель получила в работе [13] Цепь устанавливает взаимосвязи между маркетинговыми стратегиями и действиями, их результативностью на рынке, финансовыми показателями и стоимостью фирмы (рис. 1.8). Особенностью данного подхода является построение проекций цепочки маркетинговых действий к общим результатам деятельности компании, отраженным в ее активах, позиции на рынке, финансовому состоянию и стоимости. Таким образом, выстраиваются две параллельные, но взаимосвязанные на каждом уровне цепочки: маркетинговых действий и результирующих показателей на уровне компании.

Цепочка действий начинается с определения функциональных маркетинговых стратегий (например, рекламные стратегии), которые ведут к тактическим маркетинговым действиям (например, создание ТВ-рекламы). Тактические действия оказывают влияние на клиента (например, на степень его удовлетворенности), клиенты формируют рынок (это отражается показателем "доля рынка"). Положение компании на рынке определяет финансовые показатели (например, ROI) и ценность фирмы (MVA). Цепочка результатов на уровне фирмы представлена ее активами, показателями прибыли и денежного потока, которые в конечном счете определяют уровень рыночной капитализации.

Рис. 1.8. Цепочка формирования маркетинговых результатов [13]

Еще одна теория, описывающая влияние отдельных маркетинговых мероприятий на стоимость нематериальных активов, разработана в работах Zyman Institute of Brand Science. Согласно этому подходу влияние маркетинга на результаты компании не всегда можно оценить при помощи финансовых инструментов.

Стоимость компании составляют материальные и нематериальные активы. Если определение вклада материальных активов в стоимость компании не представляет какой-либо сложности, то определение вклада нематериальных активов — более сложный процесс. Для каждого вида нематериальных активов в модели выделяются три показателя (рис. 1.9): текущая стоимость, будущая стоимость, устойчивость (риск). В настоящее время оценка маркетинга сосредоточена, главным образом, на краткосрочном результате, в то время как результаты маркетинговых мероприятий проявляются в долгосрочной перспективе как влияние на стоимость и снижение рисков. Так, прошлые маркетинговые затраты влияют не только на продажи, но и повышают продуктивность текущих затрат. Более сильный бренд требует меньших затрат на свою поддержку. Прошлые маркетинговые затраты в будущем также могут привести к более высокому уровню доступности продукта, дистрибьюторской поддержке, косвенно увеличивая продажи и прибыль. Маркетинговая поддержка новых продуктов даст результат в будущем в виде более сильного бренда, меньшего уровня колебания стоимости и снижения продаж.

Рис. 1.9. Взаимосвязь маркетинговых показателей с финансовыми результатами [16]

При оценке маркетинговых мероприятий необходимо рассматривать прошлые и текущие затраты на маркетинговую кампанию. При этом затраты необходимо привести к обычно используемым показателям эффективности маркетинговых мероприятий — уровню узнаваемости, например. Далее посредством трех показателей оценки нематериальных активов необходимо оценить воздействие мероприятия на стоимость актива и на финансовые показатели, принятые в компании.

Таким образом, данная модель позволяет связать нефинансовые, маркетинговые показатели результативности с финансовым результатом для компании.

Рассмотренные агрегированные модели продуктивности маркетинга определяют общую концептуальную основу для дальнейших теоретических исследований, а также для построения инструментальных моделей управления маркетинговой результативностью. Но, как отмечают авторы, необходимы дальнейшие исследования важнейших связей маркетинговых результатов с финансовыми показателями и с показателями оценки результатов деятельности компании в целом. Развитие моделей агрегированного уровня по типу цепей маркетинговой продуктивности связано с формированием более сложных систем, отражающих связи показателей по уровням управления, согласование стратегических и оперативных целей и оценок, монетарных и немонетарных показателей.

П. Дойль — один из авторов концепции маркетинга, ориентированного на стоимость. "Маркетинг — это процесс управления, цель которого состоит в максимизации доходов акционеров посредством разработки и реализации стратегий по построению доверительных отношений с ценными для компании покупателями и созданию устойчивых отличительных преимуществ" [2, с. 106].

Таким образом, ключевую роль в управлении маркетингом, с точки зрения П. Дойля, играет концепция управления акционерной стоимостью. Принцип акционерной стоимости состоит в том, что управление бизнесом должно приводить к максимизации возврата инвестиций акционеров. Факторы, определяющие рост бизнеса, выходят за рамки известных финансовых моделей, связывая рост бизнеса с маркетинговыми стратегиями, направленными на создание устойчивого конкурентного преимущества по издержкам или продукту [2].

В основе такого подхода — "признание того, что экономическая эффективность бизнеса определяется дисконтированием прогнозируемых денежных потоков на величину стоимости капитала". Маркетинговая стратегия должна продемонстрировать свою способность повысить дисконтированные денежные потоки.

Маркетинг, ориентированный на стоимость, состоит из трех основных элементов. Первый — это совокупность убеждений относительно маркетинговых целей, основное из которых состоит в том, что главной задачей маркетинга является разработка стратегий, ориентированных на максимизацию доходов акционеров компании. Второй — это принципы выбора маркетинговых стратегий и принятия решений. Эти принципы должны основываться на оценках потоков будущих денежных средств. Третий — это набор процессов, обеспечивающих разработку, отбор и реализацию маркетинговых стратегий, удовлетворяющих убеждениям и принципам [2]. Эти процессы затрагивают как маркетинговые, так и финансовые, и организационные источники стоимости. Маркетинговые источники в этой концепции — это ориентированные на потребителей планы, учитывающие необходимость повышения финансовых показателей (рис. 1.10).

Рис. 1.10. Факторы роста акционерной стоимости [2]

Эта модель позволяет выделить основные составляющие стоимости, понять и классифицировать наиболее существенные факторы, влияющие на результативность бизнеса. "В традиционном бухгалтерском учете расходы на маркетинг рассматриваются как затраты, издержки, а не как инвестиции в нематериальные активы. Поскольку долгосрочные потоки прибыли, создаваемые данными вложениями, игнорируются, во многих компаниях маркетинг недофинансируется" [2, с. 41]. Модель П. Дойля ориентирована на будущие потоки прибыли, позволяет оценить долгосрочные эффекты маркетинговых расходов, инвестиций в развитие торговой марки, что в конечном итоге стимулирует маркетинговые инвестиции.

Преимущества данной модели заключаются в том, что маркетинг становится основой для менеджмента компании при принятии стратегических решений. Сегодня руководители при принятии решений руководствуются прежде всего финансовыми параметрами. Данная модель дает маркетингу инструменты для измерения и превращения абстрактных маркетинговых концепций в финансовую стоимость, аргументированную с точки зрения руководства, позволяя продемонстрировать воздействие маркетинговых стратегий на стоимость компании.