Модели оценки на основе остаточных доходов и их применение в управлении ценностью корпорации

Концепция остаточных доходов. Возникновение концепции остаточных доходов относится к временам экономических исследований Альфреда Маршалла. Еще в 90-е гг. XIX в. ом писал: предпринимательской, или управленческой, прибылью можно назвать то, что остается от прибыли собственника после вычета процента на капитал по текущей ставке.

Под остаточной прибылью (residual income - RI) понимается бухгалтерская прибыль организации за вычетом платы за капитал. Выделяют два основных варианта показателя остаточной прибыли: остаточную операционную и остаточную чистую прибыль.

Остаточная операционная прибыль (residual operating income - REOI) есть чистая операционная прибыль организации за вычетом платы па весь капитал организации. Показатель остаточной операционной прибыли аналогичен показателю экономической прибыли (economic profit EP):

где NОРАТ] - посленалоговая операционная прибыль периода/; 1С^ -балансовая величина инвестированного капитала на конец периода,/ - 1 или на начало периода].

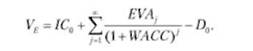

В самом общем виде модель экономической прибыли (остаточной операционной прибыли) выглядит следующим образом:

где 1С0 - балансовая величина инвестированного капитала на дату оценки; D0 - долг по балансу на дату оценки.

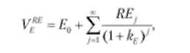

Остаточная чистая прибыль (residual earnings - RE) - чистая прибыль организации за вычетом платы на собственный капитал:

где N1} - чистая прибыль периода] Е:_^ - балансовая величина собственного капитала периода] - 1.

Модель остаточной чистой прибыли в общем виде выражается формулой

где Eq - балансовая величина собственного капитала.

Добавленная экономическая ценность (economic value added - EVA) -модификация показателя остаточной операционной прибыли, при которой как чистые операционные эффекты, так и сумма инвестированного капитала (и соответственно затраты на него) корректируются на так называемые капитальные эквиваленты (capital equivalents).

Данный показатель был разработай, пропагандировался компанией "Stern Stewart & Со" и приобрел большую популярность:

где adj - adjustments (equity equivalents) - поправка, учитывающая изменение капитальных эквивалентов.

Ценность компании определяется следующим образом:

Ключевым для понимания различий между остаточной операционной прибылью в классической версии и версии EVA является понятие капитальных эквивалентов - приращения балансовой ценности чистых активов организации, призванных "восстановить" ценность чистых активов до их реальной денежной оценки, определенной денежными выплатами, связанными с поступлением данных активов. Корректировка чистых активов на капитальные эквиваленты вызывает соответствующие корректировки и чистой операционной прибыли (NOPAT).

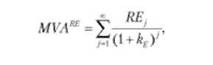

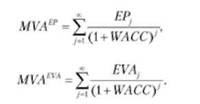

Добавленная рыночная ценность (MVA). В моделях, основанных на остаточных доходах, дисконтированный поток остаточного дохода называется добавленной рыночной ценностью (market value added - MVA).

В зависимости от того, как определяется остаточный доход, добавленная рыночная ценность может быть представлена в следующих вариантах:

Модификации моделей остаточных доходов. Так же как и модели дисконтирования денежных потоков, все модели оценки на основе остаточных доходов могут иметь три модификации - с постоянным ростом, двух- и трехфазные.

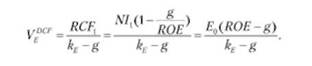

Идентичность моделей ПСЕ и моделей на основе остаточных доходов. В общем случае эти модели дают идентичный результат оценки. Покажем это на примере оценки компании с постоянным темпом роста.

Модель ЯЕ с вечным постоянным темпом роста выглядит следующим образом:

Модель можно представить в следующем виде:

Как видим, ценность компании определяется по обеим моделям одними и теми же факторами. При одинаковых допущениях обе модели дают одинаковый результат.

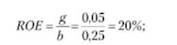

Пример, Пусть на момент оценки у компании собственный капитал составляет 100 млн долл. Постоянный темп роста денежного потока компании равняется 5%, а норма реинвестирования (6) находится на уровне 0,25. Ставка дисконта (г) составляет 10%.

Исходя из формулы устойчивого роста, доходность собственного капитала составит

прибыль за первый прогнозный период:

соответственно свободный денежный поток первого прогнозного года:

а ценность компании методом DCF (млн долл.):

Ценность компании, рассчитанная по модели RE, составит (млн долл.)

Применение моделей остаточных доходов в управлении ценностью компании. Показатель ЕР стал весьма популярным среди менеджеров в силу своей простоты. Иногда его по ошибке называют EVA (экономической добавленной ценностью), но, как будет показано ниже, корректное использование последнего требует внесения существенных корректировок в бухгалтерскую отчетность. Основными факторами, определяющими величину ЕР, не считая стоимость капитала, являются бухгалтерская величина инвестированного капитала на начало периода и бухгалтерская доходность на инвестированный капитал.

Разность двух ставок доходностей (ROIС - WACC) называется спредом доходности (Sprеd). Считается, если спред положительный, компания заработала доходность, превышающая требуемую инвесторами. В этом случае доходность капитала, вложенного в компанию, выше альтернативной доходности для инвестора, ведь все альтернативы оценены и учтены в показателе средневзвешенных затрат на капитал (WACC). Следовательно, конечный результат - возникновение экономической прибыли за данный период.

Таким образом, базовым рычагом управления в модели ЕР выступает относительный показатель доходности инвестированного капитала ROIC. Этот показатель относительно прост для расчета, но имеется теоретическая проблема его использования в оценке деятельности компании. Проблема связана со смещением оценки относительно действительной нормы доходности (IRR). Если за базу взять компанию с большой долей новых активов, ROIC занижена. В компании с относительно старыми активами ситуация получается противоположной. Это несоответствие называется неправильной периодизацией. Проблемой в этой ситуации является сложность построения мотивационных программ по зарабатываемой доходности и мониторинга ценности компании. Чаще всего имеет место отраслевое смещение. Например, в зрелых отраслях с активами, чья остаточная ценность невелика, ROIC завышена по сравнению с действительной доходностью. В новых и растущих отраслях, таких как телекоммуникационная, биотехнологическая, в компаниях информационных технологий с большими инвестициями, которые фиксируются в балансе практически по первоначальной стоимости, будет иметь место занижение ROIC по сравнению с действительной нормой доходности.

Ошибки в оценке ROIC и ЕР могут привести либо к "переинвестированию" в зрелую отрасль, либо к "недоинвестированию" в растущую.

Соответствует ли экономическая добавленная ценность EVA своему названию? Данный показатель зарегистрирован как торговый знак компании "Stern Stewart & Со". Благодаря грамотной маркетинговой политике этой компании он стал одним из наиболее популярных в мире, несмотря на претензии к его обоснованности и точности, высказываемые многим исследователями.

Основное отличие формулы расчета EVA от формулы расчета ЕР - наличие корректировок (adj - Adjustments capital equivalents) - поправок па капитальные эквиваленты.

Авторы оригинальной методики расчета EVA предлагают около 150 поправок, вносимых в основном для нивелирования общей направленности традиционной бухгалтерской отчетности на интересы кредитора.

Рассмотрим наиболее существенные корректировки капитальных эквивалентов.

Капитализированные нематериальные активы. Часть нематериальных активов (например, НИОКР) обеспечивает получение выгод в будущем. Затраты на ИИОКР должны капитализироваться, а не списываться в расходы. Таким образом, величина капитала должна быть скорректирована на величину капитализированных нематериальных активов за вычетом накопленной амортизации. На величину амортизации актива должна быть откорректирована также величина NOPAT.

Отложенные налоги (deferred taxes). Общая сумма отложенных налогов прибавляется к величине капитала. Для расчета величины NOPAT прирост суммы отложенных налогов за рассматриваемый период также прибавляется к сумме прибыли.

Амортизация гудвилла. При расчете EVA необходимо измерить доход (в денежных эквивалентах), генерируемый средствами, вложенными в предприятие. По этой причине при расчете величины капитала прибавляется накопленная амортизация гудвилла, а при расчете NOPAT - амортизация за рассматриваемый период.

Различные резервы (LIFO-резерв, резерв по сомнительной дебиторской задолженности и т.д.). Увеличение суммы резерва за текущий период прибавляется к сумме прибыли для расчета величины NOPAT.

Поправки к бухгалтерским цифрам в рамках модели EVA нередко называют основным достоинством этой модели. Существуют даже заявления, будто в этих поправках - "вся соль" методологии. Однако вместе с достоинствами за поправками к бухгалтерским данным скрываются существенные недостатки. Корректировки усложняют расчет показателя EVA и, следовательно, повышают риск возникновения проблем при использовании данной концепции для управления бизнесом. Ряд корректировок незначительно влияет на итоговое значение EVA. Основными критериями, которые учитываются при принятии решения о применении корректировок, являются сложность и трудоемкость их применения, уровень влияния, оказываемого конкретной корректировкой на значение показателя, размер влияния корректировки на решения, реально принимаемые менеджерами фирмы. Но самым главным недостатком, по нашему мнению, является факт, что корректировки, применяемые для расчета EVA, не решают самые главные проблемы, возникающие в ходе анализа показателя ЕР: бухгалтерская доходность на вложенный капитал отличается от реальной доходности и показатель EVA не отражает прирост ценности компании за период.

Приверженцы моделей, основанных на остаточном доходе, из доказательства идентичности результата, получаемого в результате оценки на основе остаточной прибыли и оценки по моделям DCF, делают ошибочные выводы о значении однопериодного показателя остаточного дохода. "EVA рассматривается как текущий финансовый показатель увеличения стоимости, соединяющий стандартную отчетность компании и новые требования финансового взгляда на компанию". Здесь и кроется главная ошибка. Показатели остаточного дохода, в том числе EVA, дают искаженную, а зачастую противоположную информацию об изменении ценности компании за период, что может приводить менеджмент к неверным решениям.

Выбор моделей оценки в управлении ценностью компании. Значение стратегического и оперативного управления ценностью различно на разных фазах развития отрасли и компании. В пионерной стадии, а также на начальной фазе роста имеет значение только стратегическое управление ценностью, поэтому использовать громоздкие модели и показатели, предназначенные для мониторинга и оперативного управления ценностью, не имеет смысла. На дайной фазе основной инструмент принятия ориентированных па ценность решений - комбинация моделей DCF с моделями реальных опционов. Бытует мнение, что управление ценностью компании становится актуальным только на стадии зрелого развития и при достигнутой высокой капиталоемкости бизнеса, а главные задачи компании в фазе начального роста - выживание и самоокупаемость. На самом деле ценность стратегических решений в начальной фазе развития наивысшая, стоимость ошибочных решений - тоже. Текущий мониторинг результатов с позиций управления ростом ценности в фазе развития имеет несущественное значение. В фазе продвинутого роста основная модель в управлении ценностью - модель DCF, так как основу ценности компании все еще составляет потенциал будущих инвестиций. Для оперативного управления ценностью компании могут применяться модели на основе остаточных доходов, но все-таки более предпочтительной является модель DCF, поскольку стремление увеличивать годовую экономическую прибыль может приводить к недоиспользованию потенциала роста. В фазе стабилизации, которая характеризуется стабилизацией и операционного, и инвестиционного режимов, основная задача которых состоит в минимизации издержек для целей оперативного управления ценностью, более подходят модели на основе остаточных доходов.