Лекция 10. МИРОВОЙ КРЕДИТНЫЙ РЫНОК

В результате изучения данной главы студент должен:

знать

• масштабы и значение современного рынка капиталов;

• эволюцию мирового рынка капиталов;

уметь

• анализировать факторы и тенденции развития мирового рынка капиталов, а также роль промышленно развитых стран в создании региональных и финансовых центров концентрации спроса и предложения на ссудный капитал;

владеть

• техникой операций с основными инструментами мирового рынка ссудных капиталов.

Мировой кредитный рынок: сущность и структура

Важным механизмом международного движения капиталов является мировой рынок ссудных капиталов. Выход на него связан с необходимостью получения дополнительных ресурсов государством и частными корпорациями, которые невыгодно или невозможно взять на национальных рынках. Многообразие кредитных основных и производных инструментов, представленных на мировом рынке капиталов, дает возможность всем субъектам международных кредитных отношений не только получать прибыль, но и сохранять финансовые ресурсы от обесценения, вложив их в надежные активы. Исторически мировой рынок ссудных капиталов возник на базе международных операций национальных рынков ссудных капиталов. Затем по мере интернационализации хозяйственных связей и развития международного кредита формировались региональные рынки ссудных капиталов. Первостепенная роль в этом процессе принадлежала промышленно развитым странам, ссудные капиталы которых все больше становились интегрированной частью мирового рынка ссудных капиталов, т.е. теснее сращивались с региональными и мировым рынком. Мировой рынок ссудных капиталов возник на базе национальных рынков таких развитых стран, как США, Англия, Франция, Германия, Швейцария, на территории которых были сформированы система и механизм перелива капиталов в масштабах всего мирового хозяйства.

Динамичное развитие современного мирового рынка ссудных капиталов относится к началу 1960-х гг. До этого рынок был парализован в результате мирового экономического кризиса 1929–1933 гг., Второй мировой войны, введения системы валютных ограничений в ряде стран и оставался неликвидным. В этот период рынок развивался медленно и преимущественно как мировой денежный рынок, на котором в основном осуществлялись краткосрочные операции (сроком до года). Такое положение было связано: с неустойчивостью валютных курсов, вводимыми ограничениями на движение капитала, которые сделали наиболее предпочтительной формой хранения денежных средств краткосрочные вклады. В результате рынок оказался перенасыщенным краткосрочными капиталами в ущерб долгосрочным, что привело к появлению так называемых горячих денег, блуждающих по миру в поисках спекулятивного приложения.

В то же время спрос на средне- и долгосрочные ссуды оставался высоким. Пролонгация ссуд способствовала активизации мирового рынка ссудных капиталов. В конце 1960-х гг. темпы его развития увеличились, а в 1970-х – 1990-х гг. масштабы рынка ссудных капиталов стали огромными. Основные потоки денежных ресурсов распределялись между развитыми государствами. Этому способствовали, помимо наличия относительного избытка капитала, политическая стабильность и предоставление государственных гарантий на репатриацию капиталов и прибылей. Начиная с 1970-х гг. доступ к мировым источникам капитала получили развивающиеся страны, а позднее и страны с переходной экономикой. Начиная с 1980-х гг. наиболее динамично развивающимся сегментом мирового рынка ссудного капитала становится рынок средне- и долгосрочных ценных бумаг. С 1990-х гг. рынок ссудных капиталов по существу превратился в определяющий фактор глобализации мировой экономики. Основу функционирования международного рынка ссудных капиталов составляет еврорынок, на котором операции осуществляются в евровалютах в экстерриториальных центрах.

Мировые центры денежных рынков – места сосредоточения и обращения крупных международных краткосрочных капиталов и масштабного проведения разнообразных операций с ними. Именно они становятся фундаментом функционирования мирового рынка ссудных капиталов. Основу инфраструктуры мировых центров составляют национальные и транснациональные банки, как правило, тесно связанные с крупнейшими биржами, оперирующими кредитными инструментами. Важное значение имеют также крупные брокерские конторы и инвестиционные фонды. Эта финансовая инфраструктура дополняется информационной (консалтинговые агентства, организации, занимающиеся составлением листинга, и т.д.). Исторически мировые центры возникли на базе национальных рынков ссудного капитала. До Первой мировой войны доминировал Лондон, что было обусловлено высоким уровнем развития экономики Великобритании, ее широкими торговыми связями с другими странами, относительной устойчивостью фунта стерлингов, развитой кредитной системой страны. Капиталы из разных стран концентрировались на лондонском рынке, который кредитовал значительную долю международной торговли. Средством краткосрочного кредитования внешней торговли служил "стерлинговый вексель", акцептованный в Лондоне. Около 80% международных расчетов осуществлялось в фунтах стерлингов. По окончании войны мировым центром ссудных капиталов стали США, которые удерживали эту монопольную позицию до 1960-х гг., хотя Лондон продолжал играть важную роль в международных валютных, кредитных и финансовых операциях.

В 1960-х гг. монопольное положение США как мирового центра ссудных капиталов было подорвано возникновением новых центров в Западной Европе и Японии. Для повышения конкурентоспособности и рейтинга национальных банков, занимающихся международными операциями, промышленно развитые страны провели дерегулирование их деятельности, постепенно отменив ограничения, прежде всего валютные. США первыми в середине 1970-х гг. начали либерализацию национальных кредитных рынков. В 1978– 1986 гг. постепенно были отменены ограничения на выплату процентов по депозитно-ссудным операциям, введены проценты по вкладам до востребования. В 1984 г. отменен 30%-ный налог на доход по облигациям, выпущенным в США и принадлежащим нерезидентам. С конца 1981 г. в США действует свободная банковская зона, в пределах которой иностранные банки освобождены от американского налогообложения и банковской регламентации. Либерализация деятельности американских банков, их концентрация дали толчок развитию финансовых инноваций, секьюритизации. Мировой рынок ссудных капиталов постоянно растет, увеличиваются количество используемых инструментов и их объем. Если в 1986 г. европейский денежный рынок составлял 44,5 млрд долл. США, в 1996 г. – 834,1 млрд долл., то в 2001 г. – 2133,5 млрд долл., а в 2011 г. приблизился к обороту в 12 673 млрд долл.

Основными операторами современных мировых денежных центров выступают крупные транснациональные банки, сосредоточенные в Лондоне, Токио, Нью-Йорке, Париже, Цюрихе, Франкфурте-на-Майне, Люксембурге, Сингапуре, Гонконге. Исторически Токийский и Нью-Йоркский центры сложились как относительно универсальные рынки, тогда как другие мировые центры отличаются специализацией. Лондон связан прежде всего с рынками евровалютных операций и ценных бумаг. Цюрих предоставляет наиболее надежные варианты инвестиций капитала и является вторым после Лондона ведущим рынком золота. Люксембург выделяется своей фондовой биржей и как центр долгосрочных инвестиций. На его долю приходится около 1/4 всех евровалютных кредитов. Сингапур играет роль главного фондоаккумулирующего рынка Азиатско-Тихоокеанского региона. В Гонконге (КНР) сосредоточен центр международного синдицированного кредитования.

Мировой рынок ссудных капиталов имеет два сегмента:

• первичный рынок, на котором осуществляется эмиссия кредитных инструментов непосредственно эмитентами или через посредников;

• вторичный – рынок купли-продажи уже обращающихся инструментов. Процедура размещения кредитных инструментов на первичном рынке через посредников называется андеррайтингом. В роли посредника-андеррайтера может выступать брокер или инвестиционный банк. Как правило, инвестиционный банк гарантирует эмитенту размещение всего нового выпуска инструментов или оговоренной части. Доход андеррайтера складывается за счет спреда – разницы между ценой эмитента и ценой андеррайтера, по которой инструменты предлагаются инвесторам.

Операционный механизм мирового рынка ссудных капиталов работает следующим образом. Для расчетов по сделкам используется электронная система межбанковских клиринговых платежей (СВИФТ – SWIFT). Эта организация управляет самой эффективной частной сетью телекоммуникаций в мире, к которой подключено более 5 тыс. учреждений. С помощью нескольких десятков региональных узлов и двух суперкомпьютеров в засекреченных пунктах вблизи Амстердама и Вашингтона СВИФТ ежегодно обрабатывает свыше 500 млн платежных поручений по всему миру. Только здесь, пользуясь кодами на уровне военных стандартов, банки обмениваются между собой и клиентами соглашениями, имеющими юридическую силу. Лишь после двойного подтверждения СВИФТ-сообщения имеет место реальная сделка в виде дебетов и кредитов по различным счетам. Например, кредиты в иенах не покидают Японии, а просто меняют владельцев на счетах зарегистрированных банков. Торговля ограничивается учреждениями с высокой кредитоспособностью. Сделки заключаются без соблюдения формальностей и без заключения предварительного контракта. Операции совершаются в течение нескольких минут, что подтверждается с помощью телекса всеми их участниками. Кредитная сделка на мировом денежном рынке является бланковой, т.е. не имеет обеспечения.

Мировой рынок ссудных капиталов развивается менее динамично, чем валютный или финансовый рынки. В основном он используется инвесторами как вспомогательный механизм при необходимости решения краткосрочных проблем в рамках долгосрочно выстроенной инвестиционной стратегии на других рынках. Поэтому инструментарий рынка ссудных капиталов имеет четко ограниченную сферу использования, очерченную сроком и спросом со стороны участников кредитных отношений. Основными инструментами мирового денежного рынка являются депозитные сертификаты, евровекселя и банковские акцепты.

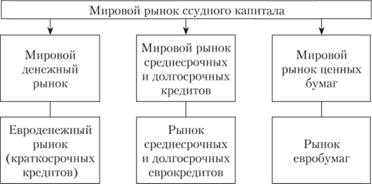

Современный рынок ссудного капитала функционально делится на три взаимосвязанных сектора:

• рынок краткосрочных капиталов, или денежный рынок; с конца 1950-х гг. возник рынок евровалют;

• рынок среднесрочных и долгосрочных капиталов; с конца 1960-х гг. сформировался рынок еврокредитов;

• рынок ценных бумаг, который отличается тем, что денежные ресурсы на нем привлекаются посредством выпуска и купли-продажи ценных бумаг различных типов и сроков действия. Он подразделяется на рынки облигационных займов, коммерческих векселей и других ценных бумаг; с 1970-х гг. сформировался рынок евробумаг (рис. 10.1).

Рис. 10.1. Структура современного рынка ссудных капиталов

В основе мирового рынка ссудных капиталов лежат кредитные отношения. Расширение международных кредитных отношений, а с ними и мирового рынка ссудных капиталов происходило параллельно с эволюцией банковского дела и ростом мобильности капиталов. Развитие мирового рынка ссудных капиталов происходило волнообразно в зависимости от динамики процессов в мировой экономике. Кредит как одна из составляющих экономического развития и источник финансирования проектов в разных странах наиболее активно был востребован в период инвестиционных бумов. Важными факторами развития мирового рынка ссудных капиталов стали глобальная финансовая либерализация, товарное перепроизводство, новые технологии и низкие процентные ставки.

Глобальная финансовая либерализация, начало которой приходится на 1970-е гг., создала условия для развития и распространения международных кредитных отношений без ограничений. К концу 1995 г. страны с переходной (трансформируемой) экономикой также полностью открыли свои финансовые системы для иностранного капитала. Активная приватизация способствовала глубокой интеграции этих стран в мировую экономику, что повысило их привлекательность для международного кредита. Значительную поддержку глобальной финансовой либерализации оказали международные организации. Например, ВТО включила условие финансовой либерализации в соглашения по финансовым услугам в 1997 г., и к марту 1998 г. 70 стран – членов ВТО присоединились к этому документу. Статья VIII Устава МВФ декларирует условия конвертируемости валютных операций по текущему счету платежного баланса, и в 1970 г. под этой статьей подписались 35 стран, в настоящее время – более 140.

С начала 1980-х гг. многие развивающиеся страны столкнулись с проблемой товарного перепроизводства как следствием слабого присутствия на мировых товарных и финансовых рынках. Страны Юго-Восточной Азии решили эту проблему, переориентировав свои экономические системы с производства на финансовый сектор. Увеличение инвестиций в финансовый сектор потребовало дополнительных кредитных ресурсов, которые стали доступными на мировом рынке ссудных капиталов.

Ноше технологии, особенно в сфере коммуникаций, значительно повысили скорость передачи финансовой информации, способствуя развитию мирового рынка ссудных капиталов. Развитие мирового рынка ссудных капиталов не в последнюю очередь обусловлено разницей процентных ставок. Низкие ставки в развитых странах по сравнению с развивающимися государствами стимулировали инвесторов к поиску альтернативных рынков для вложения своих капиталов. Так, если процентные ставки по казначейским облигациям США варьировались в 1980-е – 1990-е гг. от 4 до 5%, то долгосрочные процентные ставки в Японии ранее были (наверное, самые низкие в мире) менее 1%. Таким образом, процентная политика развитых стран способствовала миграции международного кредита в страны с более высокими процентными ставками.

Каждый прилив международного кредитования имел заметные последствия как для национальных хозяйств, так и для мировой экономики в целом. Во-первых, волны международного кредита сопровождались банковскими инновациями и изменениями в структуре кредитных систем. Во-вторых, международные кредиты увеличивали денежную массу в стране, что способствовало динамичному экономическому развитию стран, регионов и в целом мирового сообщества. В-третьих, экономический рост, сопровождавшийся инфляцией и доступностью финансовых ресурсов, повышал инвестиционные аппетиты и приводил к спекуляциям. В-четвертых, спекулятивные операции повышали риск невозврата кредита, создавали условия для долговых кризисов, сокращая тем самым международное кредитование и сворачивая международные рынки ссудных капиталов.

Мировой денежный рынок – это механизм мобилизации и распределения краткосрочных ссуд (от 1 дня до 1 года), с помощью которого осуществляется движение ссудного капитала между странами. Вместе с тем денежный рынок – это прежде всего рынок межбанковских операций с излишками ликвидных средств, где каждый банк в зависимости от своей кассовой позиции имеет возможность покрыть дефицит в наличности или избавиться от ее излишков. Банки предоставляют друг другу займы в ликвидной форме – в виде либо обычных ссуд, либо ссуд, обеспеченных государственными или частными ценными бумагами. Денежный рынок – это виртуальный рынок, который функционирует с помощью системы средств связи, соединяющей участников рынка со специализированными посредниками, которые помогают продавцам и покупателям найти друг друга. Ежедневный оборот денежного рынка – 100 млн USD.

Денежный рынок следует отличать от рынка капиталов, который представляет собой рынок долгосрочных кредитных операций. На денежном рынке ссудный капитал выступает не столько как капитал, сколько как сумма покупательных и платежных средств, а на рынке капиталов ссужаемая сумма – не столько деньги, сколько капитал (табл. 10.1).

Таблица 10.1

Отличия мирового денежного рынка и мирового рынка капиталов

|

Критерии |

Мировой денежный рынок |

Мировой рынок капиталов |

|

Форма экспорта капитала |

В виде денег (депозитов), т.е. международного покупательного и платежного средства |

В виде самовозрастающей стоимости – банковские кредиты и займы |

|

Сроки кредитов |

Краткосрочный характер (до 1 года) |

Среднесрочный и долгосрочный характер (более 1 года) |

|

Цель кредитов |

Для пополнения оборотных средств |

Для пополнения основного капитала |

|

Сфера применения кредита |

Обслуживание сферы обращения международной торговли |

Обслуживание процесса расширенного производства |

Важное значение в разделении денежного рынка и рынка капиталов имеет используемый на них инструментарий. Если денежный рынок насыщен векселями, акцептами, депозитными сертификатами, то рынок капиталов более неоднороден. Он напрямую связан с рынком финансовых инструментов, например облигационными займами, и поэтому иногда называется финансовым рынком. Ввиду этого наше внимание будет уделено технике проведения операций на мировом денежном рынке, на рынке среднесрочных и долгосрочных кредитов, а рынок ценных бумаг будет проанализирован в главе 12. Для предоставления краткосрочных операций часто используются операции РЕПО. Кроме того, косвенно рынок капиталов связан с ипотечным рынком (если кредиты выдаются под недвижимость). Вмешательство финансовых активов в краткосрочные операции на денежном рынке несколько ограничено, поэтому иногда рынок ссудных капиталов отождествляется с денежным рынком. Вместе с тем механизм трансформации краткосрочных кредитов в долгосрочные (как правило, с помощью банковских и государственных гарантий) способствует стиранию границ между денежным и финансовым рынками.

Главными участниками денежного рынка США являются:

• Казначейство США, которое выпускает краткосрочные казначейские векселя для финансирования дефицита, возникающего в период до получения налоговых поступлений;

• Федеральная резервная система, которая традиционно держит более 75% своих финансовых активов в форме государственных облигаций. Будучи финансовым агентом Казначейства, ФРС распространяет государственные облигации на первичном рынке, тем самым проводя монетарную политику в стране;

• дилеры государственных ценных бумаг, которые приобретают государственные облигации у ФРС и продают их покупателям на рынке;

• коммерческие банки – крупнейшие участники денежного рынка. Они выпускают более 80% всех депозитных сертификатов, и на них приходится около 60% сделок РЕПО;

• нефинансовые корпорации. Они играют важную роль на рынке ссудных капиталов США, обслуживая до 25% коммерческих бумаг.

Структура вексельных рынков в различных странах схожа с принятой в США, однако рынки имеют и свои особенности. В Великобритании, например, учетные дома являются посредниками на денежном рынке между правительством и коммерческими (клиринговыми) банками. Эти организации приобретают векселя Казначейства Великобритании, берут займы у Банка Англии, покупают депозитные сертификаты, а затем перепродают их на вторичном рынке. Используя учетные дома, Банк Англии проводит монетарную политику путем купли-продажи казначейских и коммерческих векселей. Аналогичную модель денежного рынка (с учетными домами в качестве посредников) имеют Сингапур и Нигерия. Правительство Японии выдало лицензии шести компаниям, которые выступают посредниками на всех секторах рынка ссудных капиталов, кроме сделок РЕПО. Эти шесть негосударственных компаний реализуют монетарную политику Банка Японии на денежном рынке, а также служат посредниками при межбанковской торговле.

Мировой рынок среднесрочных и долгосрочных кредитов – это финансово-экономический механизм международного перелива среднесрочных и долгосрочных кредитов. Данные кредиты охватывают период от 1 года до 15 лет. Различия между краткосрочными и среднесрочными кредитами постепенно утрачивают значение, так как на практике краткосрочные кредиты трансформируются в средне- и долгосрочные займы.

С конца 1970-х гг. наиболее стремительно растущим сегментом международного рынка ссудных капиталов стал именно мировой рынок средне- и долгосрочных ценных бумаг. На этом рынке активный рост продолжался и в 1980-е гг., когда банки переживали проблемы, связанные с мировым долговым кризисом. Бурный рост мирового рынка ценных бумаг связан с процессом секьюритизации кредитных отношений. Данный механизм стал использоваться банками с целью организации привлечения средне- и долгосрочных средств через выпуск долговых обязательств и отразил стремление крупных кредиторов к диверсификации инвестиционных рисков, снижению риска заемщика и улучшению качества портфельного инвестирования. Преимущества секьюритизации по сравнению с традиционными формами привлечения средств заключаются в том, что первая предполагает выпуск новых долговых обязательств, своего рода "обязательств под обязательства", позволяющих избавиться от рисков дебиторов и дающих возможность привлечения дополнительных ресурсов для оплаты своих обязательств, а также возможность получения заемщиками доступа к кредитным ресурсам на рынке капиталов. Ценные бумаги стали рассматриваться как более выгодное капиталовложение, чем традиционное кредитование, так как оно не привязывает финансово-кредитный институт неизменно к одному заемщику. В результате в банковской сфере произошли существенные изменения: сократилась доля депозитов в пассивах банков с одновременным ростом количества ценных бумаг, а также снизилась доля кредитов в активах банков за счет увеличения вложений в ценные бумаги.

Рынок еврокредитов – это часть мирового рынка ссудных капиталов, на которой осуществляются кредитные операции в евровалютах. Он возник и развивался параллельно с рынком евровалют с середины XX в. Главными участниками этого рынка выступают банки, которые занимаются депозитно-ссудными операциями с долларом, евро, иеной, фунтом стерлингов и т.д. Межбанковскую евроторговлю ведут преимущественно банки развитых стран. Кроме банков участниками рынка еврокредитов являются центральные банки, казначейства, денежные брокеры и крупнейшие корпорации. Основными инструментами рынка еврокредитов являются синдицированные займы, краткосрочные коммерческие векселя, а также среднесрочные простые векселя.

Структура еврокредитного рынка определяется тем, что он подразделяется на три взаимосвязанных сектора:

1) евроденежный рынок, т.е. рынок краткосрочных еврокредитов;

2) рынок среднесрочных банковских еврокредитов;

3) рынок евробумаг, или еврозаймов.

Основную часть еврокредитов предоставляют международные консорциумы (синдикаты) банков.

Стоимость еврокредита включает проценты и различные комиссии. Специфика процентных ставок заключается в том, что они не фиксируются, а ежеквартально или раз в полгода корректируются в соответствии с рыночными ставками. Ставки еврорынка включают в качестве переменной Лондонскую межбанковскую ставку (Либор), по которой лондонские банки предоставляют краткосрочные необеспеченные ссуды (до 1 года) в евровалюте первоклассным банкам с размещением у них соответствующих депозитов, а в качестве постоянного элемента – надбавку "спред", т.е. премию за банковские услуги. Ее уровень колеблется от 0,75 до 3%.

Процентные ставки по еврокредитам обычно ниже ставок по иностранным (отечественным) банковским кредитам. Это обусловлено:

а) отсутствием резервных требований на евродепозиты;

б) отсутствием платежей комиссионных по страхованию депозитов;

в) отсутствием необходимости для евробанков кредитовать определенных заемщиков по ставкам ниже рыночных (что увеличивает доходы банков);

г) известностью большинства заемщиков па еврорынке (что снижает издержки сбора информации и кредитного анализа для банков);

д) предоставлением евровалютных займов в крупных суммах, что позволяет (в результате эффекта экономии на масштабах) устанавливать низкие маржи, снижает операционные издержки (в силу того что кредиты стандартизированы и осуществляются посредством использования телефона или телекса);

е) предоставлением еврокредитов филиалами евробанков, расположенными в "налоговых гаванях", что обеспечивает дополнительные доходы этим банкам.

Реальная возможность выхода на еврокредитный рынок в качестве суверенного заемщика появилась у Российской Федерации в 1996 г. Затем в течение 1,5 лет Россия разместила девять выпусков еврооблигаций в долларах, немецких марках и итальянских лирах, в том числе и наиболее долгосрочные 30-летние облигации с погашением в 2028 г. Летом 1998 г. было выпущено еще две серии облигаций по добровольному обмену ГКО-ОФЗ на сумму около 6,5 млрд долл. (с погашением в 2005 и 2018 гг.). Помимо государства в качестве официальных заемщиков на еврооблигационном рынке выступили российские субъекты Федерации: Москва, Санкт-Петербург, Нижегородская область. Главное достоинство еврооблигаций – их надежность. Наиболее ликвидные бумаги в данном секторе рынка: Мобильные Телесистемы – облигации, номинированные в долларах США, Сибнефть – облигации, номинированные в долларах США, Газпром – облигации, номинированные в долларах США, Газпромбанк – облигации, номинированные в евро, и т.д. В данном сегменте рынка есть свои особенности для отечественных инвесторов: практически все корпоративные российские еврооблигации эмитируются посредством компаний – нерезидентов Российской Федерации. Например, Роснефть, МТС эмитировали еврооблигации в Люксембурге. Чаще всего эмиссии регистрируются на офшорные фирмы. Это обусловлено требованиями листинга на западных фондовых рынках. Еще одна особенность зарубежной эмиссии российских корпоративных еврооблигаций заключается в том, что, согласно инструкциям ЦБ РФ, при инвестировании в бумаги, эмитированные в офшорных зонах, банку необходимо создавать резерв (50%). Поэтому с еврооблигациями работают в основном крупные банки.

С 1 октября 2002 г. торги но еврооблигациям в России проводятся ежедневно. Сделки с еврооблигациями можно заключать во всех режимах торгов на ММВБ как с полным предварительным обеспечением, так и без, со сроками исполнения обязательств от 1 до 30 календарных дней после даты заключения сделки на бирже. Стандартные лоты по еврооблигациям установлены на уровне 1000 долл. по номиналу. Расчеты по результатам торгов с еврооблигациями осуществляются после проведения клиринга на ММВБ с обязательным контролем соблюдения принципа "поставка против платежа".