Международный банковский маркетинг

Особенности развития международных банковских систем. Банковско-финансовый сектор США — крупнейший в мире как по размеру активов, так и по числу банковских учреждений. По данным Ассоциации американских банков, число учреждений, принимающих денежные вклады населения, в США в 4 раза больше, чем в странах ЕС, Швейцарии, Канаде и Японии вместе взятых[1].

На протяжении последней четверти века структура банковской индустрии США претерпела значительные изменения. Во-первых, существенно сократилось число коммерческих банков и сберегательных учреждений. Во-вторых, резко возросла концентрация банковских активов, распределенных среди небольшого числа крупных субъектов финансового рынка.

Согласно экономической теории при появлении на рынке нового, более сильного конкурента местные банки вынуждены повышать эффективность своей деятельности с тем, чтобы выжить в условиях возросшей конкуренции. Происходит реструктуризация банковского сектора: слабые банки поглощаются более сильными "внешними" банками, а оставшиеся местные банки повышают уровень своей эффективности.

Кризисные явления на финансовом рынке усиливают процессы слияний и поглощений в банковском секторе. В целом слияние банков обеспечивает:

• более высокую эффективность предприятия. При объединении банков появляется возможность избежать дублирования многих функций и операций, что ведет к снижению затрат, повышению рентабельности и уменьшению стоимости предлагаемых продуктов и услуг. По данным рейтингового агентства коэффициент эффективности (отношение расходов к доходам) в малых банках хуже (в среднем 62%), чем в крупных (55%);

• внедрение новых технологий. Современные технологии позволяют расширить сферу деятельности предприятия, автоматизировать процесс обслуживания клиентов, повысить надежность банковских операций, использовать новые финансовые инструменты. Разработка и внедрение новых технологий —дело дорогостоящее и по силам только крупным банкам;

• распределение кредитных рисков. Одна из задач, решаемых многими банками, состоит в уменьшении проблемных кредитов.

Снижения рисков невозврата кредитов можно добиться за счет расширения географии деятельности банка и диверсификации клиентуры. Слияние банков, расположенных в различных регионах, также позволяет частично решить эту проблему;

• расширение спектра предлагаемых продуктов и услуг. В условиях интенсификации трудовой деятельности населения, ускорения жизненного ритма и острой нехватки свободного времени все большее значение приобретает такое понятие, как one-stop shopping, означающее комплексное решение клиентом своих банковских и других проблем в пределах одного кредитного учреждения. Слияние банков различной специализации позволяет предложить клиентам более широкий спектр продуктов (услуг) и тем самым в полной мере удовлетворить их потребности.

Вместе с тем, как считают специалисты, более высокая консолидация банковских учреждений может иметь негативные последствия как для клиентов банков, так и для финансового рынка в целом. Можно выделить некоторые негативные моменты.

Во-первых, слияние банков, как правило, ведет к снижению процентных ставок на депозиты и к повышению процентных ставок на кредиты, что затрагивает интересы потребителей.

Во-вторых, в сделках по объединению банков участвует большое число мелких банковских учреждений, которые являются основными кредиторами предприятий малого и среднего бизнеса. Уменьшение числа мелких банков ведет к существенному сокращению базы для кредитования небольших фирм. Кроме того, крупные банки, возникшие в результате слияния, вносят изменения в свои кредитные портфели, снижая процент кредитов, предназначенных для малых предприятий, и увеличивая кредиты для более крупных корпораций.

В-третьих, в результате консолидации увеличиваются риск отдельных банковских предприятий и системный риск. Крупные банки имеют большую тенденцию к участию на финансовых рынках или к использованию различных "рыночных" инструментов. Так как рыночные цены могут изменяться довольно быстро, это может привести к снижению финансовых показателей банка. Поскольку крупные банки имеют сложную систему управления и контроля, порой достаточно трудно вовремя определить истинную причину возникшей финансовой проблемы и принять срочные меры для исправления положения.

При высокой концентрации банковского сектора возрастает взаимозависимость между отдельными банками, которая проявляется в увеличении межбанковского кредитования, использовании единых систем платежей и расчетов, участии в операциях на внебиржевом рынке деривативов и др.

Высокая степень взаимозависимости кредитных учреждений может привести к тому, что проблемы, возникшие в одном банке, быстро распространятся на другие банковские предприятия. Тем самым повышается вероятность системного риска.

В табл. 2.2 представлены условия и организационные формы выхода банка на международный рынок:

• открытие прямого филиала;

• открытие дочернего банка;

• открытие небанковского финансового учреждения.

Таблица 2.2. Условия (факторы) и организационные формы выхода банка на зарубежный рынок

|

Параметры условий (факторов) |

Организационные формы выхода банка на международный рынок |

||

|

Филиал |

Дочерний банк |

Небанковское финансовое учреждение (инвестиционный, трастовый фонд) |

|

|

Законодательное регулирование |

Как правило, запрещено или существенно ограничено |

Разрешено на общих условиях с национальными банками при ограничении доли иностранного капитала |

Как правило, разрешено без существенных ограничений |

|

Рисковая нагрузка |

Перераспределяется между филиалами и центральным офисом |

Полностью ложится на дочерний банк с возможным добровольным участием материнского банка |

Полностью ложится на учреждение с возможным добровольным участием банка |

|

Перераспределение прибыли |

В пользу центрального офиса банка |

В пользу дочернего банка с отчислением части прибыли в материнский банк |

В пользу учреждения с отчислением части прибыли в головной банк |

|

Цена вхождения на внешний рынок |

Сравнительно низкая |

Сравнительно низкая при приобретении существующего иностранного банка; сравнительно высокая при развитии "с нуля" |

Сравнительно низкая при приобретении иностранного небанковского учреждения; сравнительно высокая при развитии "с нуля" |

Выбор той или иной формы зависит в основном от следующих базовых факторов:

• правовой среды страны, в которой собирается присутствовать банк;

• соотношения рисков на рынках различных стран.

Сегодня на международных рынках наблюдается ожесточение конкуренции по всем направлениям банковской деятельности, особенно розничного бизнеса. Специфика банковской деятельности заключается в одновременной продаже банковских продуктов (услуг) физическим и юридическим лицам и покупке финансовых ресурсов на рынках межбанковского кредитования и инвестиционных финансов.

Выживание банка на международных рынках обеспечивается возможностью доступа к источникам капитала, необходимого для финансирования его текущей деятельности, а также распределением финансовых рисков.

При разработке и продвижении банковских продуктов (услуг) за рубеж возникает первоочередная проблема создания, поддержания и развития клиентской базы.

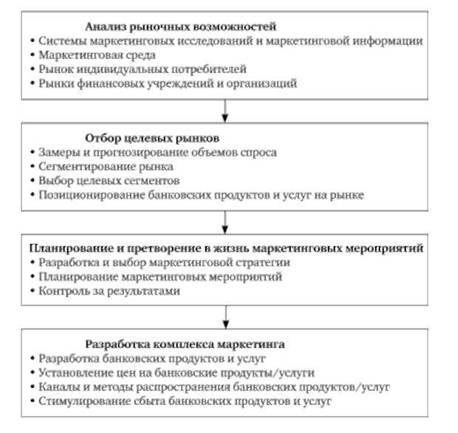

Рис. 2.23 иллюстрирует последовательный процесс управления международным банковским маркетингом.

Рассмотрим современную среду международного маркетинга и зависимость от нее конкурентоспособности банка.

Политическая среда характеризуется политической системой существования в той стране, на рынок которой выходит банк. Политическая система представляет собой форму интеграции общества в единое целое (рис. 2.24).

Рис. 2.23. Процесс управления международным банковским маркетингом

Рис. 2.24. Политическая среда международного маркетинга банка

Рис. 2.25. Правовая среда международного маркетинга банка

Правовая среда характеризуется существующей в обществе правовой системой, т.е. теми законодательными нормами, традициями и обычаями, которые действуют в стране (рис. 2.25).

Экономическая среда характеризуется способом и уровнем контроля общества за распределением имеющихся ресурсов и доходов между отраслями и отдельными пользователями (населением, предприятиями и т.д.) (рис. 2.26).

Для маркетингового анализа экономической среды наиболее важными показателями являются:

• уровень покупательной способности населения и предприятий (уровень спроса) и тенденции его изменения;

• структура расходов населения и предприятий (организаций) и тенденции ее изменения;

Рис. 2.26. Экономическая среда международного маркетинга банка

• отраслевая структура экономики;

• экономический рост (положительный или отрицательный);

• численность населения и тенденции ее изменения;

• государственный долг и уровень инфляции. Социально-культурная среда — это принятые в обществе нормы поведения, ценности и убеждения, которые определяют отношение людей к самим себе, другим людям, природе, обществу, а также окружающим их материальным ценностям (в том числе продуктам и услугам банков) (рис. 2.27).

Межкультурный анализ в международном маркетинге включает:

1) определение мотиваций данной культуры, относящихся к рынку и покупательскому поведению;

2) определение характерного (типового) образца поведения клиентов банков;

3) выделение тех культурных ценностей, которые имеют отношение к данному продукту (услуге);

Рис. 2.27. Социально-культурная среда международного маркетинга банка

4) определение характерных форм принятия решений о взаимодействии с банком;

5) оценку методов стимулирования спроса, подходящих для данной культуры;

6) поиск и отбор соответствующих организаций для распространения этого продукта (услуги).

Информационно-технологическая среда международного маркетинга определяется уровнем развития технологий (в данном случае — банковских) и информационных коммуникационных систем. В свою очередь развитие глобальной компьютерной сети Интернет предопределяет развитие электронной коммерции и развитие собственно международного (глобального) маркетинга.

На рис. 2.28 представлены источники формирования клиентской базы банка за рубежом.

"Опередившие" клиенты — резиденты Российской Федерации, обслуживаемые на территории России в данном конкретном банке и ведущие свою деятельность на внешних рынках (экспортно-импортные операции, работа с иностранными финансовыми рынками и пр.). Также к этой категории относятся

Рис. 2.28. Информационно-технологическая среда международного маркетинга банка

клиенты — физические лица, совершающие частые зарубежные поездки и определенные финансовые операции или сменившие страну постоянного проживания. Значимость этой категории клиентов высока, особенно на первых этапах международной деятельности банка.

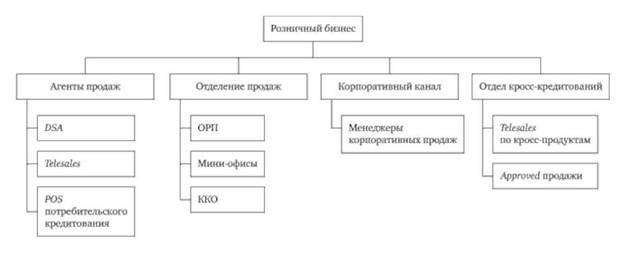

На рис. 2.29 представлены каналы розничных продаж банка.

Вторая категория — "догоняющие" клиенты — также резиденты РФ — собственные клиенты банка, ищущие пути и средства выхода на иностранные рынки для реализации своих проектов. Их интересуют предоставляемые банком возможности по осуществлению операций в едином банковском пространстве. К этой категории относятся как юридические, так и физические лица. Влияние этой группы возрастает по мере развития деятельности банка за рубежом.

Наиболее неоднородной является группа "местные" клиенты, объединенные тем, что они не являются резидентами Российской Федерации. К ним относятся, прежде всего, иностранные юридические лица, желающие вести свой бизнес в России, клиенты "наследство" — оставшиеся после покупки зарубежного финансового учреждения, а также "прочие" клиенты — резиденты стран базирования банка (его дочерних структур) и пополняющие клиентскую базу в результате проведения банком маркетинговых мероприятий (прежде всего по продвижению своих продуктов и услуг на зарубежных рынках).

Положение банка на зарубежном рынке характеризуется его реальной конкурентоспособностью, т.е. наличием у него и фактическим использованием определенных преимуществ по сравнению с конкурентами, присутствующими на данном рынке. На рис. 2.30 представлены критерии оценки конкурента, а именно: степень охвата рынка, текущие возможности конкурента, степень удовлетворенности потребителей, показатели работы в прошлом. С точки зрения оценки потенциальных возможностей банка на конкретном зарубежном рынке его международная конкурентоспособность определяется наличием тех преимуществ перед конкурентами, которые позволяют ему занять лидирующие (или приемлемые) позиции на данном рынке.

Под международной конкурентоспособностью банковского продукта (услуги) понимается совокупность их потребительских и стоимостных свойств, обеспечивающих успех

Рис. 2.29. Каналы розничных продаж банка

Рис. 2.30. Критерии оценки конкурента

на зарубежных рынках (в соответствии с продуктово-ассортиментными целями банка на них) в условиях конкурентного предложения аналогичных продуктов и/или услуг.

Для определения конкурентоспособности банка на каждом конкретном зарубежном рынке выделяют обычно следующие факторы:

а) преимущества в умении (технологии) разрабатывать и продавать банковские продукты и услуги;

б) преимущества в ресурсах (технологических, финансовых, трудовых);

в) гибкость и инновационный потенциал банка (способность быстро менять технологии и маневрировать ресурсами для создания новых продуктов и услуг);

г) преимущества в маркетинге и, прежде всего, в правильно выбранной стратегии деятельности на данном рынке;

д) преимущества в организации (качестве) управления.

Концентрированным выражением указанных конкурентных преимуществ банка и обобщенным показателем его конкурентоспособности на зарубежном рынке является показатель его доли на данном рынке и динамика изменения этой доли за периоды времени.

Кроме того, косвенной оценкой международной конкурентоспособности банка является его известность и положительный образ (имидж) среди целевых потребителей на зарубежных рынках в сравнении с банками-конкурентами.

Таким образом, международная конкурентоспособность банковского продукта (услуги) определяется следующими основными факторами: качеством, ценой, уровнем обслуживания, эффективностью продвижения и системы информационного взаимодействия ("банк-клиент").

Существуют дифференциальный, комплексный и смешанный методы оценки конкурентоспособности банковских продуктов (услуг).

Дифференциальный метод основан на оценке единичных (технологических и экономических) параметров анализируемых продуктов и услуг в сравнении с продуктами-конкурентами.

Комплексный метод основан на расчете интегральных показателей конкурентоспособности (по специальным нормативам) в сравнении с эталонами по всему объему различных параметров. Интегральный показатель отражает различие между оцениваемыми продуктами/услугами в конечном потребительском эффекте, приходящемся на единицу затрат клиента, связанных с приобретением и использованием банковских продуктов и услуг.

Смешанный метод оценки основан на совместном применении единичных и комплексных (интегральных) показателей.

Для анализа динамики конкурентоспособности следует использовать индекс, представляющий собой отношение показателя конкурентоспособности банковского продукта (услуги) в рассматриваемом году к аналогичному показателю базового периода.

Потребительская эффективность банковского продукта (Эп) определяется по формуле

где Р — полезный эффект от потребления банковского продукта (услуги); С — полные потребительские затраты (единовременные и текущие — затраты на приобретение и пользование банковскими продуктами/услугами в течение всего периода потребления).

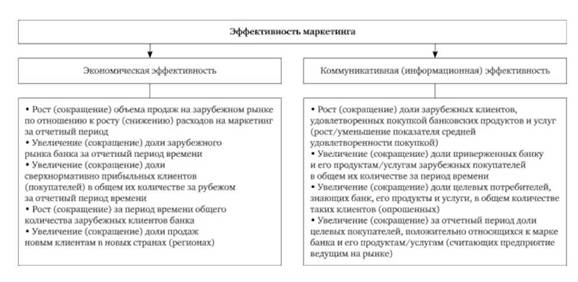

На рис. 2.31 приведены основные критерии и показатели эффективности международной маркетинговой деятельности банка.

Основные критерии эффективности распространения продуктов (услуг) банка таковы:

• правильность выбора целевого рынка;

• адекватность способа и форм построения сети обслуживания клиентов стратегическим целям банка;

• своевременность вывода на рынок нового продукта (услуги) банка;

• уровень технологического и технического обеспечения продаж банковских продуктов (услуг);

• доступность для целевых клиентов продуктов и услуг банка;

• эффективность продвижения банковских продуктов и услуг (реклама, РР, стимулирование сбыта и пр.).

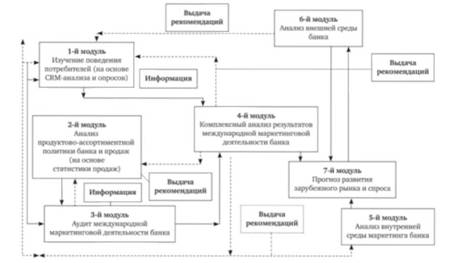

Эффективность маркетинга банка делится на экономическую и коммуникативную. Эффективность деятельности банка на международном рынке напрямую зависит от последовательности реализации всего процесса международной маркетинговой деятельности банка (рис. 2.32). Данный процесс можно представить в виде семи модулей взаимосвязанных между собой информационной поддержкой и выдачей необходимых рекомендаций.

Рис. 2.31. Основные критерии и показатели эффективности международной маркетинговой деятельности банка

Рис. 2.32. Процесс международной маркетинговой деятельности банка