Метод ставки процента с поправкой на риск

Чем выше инвестор оценивает риск проекта, тем более высокие требования он обычно предъявляет к его доходности. Это может быть отражено в расчетах путем соответствующего увеличения нормы дисконта – включения в нее премии за риск.

Существует две группы методов – агрегированные и пофакторные (кумулятивные), учитывающие соответственно риск сразу целиком и каждый вид риска в отдельности.

Агрегированные методы

Метод β-коэффициента (концепция β-коэффициента) для расчета нормы дисконта использует модель оценки капитальных активов САРМ (Capital Assets Prices Model)•.

(2.2)

(2.2)

где R – требуемая инвестором ставка дохода (на собственный капитал); Rf– безрисковая ставка дохода; β – коэффициент бета; Rm – общая доходность рынка в целом (среднерыночного портфеля ценных бумаг).

Данная модель основана на анализе массивов информации фондового рынка, конкретно – изменений доходности свободно обращающихся акций.

Модель САРМ была разработана в 1960-х гг. на основе работ Уильяма Шарпа, Джона Линтнера и Джека Тейнора[1]. (У. Шарп получил за разработку модели Нобелевскую премию по экономике в 1990 г.) Модель предлагает определенную логику расчета величины ожидаемой доходности инвестиций и ее зависимости от таких факторов, как риск и доходность рыночного портфеля активов. В основе модели лежит ряд предположений, в том числе предположений о наличии совершенного рынка капиталов.

1. Все инвесторы максимизируют ожидаемую полезность распределенного во времени богатства в течение одного периода. Они делают выбор среди альтернативных портфелей на основе информации об их риске и доходности.

2. Все инвесторы могут занимать и давать взаймы неограниченные суммы по экзогенно заданной свободной от риска ставке процента. Ограничений на продажу любого актива не существует.

3. Все инвесторы имеют однородные ожидания изменений доходностей.

4. Все активы абсолютно делимы, совершенно ликвидны. Трансакционных издержек не существует.

5. Нет никаких налогов.

6. Все инвесторы не сами устанавливают или влияют па цены, а принимают их как должное (цены экзогенно заданы).

7. Количества всех активов заданы.

В качестве безрисковой ставки дохода в мировой практике используется обычно ставка дохода по долгосрочным государственным долговым обязательствам; считается, что государство является самым надежным гарантом по своим обязательствам (вероятность его банкротства практически исключается). Для США, например, это доходность облигаций Казначейства (Treasury bills) – наиболее надежного актива с гарантированным фиксированным доходом. Однако, как показывает практика, государственные ценные бумаги в России не воспринимаются как безрисковые. Для определения ставки дисконта в качестве безрисковой может быть принята ставка по вложениям, характеризующимся наименьшим уровнем риска (ставка но валютным депозитам в Сбербанке или других наиболее надежных банках). Безрисковая ставка используется как точка отсчета, к которой привязывается оценка различных видов риска, характеризующих вложения в данное предприятие, на основе чего и выстраивается требуемая ставка дохода.

Так, инвестиции в ГКО-ОФЗ являются безрисковыми только в том смысле, что их номинальная доходность не изменяется в течение данного периода времени. В то же время их реальная доходность содержит определенную долю риска, так как зависит от фактических темпов роста инфляции в течение периода владения данной ценной бумагой. Более того, ГКО могут представлять проблему для инвестора, который обладает портфелем ценных бумаг с целью получения непрерывного дохода: когда истекает срок платежа по ГКО-ОФЗ, необходимо осуществить реинвестирование денежных средств, и если процентные ставки снижаются, доход портфеля также уменьшится.

Уравнение (2.2) можно разбить на две части: Rf– норма доходности безрискового актива и β(Rm – Rf) – премия за риск. Величина Rm – Rf называется премией за рыночный риск. Она является той частью общей премии за риск, которую инвестор должен получить за то, что взял на себя риск вложений в рыночный портфель активов.

Пример

Предположим, американская корпорация желает определить ожидаемую доходность актива "X" (обыкновенная акция другой

корпорации). На основе уравнения регрессии было найдено значение β-коэффициента +1,5 (фирмы редко считают β самостоятельно, чаще для расчетов используются средние β для данной отрасли или группы активов, публикуемые специальными информационными или консультационными агентствами). Норма доходности безрискового актива равна 8% (процент, который выплачивает Казначейство США по краткосрочным облигациям). Доходность рыночного портфеля обыкновенных акций равна 12% (доходность портфеля акций наиболее представительного рынка – Нью-Йоркской фондовой биржи). Тогда ожидаемая доходность актива "А" равна:

R=8%+ 1,5 × (12%-8%) =14%.

Среднерыночная доходность должна рассматриваться как известная абстракция, поскольку полная информация о доходности всех обращающихся па рынке акций обычно отсутствует. Па практике этот показатель рассчитывают по ограниченному числу представительных ценных бумаг, например по акциям "голубых фишек".

Коэффициент β представляет собой меру риска. На фондовом рынке выделяются два вида риска: специфический для конкретной компании, называемый несистематическим (определяется микроэкономическими факторами), и обще- рыночный, характерный для всех компаний, акции которых находятся в обращении, называемый также систематические (вызван макроэкономическими и политическими причинами). В традиционной модели оценки капитальных активов при помощи коэффициента β определяется величина систематического риска.

В настоящее время для определения величины коэффициента β используют два метода.

Первый метод основывается на анализе коэффициентов β действующих предприятий-аналогов. Такой расчет производится в два этапа.

На первом этапе выбирается анализируемый период и собираются необходимые данные о доходности акций предприятия и о среднерыночной доходности на отдельные даты в этом периоде. Для m-го наблюдения обозначим указанные показатели через dm и Rm. При увеличении объема такой информации расчеты становятся более точными, однако если при этом анализируемый период "расширяется в прошлое", то получаемые значения β с меньшей долей уверенности можно будет распространить на перспективу.

На втором этапе по отдельным конкретным величинам dm и Rm вначале рассчитываются средние за период значения доходности dcp и Rср, а затем вычисляется β.

Коэффициенты β для различных предприятий и групп предприятий рассчитываются многими специалистами и агентствами и часто публикуются в прессе.

В нашей стране первой стала публиковать данные о коэффициентах β известная консалтинговая фирма АК&М.

Второй подход для определения коэффициента β опирается на анализ показателей и характеристик деятельности компании, которые предположительно влияют на степень инвестиционного риска. Подобный коэффициент называется "фундаментальным".

Определение "фундаментального бета" основано на исследовании, которое показывает тесную корреляцию между коэффициентом β и показателями риска предприятия. Показатели риска включают:

• финансовые риски, которые рассчитываются на основе финансовой отчетности компании и включают анализ тенденций и сравнительный анализ финансовых коэффициентов;

• отраслевые риски;

• влияние изменений общеэкономической ситуации на деятельность компании.

В табл. 2.16 содержится анализ 21 финансового, отраслевого и общеэкономического фактора риска. В качестве примера отражено мнение эксперта относительно влияния каждого фактора на риск инвестирования в некий проект.

Таблица 2.16

Экспертный анализ факторов риска

|

Фактор риска |

Низкий риск |

Средний риск |

Высокий риск |

||||||

|

0,5 |

0,63 |

0,75 |

0,88 |

1,00 |

1,25 |

1,50 |

1,75 |

2,00 |

|

|

Факторы финансового риска |

|||||||||

|

Ликвидность |

× |

||||||||

|

Стабильность дохода |

× |

||||||||

|

Прибыльность |

X |

||||||||

|

Долгосрочная задолженность |

X |

||||||||

|

Текущая задолженность |

X |

||||||||

|

Ожидаемый рост доходов/денежного потока |

X |

||||||||

|

Доля на рынке |

X |

||||||||

|

Диверсификация клиентуры |

X |

||||||||

|

Диверсификация продукции |

X |

||||||||

|

Территориальная диверсификация |

X |

||||||||

|

Качество управления |

X |

||||||||

|

Качество и доступность финансовой информации |

X |

||||||||

|

Отраслевые факторы риска |

|||||||||

|

Нормативно-правовая база |

X |

||||||||

|

Конкуренция |

X |

||||||||

|

Рост спроса |

X |

||||||||

|

Kaпиталоемкость |

X |

||||||||

|

Общеэкономические факторы |

|||||||||

|

Уровень инфляции |

X |

||||||||

|

Ставки процента |

X |

||||||||

|

Темпы экономического роста |

X |

||||||||

|

Обменный курс |

X |

||||||||

|

Изменение государствен ной политики |

X |

||||||||

|

Количество наблюдений |

1 |

1 |

4 |

3 |

5 |

0 |

3 |

2 |

2 |

|

Взвешенный итог |

0,50 |

0,63 |

3,00 |

2,64 |

5,00 |

0,00 |

4,50 |

3,50 |

4,00 |

|

Итого |

23,77 |

||||||||

|

Количество факторов |

21 |

||||||||

|

Итоговый коэффициент бета |

1,13 |

||||||||

Обычно коэффициент β лежит в пределах от 0 до 2.

Коэффициент β для рынка в целом равен 1. Если у какой- либо компании колебания акций коррелируют с колебаниями доходности рынка в целом, то ее систематический риск равен среднерыночному. Общая доходность компании, у которой коэффициент β равен 1,5, будет изменяться на 50% быстрее доходности рынка. Например, если среднерыночная доходность акций снизится на 10%, то общая доходность данной компании упадет на 15%.

Следует отметить ряд важных особенностей β-метода, которые необходимо учитывать при попытках его применения.

Во-первых, термином "риск" охватываются любые положительные или отрицательные отклонения доходности проекта от средней. Таким образом, если оценивать эффективность проекта, ориентируясь только на базовый сценарий его реализации (а именно для этой ситуации обычно и применяется β-метод), то в этом сценарии должны быть предусмотрены средние, а не умеренно пессимистические значения всех показателей. Поэтому при применении β-метода все технико-экономические параметры проекта должны быть скорректированы в сторону улучшения.

Во-вторых, как бы ни была похожа продукция предприятия-аналога и проектируемого, цена акций первого определяется не только этим, но и другими факторами (например, структурой капитала, дивидендной политикой и степенью диверсификации производства). Играет роль и то обстоятельство, что взаимоотношения с государством у них могут быть различными. Поэтому некритическое распространение значения β на другие предприятия неправильно.

В-третьих, в "чистом виде" β-метод учитывает только один тип рисков – систематический. Этот недостаток можно устранить путем внесения дополнительных поправок на другие виды рисков. Для выравнивания результатов "чистого" β-метода до β-"фундаментального" перечень несистематических рисков следует как минимум соотнести со списком факторов финансового риска (см. табл. 2.16).

При этом должны быть учтены такие специфические для компании риски, как:

• риск за закрытость компании. Ясно, что инвестирование средств в ЗАО из-за его относительно меньшей транспарентности является заведомо более рисковым по сравнению с действительно открытой компанией, акции которой котируются на организованном рынке ценных бумаг (по закону такая компания должна предоставлять публике информацию о своей деятельности);

• риск, связанный с инвестированием в небольшие компании.

Пример

Предположим, что ставка, свободная от риска (А)), составляет 4%, рыночная премия риска 8,6% и конкретный вид акций имеет β = 1,3. Основываясь на модели САРМ, определите ожидаемую доходность акций. Какой была бы ожидаемая доходность, если бы β удвоилась?

Решение. При β премия за риск составила бы 1,3 × 8,6, т.е. 11,18%. Так как безрисковая ставка составляет 4%, то ожидаемая доходность равна 11,18 + 4 = 15,18%. Если же β = 2,6, то премия за риск составила бы 22,36%, а ожидаемая доходность увеличилась бы до 26,36%.

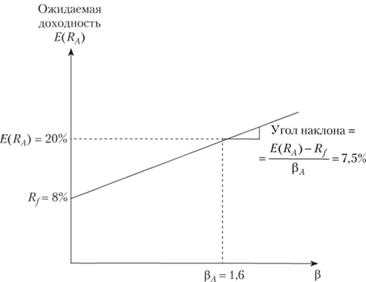

На рис. 2.9 показана графическая зависимость ожидаемой доходности от коэффициента β. Она имеет линейный характер.

Угол наклона данной прямой есть отношение премии риска актива А

Угол наклона

Данный показатель говорит о том, что актив А предлагает нам коэффициент награды за риск 7,5%.

Рис. 2.9. Ожидаемая доходность и β-коэффициент для проекта А

В реальности премии за риск конкретных активов могут отклоняться от расчетных премий за систематический риск этих активов, и величина этих отклонений может быть охарактеризована как несистематический (специфический) риск активов.

В табл. 2.17 представлены средние значения β-коэффициснтов и средние ставки доходности капитала по западноевропейским странам[2].

Таблица 2.17

Средние значения β-коэффициента и средние ставки доходности по западноевропейским странам

|

Страна |

Rm |

RRf |

Rm – Rf |

β |

β(Rm – Rf) |

R |

|

Австрия |

10,30 |

3,90 |

6,40 |

1,35 |

8,60 |

12,50 |

|

Бельгия |

8,90 |

4,00 |

4,90 |

0,99 |

4,90 |

8,90 |

|

Дания |

8,90 |

4,20 |

4,70 |

1,04 |

4,90 |

9,10 |

|

Финляндия |

9,70 |

4,00 |

5,70 |

1,00 |

5,70 |

9,70 |

|

Франция |

9,10 |

3,90 |

5,20 |

1,00 |

5,20 |

9,10 |

|

Германия |

9,00 |

3,80 |

5,30 |

0,97 |

5,10 |

8,90 |

|

Ирландия |

10,00 |

4,00 |

6,00 |

1,20 |

7,20 |

11,20 |

|

Италия |

11,20 |

4,20 |

6,90 |

1,20 |

8,30 |

12,50 |

|

Нидерланды |

9,10 |

3,90 |

5,20 |

0,80 |

4,20 |

8,10 |

|

Норвегия |

11,50 |

4,80 |

6,70 |

1,05 |

7,00 |

11,80 |

|

11ортугалия |

10,80 |

4,30 |

6,50 |

1,20 |

7,80 |

12,10 |

|

Испания |

9,20 |

4,00 |

5,20 |

1,07 |

5,60 |

9,60 |

|

Швеция |

9,90 |

4,10 |

5,80 |

0,98 |

5,60 |

9,70 |

|

Швейцария |

9,00 |

2,50 |

6,50 |

0,87 |

5,70 |

8,20 |

|

Великобритания |

10,50 |

4,20 |

6,20 |

0,72 |

4,50 |

8,70 |

|

Среднее значение |

9,81 |

3,99 |

5,81 |

1,03 |

6,02 |

10,01 |

В России первой стала публиковать данные о коэффициенте β известная консалтинговая фирма АК&М. На 06.11.2009 коэффициент β по некоторым российским компаниям составлял[3]: Газпром – 1,005022; Лукойл – 0,967602; Сбербанк – 1,250282; Роснефть – 0,931805; ГМКНорНик – 1,123174; МТС – 0,700280; ПолюсЗолот – 0,944592.

Метод средневзвешенной стоимости капитала, WACC (Weighted Average Cost of Capital). Необходимо отметить, что метод β-коэффициента используется для установления нормы дисконта для денежного потока только собственного капитала. Если необходимо установить норму дисконта для денежного потока всего инвестированного капитала, используют метод средневзвешенной стоимости капитала:

(2.4)

(2.4)

где Rc – стоимость собственного капитала (требуемая отдача на акции); Rз – стоимость заемного капитала (ставка процента по займу); gc, gз – доли собственного и заемного капитала в общем капитале проекта.

В наиболее простом случае, когда в структуре инвестированного капитала вычленяются только собственные и заемные средства (без их дальнейшего подразделения), расчетная формула для нормы дисконта имеет вид (2.4).

Например, предприятие использует для финансирования своей деятельности собственный капитал (обыкновенные акции) и заемный капитал (кредит банка). Стоимость кредита – 15% годовых, стоимость собственного капитала – 20% годовых (доходность альтернативных вложений). Определим средневзвешенную стоимость капитала, если удельный вес заемных источников составляет 30%:

В литературе часто встречается модификация указанной формулы. По существующему западному законодательству проценты по займу исключаются при налогообложении прибыли, так что, используя кредиты, фирма получает налоговую льготу, что эквивалентно для нее выплате процентов в меньшем размере. В результате формула для расчета нормы дисконта[4] принимает следующий вид:

(2.5)

(2.5)

где t – ставка налога на прибыль предприятия.

Оценим данный метод с точки зрения возможностей практического использования.

Метод WACC применим к небольшим проектам, реализуемым на действующих предприятиях. Все входящие в формулу параметры должны задаваться в исходной информации о фирме, причем, обычно берутся последние фактические данные о фирме, а получаемая норма дисконта распространяется на весь период осуществления проекта. Однако в типичных для современной России условиях, когда ставки процента за кредит имеют явную тенденцию к снижению, закладывать в расчет на длительную перспективу нынешние значения было бы ошибочно. А поэтому, применяя данный метод, необходимо прогнозировать входящие в формулу параметры на перспективу и устанавливать норму дисконта переменной во времени.

Неоднозначно решается вопрос и о том, как устанавливать доли собственного и заемного капитала. Применительно к сравнительно крупным проектам, реализуемым на действующих предприятиях, есть два варианта.

Первый вариант предусматривает, что вес gc и gз устанавливается по фирме в целом. При этом очевидно, что в норме дисконта отражается риск, связанный с деятельностью фирмы в целом, а не риск, относящийся к данному проекту. Это может рассматриваться как недостаток метода WACC. Но такой подход позволяет учесть то обстоятельство, что, реализуя разные проекты, фирма старается поддерживать определенную структуру своего капитала и тем самым как бы устраняет их риски. В этом варианте норма дисконта на протяжении всего расчетного периода оказывается стабильной.

При втором варианте в формулу включается структура капитала, относящаяся не к фирме, а к рассматриваемому проекту. Это мотивируется тем, что данный вариант в отличие от первого приводит к переменной по шагам норме дисконта, что несколько усложняет оценку эффективности. Но как именно будет меняться норма дисконта во времени? Если на начальном этапе предусматривается получение большого займа, то в процессе реализации проекта и погашения долга доля собственного капитала, а значит, и норма дисконта будут возрастать. Между тем совершенно очевидно, что для самой фирмы, ее акционеров и кредитора риск проекта должен уменьшаться по мере того, как проект осуществляется, а займ погашается. Таким образом, динамику нормы дисконта второй вариант метода отражает неадекватно.

Пример

Для финансирования инвестиционных проектов предприятие привлекает денежные средства из следующих источников:

• нераспределенная прибыль на сумму 120 000 руб.;

• кредит банка на сумму 200 000 руб., выдаваемый под ставку 17% (дополнительных расходов, связанных с получением кредита, у предприятия нет);

• эмиссия обыкновенных акций на сумму 450 000 руб. стоимостью 26% (предполагаемый ежегодный рост дивидендов – 2%, расходы на эмиссию – 8% от стоимости акции).

Определим минимально приемлемую доходность инвестируемого капитала.

Данные по структуре капитала предприятия приведены в табл. 2.18.

Таблица 2.18

Структура капитала предприятия

|

Вид источника финансирования |

Сумма(руб.) |

Цена (стоимость) источника финансирования (%) |

Удельный вес источника финансирования |

|

Нераспределенная прибыль |

120 000 |

28 |

0,16 |

|

Кредит банка |

200 000 |

14,01 |

0,26 |

|

Обыкновенные акции |

450 000 |

30,26 |

0,58 |

|

Итого |

770 000 |

Стоим ость банковского кредита, несмотря на многообразие его видов, форм и условий, определяется на основе ставки процента за кредит, которая формирует основные затраты по его обслуживанию. Другими словами, если заемщик не несет дополнительных расходов, связанных с получением кредита, стоимость его не зависит от способа погашения и совпадает с процентной ставкой по кредиту с учетом эффекта налогового щита. При наличии дополнительных издержек стоимость заемных средств хоть и изменяется при различных вариантах погашения кредита, но на практике не учитывается при выборе способа погашения задолженности.

Стоимость кредита банка с эффектом налогового щита определяется по формуле

Пусть ставка рефинансирования r = 11%, тогда коэффициент составит 0,121 (11% × 1,1):

Стоимость привлечения обыкновенных акций для предприятия при использовании модели Гордона будет рассчитываться по формуле

где D1 – дивиденд, выплачиваемый в первый год; Рт – рыночная цена одной акции (цена размещения); L – ставка, характеризующая расходы на эмиссию (в относительной величине); g – ставка роста дивиденда:

Расчет стоимости собственного капитала в части нераспределенной прибыли по модели Гордона будет осуществляться по следующей формуле:

Таким образом, минимально приемлемая доходность инвестированного капитала составляет 25,67%.