Метод критического объема и управление прибылью

Метод критического (безубыточного) объема производства может быть с успехом использован в процессе инвестиционного проектирования и для планирования прибыли, которую компания хотела бы получить в ходе реализации конкретного инвестиционного проекта. При анализе прибыли по данному методу прежде всего определяется, каким по величине должен быть минимально допустимый объем производства по проекту, т.е. решается задача определения уже известной точки равновесия (точки критического объема производства). Затем исходя из сложившихся условий производства и реализации продукции, а также возможных их изменений в результате воздействия внутренних (и внешних) факторов устанавливается прогнозируемая величина прибыли. Такой анализ позволяет значительно расширить возможности метода, использовать его для выбора ценовой политики, определения более эффективной системы организации сбыта продукции, оценки эффективности технико-экономических решений, замены одних видов ресурсов другими, использования производственных мощностей и т.п.

Прогнозируемое значение прибыли (Pr) при использовании данного метода может быть вычислено по формуле

Или, задаваясь желаемым (требуемым) объемом прибыли, можно рассчитать соответствующее значение объема производства

В некоторых случаях объем производства, обеспечивающий компании требуемый объем прибыли, необходимо определять в стоимостном выражении. Тогда базовая формула может быть модифицирована следующим образом:

где  – маржинальная прибыль по проекту в относительном выражении.

– маржинальная прибыль по проекту в относительном выражении.

Из приведенных выше формул следует, что важным моментом для обеспечения желаемого объема прибыли по проекту является снижение (графически – смещение влево) порога прибыльности. Осуществляется это, во-первых, снижением постоянных затрат, во-вторых, снижением переменных издержек, приходящихся на единицу продукции, в-третьих, увеличением (если возможно) цены товара.

Компания, которой удастся снизить порог прибыльности, благополучно выдержит экономический спад, продолжив получать прибыль по конкретному инвестиционному проекту.

Особое значение контроль за порогом прибыльности имеет в условиях малого (и среднего) бизнеса, так как позволяет управлять объемом прибыли и уровнем риска в условиях его высокой неустойчивости. Использование данной модели позволяет руководителю (менеджеру) такой компании оперативно получать ответы на вопрос типа "а что будет, если" о своем бизнесе и своей прибыли без ожидания детальных бухгалтерских выкладок.

Эффект производственного рычага

[1]Помимо рассмотренной нами выше стандартной техники проведения анализа безубыточности в процессе инвестиционного проектирования важное значение имеет анализ показателей проекта, влияющих на его финансовое состояние при реализации инвестиционного решения. К таким показателям, оказывающим непосредственное влияние на положение точки безубыточности, а следовательно, и на уровень "запаса финансовой прочности", относится структура издержек по инвестиционному проекту.

Рассмотрим пример сравнительного анализа двух условных инвестиционных проектов (табл. 6.12) с одинаковыми объемами общих издержек (ТС), характеризующихся, однако, принципиально различной структурой этих издержек с точки зрения деления их на постоянные (FC) и переменные (VC). Кстати, прочие "выходные" показатели анализируемых проектов – объем выручки и прибыль – также одинаковы по величине.

Даже поверхностный сопоставительный анализ данных, представленных в табл. 6.12, свидетельствует о том, что реализация проекта В сопряжена с относительно бо́льшим риском по сравнению с проектом А. Это обусловлено, прежде всего, большим, чем по проекту А, значением порога прибыльности (425 тыс. против 300 тыс.) и соответственно меньшим "запасом финансовой прочности". Более детальный анализ особенностей реализации рассматриваемых проектов в рамках анализа безубыточности можно осуществить с помощью так называемого операционного, или производственного, рычага.

Таблица 6.12

Сравнительный анализ проектов

|

Показатели |

Инвестиционные проекты |

|||

|

А |

В |

|||

|

Абсолютное значение, тыс. долл. |

Относительное значение, % |

Абсолютное значение, тыс. долл. |

Относительное значение, % |

|

|

Выручка TR |

500 |

100 |

500 |

100 |

|

Переменные издержки VC |

350 |

70 |

100 |

20 |

|

Маржинальная прибыль (TR – VC) |

150 |

30 |

400 |

80 |

|

Постоянные издержки FC |

90 |

18 |

340 |

68 |

|

Балансовая прибыль Рr |

60 |

12 |

60 |

12 |

|

Точка безубыточности |

300 |

60 |

425 |

75 |

|

Запас финансовой прочности |

200 (500 – 300) |

40 200/500 |

75 (500 – 425) |

15 75/500 |

Операционный рычаг (леверидж) – потенциальная возможность влиять на балансовую прибыль путем изменения структуры затрат (себестоимости) и объема выпуска продукции.

Действие операционного рычага проявляется в том, что любое изменение выручки от реализации всегда порождает более сильное изменение балансовой прибыли.

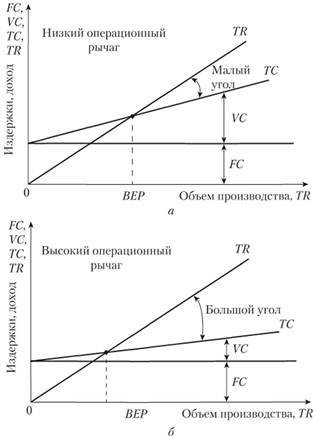

Па рис. 6.6 представлены графики безубыточности для рассматриваемых инвестиционных проектов. У проекта В, характеризующегося значительными постоянными и низкими средними переменными издержками, высокий операционный рычаг: прямая совокупной выручки (ТК) пересекает прямую совокупных издержек (ТС) под достаточно большим углом, что означает, что после прохождения точки безубыточности, т.е. при переходе в область справа от этой точки, прибыль (TR – ТС) начинает быстро расти.

Похожий процесс, только отрицательный, имеет место и слева от этой точки, т.е. если проект попадет в зону, лежащую слева от точки безубыточности, то убытки по нему начнут расти при уменьшении объемов производства столь же быстро, как и прибыль в первом случае.

Рис. 6.6. Операционный рычаг (леверидж)

а – проект А; б – проект В

У инвестиционного проекта А операционный рычаг низкий. Данный проект характеризуется низкими постоянными издержками и достаточно значительными средними переменными издержками. В результате прямая совокупной выручки (TR) пересекает прямую совокупных издержек (ТС) под малым углом, что свидетельствует о том, что и прибыли, и убытки здесь растут медленнее, чем для инвестиционного проекта В.

Для аналитического вычисления силы воздействия операционного рычага используется Вперед формула:

или

Для рассматриваемого примера

Из определения операционного рычага следует, что увеличение (уменьшение) объема продаж, например на 10%, приведет к увеличению (уменьшению) прибыли: по проекту А – на 25%, а для проекта В – 67%. В этом легко убедиться, проанализировав расчеты, представленные в табл. 6.13.

Рассмотрение этого примера вызывает совершенно естественный вопрос, какую структуру затрат выбрать. Нетрудно заметить, что чем больше удельный вес постоянных затрат в общей сумме издержек (при постоянной выручке от реализации), тем сильнее действует операционный рычаг.

Очевидно, что в случае ухудшения рыночной конъюнктуры нельзя раздувать постоянные расходы, ведь при снижении выручки потеря прибыли может оказаться многократно выше. Вместе с тем, если есть уверенность в долгосрочной перспективе повышения спроса на изделия компании, то можно позволить себе отказаться от режима жесткой экономии на постоянных издержках, так как компания с большей их долей будет получать и больший прирост прибыли. Таким образом, компания должно хорошо ориентироваться в рыночной ситуации, оперативно регулируя структуру своих издержек.

Таблица 6.13

Данные для анализа силы операционного рычага

|

Показатели |

Инвестиционные проекты |

||||

|

А |

В |

||||

|

Абсолютное значение, тыс. долл. |

Относительное значение, % |

Абсолютное значение, тыс. долл. |

Относительное значение, % |

||

|

Выручка |

550 |

100 |

550 |

100 |

|

|

Переменные издержки |

385 |

70 |

110 |

20 |

|

|

Маржинальная прибыль |

165 |

30 |

440 |

80 |

|

|

Постоянные издержки |

90 |

16 |

340 |

62 |

|

|

балансовая прибыль |

75 |

14 |

100 |

18 |

|

|

Увеличение балансовой прибыли |

15 |

25 |

40 |

67 |

|