Метод абсолютных разниц

Используется в мультипликативных и мультипликативно-аддитивных моделях и заключается в расчете величины влияния факторов умножением абсолютного прироста исследуемого фактора на базовую величину фактора, находящегося справа от него и на фактическую величину факторов, расположенных слева. Например, для мультипликативной факторной модели типа У = а-Ъ-с-й изменение величины влияния каждого фактора на результативный показатель определяется из выражений:

где />й, сб, ¿4 - значения показателей в базисном периоде; яф, Ьф, Сф - то же в отчетном периоде (т.е. фактическое); Аа = йф - Об, АЬ = Ьф- Ь6, Ас = сф - сб; Асі = б?ф - а.

Метод относительных разниц

Способ относительных разниц, как и способ абсолютных разниц, используется лишь в мультипликативных и мультипликативно-аддитивных моделях для измерения влияния факторов на прирост результативного показателя. Он заключается в расчете относительных отклонений величин факторных показателей с последующим расчетом изменения результативного показателя Уф за счет каждого фактора относительно базового У^. Например, для мультипликативной факторной модели типа

У = аЪс изменение величины влияния каждого фактора на результативный показатель определяется следующим образом:

Метод относительных разниц, обладая высоким уровнем наглядности, обеспечивает получение тех же результатов, что и метод абсолютных разниц при меньшем объеме вычислений, что достаточно удобно при большом количестве факторов в моделях.

Метод пропорционального деления (долевого участия)

Применяется для аддитивных У = а + Ь + с и кратных моделей типа У= а/(Ь + с + й), в том числе многоуровневых. Этот метод заключается в пропорциональном распределении прироста результативного показателя У за счет изменения каждого из факторов между ними. Например, для аддитивной модели типа У = а + Ь + с влияние рассчитывается как

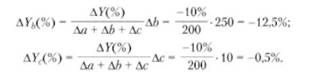

Будем считать, что У - себестоимость продукции; а,Ь,с - затраты на материалы, оплату труда и амортизацию соответственно. Пусть уровень общей рентабельности предприятия снизился на 10% в связи с увеличением себестоимости продукции на 200 тыс. руб. При этом затраты на материалы сократились на 60 тыс. руб., затраты на оплату труда выросли на 250 тыс. руб., а затраты на амортизацию - на 10 тыс. руб. Тогда за счет первого фактора (а) уровень рентабельности вырос:

За счет второго (Ь) и третьего (с) факторов уровень рентабельности снизился:

Метод дифференциального исчисления

Предполагает, что общее приращение функции различается на слагаемые, где значение каждого из них определяется как произведение соответствующей частной производной на приращение переменной, по которой вычислена данная производная.

Рассмотрим функцию двух переменных: г=/(х, у). Если эта функция дифференцируема, то ее приращение можно представить как

где Аг = (2( - 2о) - изменение функции; Ах = ("Г] - ,г0) - изменение первого фактора; Ау = (у^ - г/()) - изменение второго фактора.

Сумма (дг/дх)Ах + (дг/ду)Ау - главная часть приращения дифференцируемой функции (которая и учитывается в методе дифференциального исчисления); 0Уд~г^+д7/ - неразложимый остаток, представляющий собой бесконечно малую величину при достаточно малых изменениях факторов х и у. Эта составляющая не учитывается в рассматриваемом методе дифференциального исчисления. Однако при существенных изменениях факторов (Ах и Ау) могут возникнуть значительные ошибки в оценке влияния факторов.

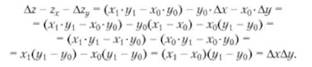

Пример 16.1. Функция г имеет вид г = х-у, для которой известны начальные и конечные значения воздействующих факторов и результирующего показателя (х&у0, г0,Х,у, 2). Тогда влияние воздействующих факторов на величину результирующего показателя определяется выражениями

Вычислим величину остаточного члена как различие между величиной общего изменения функции Дг = Х ■ у - х0 o г/о и суммой влияний воздействующих факторов г,. + Дг(/ = у0-Ах + хп■ &у:

Таким образом, в методе дифференциального исчисления неразложимый остаток просто отбрасывается (логическая

ошибка метода дифференцирования). Эта приближенность рассмотренного метода служит недостатком для экономических расчетов, где требуется точный баланс изменения результирующего показателя и суммы влияния воздействующих факторов.