Методы внешнеторгового регулирования

Во внешнеторговом регулировании используются экономические (таможенно-тарифные) и административные (нетарифные) методы. Первые воздействуют через стоимостные показатели на объект внешнеторговой политики: динамику, объем, структуру и географию внешнеторговых потоков. Сюда относятся: таможенная пошлина, таможенный режим, порядок определения таможенной стоимости товаров, система тарифных льгот и т. д. Вторые - административные - позволяют государству осуществлять непосредственное вмешательство в процесс внешней торговли. К ним относятся:

o контингентирование (определение перечня товаров, подпадающих под централизованный контроль над их ввозом/вывозом в пределах установленных количественных или стоимостных квот в течение определенного периода времени);

o квотирование (установление доли ввозимого (вывозимого) товара с целью ограничения импорта (экспорта) товара в отношении его количества и (или) стоимости);

o лицензирование (метод регулирования импорта (экспорта), предусматривающий получение от государственных органов специального разрешения (лицензии) на пропуск через таможенную границу Российской Федерации отдельных видов товаров).

Таможенно-тарифный метод основывается на использовании импортных и экспортных таможенных пошлин. Установление пошлин осуществляется в целях регулирования операций по импорту и экспорту, в том числе для защиты внутреннего рынка Российской Федерации и стимулирования прогрессивных структурных изменений в ее экономике.

Другие виды экономических методов реализуются в первую очередь через валютно-финансовую и банковско-кредитную сферы экономики. Так, важнейшими инструментами валютно-финансового и кредитного регулирования являются изменение валютного курса, девальвация, ревальвация, валютный паритет, манипулирование банковским процентом, импортные депозиты и т. д. Государство может воздействовать па внешнеторговую деятельность и посредством мер стимулирования экспорта - экспортных субсидий, кредитов, страхования, освобождения от внутренних налогов и возврата налогов и т. д.

Нетарифное регулирование наряду с контингентированием, квотированием и лицензированием может осуществляться путем установления:

o запретов экспорта и/или импорта, исходя из национальных интересов;

o разрешительной системы ввоза и/или вывоза отдельных видов товаров;

o требования оформления специальных сертификатов - сертификата соответствия (безопасности), санитарного, фитосанитарного, ветеринарного сертификатов и др.

Разрешительная система предполагает введение решениями Правительства РФ дополнительного контроля за ввозом и вывозом отдельных товаров со стороны государственных контролирующих органов. Таможенное оформление таких товаров производится при условии предоставления специального разрешения на ввоз или вывоз, выданного соответствующей контролирующей инстанцией.

Разрешительная система установлена в отношении:

o лекарственных средств - при ввозе и вывозе;

o радиоэлектронных и высокочастотных средств - при ввозе;

o оружия и боеприпасов - при ввозе и вывозе;

o культурных ценностей - при ввозе и вывозе;

o источников ионизирующего излучения - при ввозе;

o продукции животного и растительного происхождения - при ввозе и вывозе;

o некоторых других товаров.

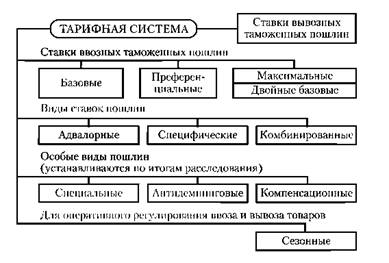

Основным источником права по таможенно-тарифному регулированию является Закон РФ "О таможенном тарифе". Таможенный тариф - это свод ставок таможенных пошлин, применяемых к товарам, перемещаемым через таможенную границу Российской Федерации и систематизированным в соответствии с Товарной номенклатурой внешнеэкономической деятельности (ТН ВЭД).

Укрупненно таможенно-тарифная система представлена на схеме 8.1.

Схема 8.1. Укрупненная таможенно-тарифная система