Методы ценообразования на машины и оборудование

При формировании цен на машины и оборудование выделяют три основные группы методов:

• затратные;

• рыночные;

• эконометрические.

Среди затратных методов ценообразования на ТО наибольшее распространение имеют метод, основанный на определении полных издержек, и метод, ориентированный на прямые затраты.

1. Метод полных затрат (метод прямого калькулирования). Суть метода состоит в суммировании всех совокупных затрат: переменных (прямых) + постоянных (накладных) + прибыли, которую производитель намерен получить.

Главное преимущество метода – простота в восприятии и удобство расчета.

Среди недостатков можно отметить следующие:

1) при установлении цен не принимаются во внимание рыночный спрос и конкуренция (конъюнктура рынка);

2) при определении цены методом полных затрат накладные расходы, являющиеся расходами управленческого характера, относятся на себестоимость ТО, хотя не признаются расходами по его производству.

Метод полных затрат традиционен для российской экономики, но наиболее целесообразен при установлении цен на новую технику или технику, имеющую рынок сбыта с пониженной конкуренцией.

Пример 4.1. Рассчитайте цену реализации (оптовую), если предприятие планирует объем производства – 50 изделий. Прямые издержки составляют 10 тыс. руб. па единицу продукции, а постоянные – 300 тыс. руб. Закладывается 20%-ная рентабельность.

Решение

1. Совокупные издержки:

50 • 10 + 300 = 800 тыс. руб.

2. Себестоимость единицы изделия:

800: 50 = 10 тыс. руб.

3. Норма прибыли:

16 • 0,2 = 3,2 тыс. руб.

4. Цена реализации (оптовая):

16 + 3,2 = 19,2 тыс. руб.

2. Метод прямых затрат (метод определения точки безубыточности). Расчет цены начинается с оценки потенциального объема реализации по каждой предполагаемой цене, суммы прямых переменных затрат и определения возможной величины маржинальной прибыли на единицу продукции, а затем и на весь объем реализации.

3. Метод предельных (маржинальных) издержек. Позволяет выявить наиболее рентабельные виды продукции. С его помощью можно найти такой вариант загрузки производственных мощностей, при котором предприятие получит максимальную прибыль.

Систему маржинальных затрат можно использовать для решения многочисленных задач: расчета минимальной цены краткосрочных продаж, выбора различных технологий, для оценки необходимости и последствий дополнительных капитальных вложений, определения влияния изменений в объеме производства на доход и пр.

Вместе с тем следует отметить, что в силу ряда причин метод маржинальных затрат мало распространен в российской практике. Это вызвано в первую очередь неурегулированностью соотношения принципов управленческого и налогового учета.

Пример 4.2. Выполните калькуляцию себестоимости изготовления единицы оборудования, используя следующую таблицу.

|

Статья затрат |

Порядок расчета |

Сумма, руб. |

|

1 |

2 |

3 |

|

Основные материалы (за вычетом стоимости возвратных отходов) |

По нормам расхода и ценам на материалы |

2000 |

|

Покупные комплектующие изделия (крепежные детали, подшипники, лазер, электроаппаратура и т.д.) |

По спецификации и ценам на комплектующие изделия |

4000 |

|

У слуги производственные сторонних предприятий |

По сметам расходов |

500 |

|

Оплата труда основных рабочих |

По трудоемкости и средним ставкам оплаты труда |

2000 |

|

Отчисления на социальное страхование, в пенсионный фонд, на мед- страхование и в фонд занятости |

34% фонда заработной платы |

680 |

|

ОГЛАВЛЕНИЕ и эксплуатация машин и оборудования |

В процентах от заработной платы основных рабочих (25%) |

500 |

|

Цеховые (общепроизводственные) расходы |

В процентах от заработной платы основных рабочих (10%) |

200 |

|

Итого: Цеховая себестоимость |

9880 |

|

|

Общехозяйственные расходы, включая налоги и проценты, относимые на себестоимость |

В процентах от заработной платы основных рабочих (10%) |

200 |

|

Итого: Производственная себестоимость |

10 080 |

|

|

Коммерческие расходы |

В процентах от производственной себестоимости (5%) |

504 |

|

Итого: Полная себестоимость изготовления |

10 584 |

Основной ценообразующий фактор рыночных методов ценообразования – не издержки, а покупательское восприятие. В связи с этим к главным методам рыночного ценообразования относятся:

• метод текущей цены;

• метод тендерного ценообразования (запечатанного конверта).

1. Метод текущей цены – метод определения цены на технику с ориентацией на средний уровень цен на рынке подобных технических средств. Достаточно активно используется на массовых рынках (бытовая техника) и реализует ценовую политику "следования за лидером".

2. Метод тендерного ценообразования. При расчете цен в результате проведения тендерных торгов исходят прежде всего из цен, которые могут быть названы конкурентами на аналогичную продукцию.

Обеспечение правильных соотношений цен на машины, механизмы различной мощности и эффективности предполагает соизмерение затрат на производство единицы потребительной стоимости однородных видов продукции различных конструкций или моделей. Это соизмерение сводится к учету влияния технических характеристик (параметров) однотипных изделий на уровень издержек производства. Для каждой группы машин, оборудования или приборов характерны основные технические параметры, выражающие потребительские свойства этих изделий в соответствии со спецификой их функционального назначения. Так, для токарно-винторезных станков основными техническими параметрами считаются: наибольший диаметр обрабатываемого изделия над станиной, наибольшее расстояние между центрами, мощность главного двигателя, число скоростей шпинделя, масса станка; для электрических машин постоянного тока – мощность, скорость вращения якоря, напряжение, масса.

Для многих групп машин и оборудования важный технический параметр, учитываемый в процессе ценообразования, – масса. Она не может и не должна приниматься в качестве непосредственного технического параметра. Однако анализ показывает, что изменение потребительских свойств и себестоимости изделий в ряде случаев косвенно связано с их массой. Например, масса электрической машины возрастает пропорционально ее мощности, а при неизменной мощности машины изменение скорости вращения якоря или изменение напряжения также отражается на ее массе. Такая закономерность объясняется, в частности, тем, что в однотипных электрических машинах постоянного тока увеличение рабочего напряжения при сохранении неизменными таких параметров, как мощность и скорость вращения якоря, приводит к уменьшению длины коллектора (одного из главных узлов машины), а следовательно, к снижению массы и, как следствие этого, – себестоимости.

При формировании цеп на машины и оборудование основными методами признаются эконометрические (или нормативно-параметрические), к которым относятся:

1) метод удельных показателей;

2) метод структурной аналогии;

3) метод балловой оценки;

4) метод корреляционно-регрессионного анализа;

5) агрегатный метод.

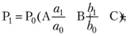

Следует отметить, что рыночная экономика уже давно знакома с параметрическим ценообразованием и довольно часто прибегает к нему при обосновании цен на новые изделия, особенно на новое оборудование и приборы. При этом широкой известностью пользуется Вперед формула:

где  – цена соответственно нового изделия и аналога;

– цена соответственно нового изделия и аналога;  – основной параметр соответственно нового изделия (мощность, производительность, грузоподъемность и т.д.) и аналога; п – коэффициент торможения, обеспечивающий определенное замедление роста цены нового изделия по сравнению с ростом его основного параметра; Д – скидки (доплаты), отражающие изменение других потребительских свойств нового изделия.

– основной параметр соответственно нового изделия (мощность, производительность, грузоподъемность и т.д.) и аналога; п – коэффициент торможения, обеспечивающий определенное замедление роста цены нового изделия по сравнению с ростом его основного параметра; Д – скидки (доплаты), отражающие изменение других потребительских свойств нового изделия.

Величина коэффициента торможения колеблется в диапазоне 0,5-0,8 для серийных промышленных изделий.

В методе удельных показателей для нахождения цены нового изделия используется упрощенная формула. При данном методе первоначально рассчитывается удельная цена:

где  – цена базисного изделия;

– цена базисного изделия;  – величина параметра базисного изделия.

– величина параметра базисного изделия.

Затем вычисляется цена нового изделия:

где  – значение основного параметра нового изделия в соответствующих единицах измерения.

– значение основного параметра нового изделия в соответствующих единицах измерения.

Метод удельных показателей используется для определения и анализа цен небольших групп технологической продукции, характеризуемой наличием одного главного стоимостного технического параметра, величина которого и характеризует в значительной мере общий уровень цены данного ТО.

Пример 4.3. Предприятие производит электродвигатель мощностью 20 кВ. При исчислении цены данного технического средства учитывается цена конкурента, производящего электродвигатель мощностью 10 кВ по цене 210 тыс. руб. Цена нового изделия равна

Приведенная формула расчета цен по методу удельных показателей, построенная на использовании лишь одного параметра ТО, не может быть признана удачной. Новый ТО в ряде случаев может не отличаться от аналога по уровню основного параметра, но может быть более экономичным в эксплуатации. Если в данной ситуации руководствоваться рассмотренной выше формулой, то следует признать, что расчетная цена нового изделия окажется тождественной цене аналога. Вполне естественно, что различия между изделиями могут носить и более широкий характер при совпадении их основных параметров. Именно с таким положением приходится довольно часто сталкиваться в автомобилестроении.

Поэтому при расчете цен па новые модели и модификации автомобилей с помощью параметрических методов целесообразно расширить круг учитываемых показателей (скоростная динамика, комфортабельность, надежность, проходимость, безопасность, экологичность и др.).

Для учета в цене перечисленных параметров (трудно выражаемых количественно) чаще всего используется метод балловой оценки (балловый метод).

Исходя из экспертных оценок значимости параметров изделий для потребителей каждому параметру присваивается определенное число баллов, суммирование которых дает интегральную оценку технико-экономического уровня изделия.

Умножением суммы баллов по новому изделию на стоимостную оценку одного балла изделия-эталона определяется ориентировочная цена нового изделия.

где п – количество оцениваемых параметров;  – балловая оценка i-го параметра нового изделия;

– балловая оценка i-го параметра нового изделия;  – коэффициент весомости i-го параметра нового изделия;

– коэффициент весомости i-го параметра нового изделия;  – средняя оценка одного балла изделия-эталона (стоимостной показатель).

– средняя оценка одного балла изделия-эталона (стоимостной показатель).

Средняя оценка балла определяется по формуле

где  – цена базового изделия-эталона;

– цена базового изделия-эталона;  – балловая оценка i-го параметра базового изделия-эталона.

– балловая оценка i-го параметра базового изделия-эталона.

Пример 4.4. Рассчитайте цену на новую модель автомобиля балловым методом при следующих условиях.

Цена базовой модели известна и составляет 1350 тыс. руб.

Экспертно выделены три главных параметра, воздействующих на формирование цены (стоимости):

а) комфортабельность;

б) надежность;

в) проходимость.

Для базового автомобиля баллы определены следующим образом:

а) комфортабельность – 45 ед.;

б) надежность – 70 баллов;

в) проходимость – 80 ед.

С точки зрения весомости параметров на первом месте находится надежность – коэффициент весомости – 0,4, проходимость – 0,4, комфортабельность – 0,2.

Экспертно для нового автомобиля коэффициенты весомости сохранены, но оценки представлены следующим образом:

а) комфортабельность – 50 баллов;

б) надежность – 83 балла;

в) проходимость – 80 баллов.

Тогда 1) определим цену одного балла:

45 • 0,2 + 70 • 0,4 + 80 • 0,4 = 69,

1350 тыс.: 69 = 20 тыс. руб.;

2) найдем цену нового технического средства:

50 • 0,2 + 83 • 0,4 + 80 • 0,4 = 75,2,

75,2 • 20 = 1504 тыс. руб.

Метод структурной аналогии. По однотипной продукции на основе статистического материала определяется структура ее себестоимости (чаще находят удельный вес материалов и заработной платы в общей себестоимости изделия). Зная абсолютную величину соответствующих затрат по новому изделию, рассчитывают его себестоимость

где  – материальные затраты на единицу нового изделия;

– материальные затраты на единицу нового изделия;  – удельный вес материальных затрат в себестоимости по аналогичной группе изделий.

– удельный вес материальных затрат в себестоимости по аналогичной группе изделий.

Аналогично можно вычислить себестоимость нового изделия с учетом заработной платы.

Данные о структуре затрат и цен могут использоваться при установлении скользящих цен па сложное оборудование производственного назначения, которое требует длительного изготовления.

Зависимость конечной цены от изменения цен материалов и ставок заработной платы можно представить в виде следующей формулы скольжения:

где А – доля в цене материальных затрат;  – базисная цена материалов;

– базисная цена материалов;  – цена материалов в период скольжения.

– цена материалов в период скольжения.

Методы корреляционно-регрессионного анализа. Применяются для определения зависимости изменения цены от изменения технико-экономических параметров оборудования, относящегося к данному ряду, построения и выравнивания ценностных соотношений. Зависимость цены от параметров может быть описана на основе методов регрессионного анализа с помощью тех или иных уравнений зависимости (линейной, степенной, показательной, логарифмической, экспоненциальной и др.):

где  – параметры изделия.

– параметры изделия.

Количественная зависимость находится па основе метода регрессионного анализа. При этом могут быть получены различные соответствующие уравнения регрессии: линейное, степенное и т.д.

Пример 4.5. Рассчитайте цену нового центробежного насоса, главным технико-экономическим параметром которого признается скорость подачи воды в 360 м3/ч. Для данного параметрического ряда зависимость определяется регрессионным уравнением линейного вида

Агрегатный метод. Используется, когда новая продукция состоит из разных сочетаний основных конструктивных элементов (узлов, комплектующих изделий), цены или себестоимость которых известны. Метод заключается в суммировании себестоимости или цен отдельных конструктивных частей или узлов изделия с добавлением стоимости оригинальных узлов или деталей, а также затрат на сборку и прибыли.

Пример 4.6. Выпускаемая модель стоит 18 тыс. руб. Имеется дополнительный узел стоимостью 2 тыс. руб.; затраты на сборку составляют 10% полученной суммарной стоимости, рентабельность – 15% себестоимости (С/С).

Так, себестоимость