Методы расчёта ВНП

Обычно выделяют три таких метода: по доходам, по расходам и по производству. Расчёт по доходам предполагает определение ВНП как суммы всех доходов, созданных в обществе при его производстве. Сюда входят доходы, полученные поставщиками экономических ресурсов (заработная плата наёмных работников, рента землевладельцев, проценты банка, прибыли предпринимателей и т.д.).

Расчёт по расходам заходит с другого конца, определяя ВНП суммированием всех расходов общества на конечное потребление (личные потребительские расходы населения, государственные закупки товаров и услуг, расходы предпринимателей па модернизацию, обновление и расширение основных фондов и пр.).

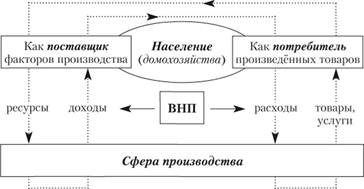

Оба этих метода являются двумя сторонами одной и той же "медали" под названием "производство" (рис. 6.2). В самом деле, процесс создания ВНП сопровождают два главных потока: во-первых, поступление в сферу производства ресурсов (труда, земли, капитала), в обмен на которые их поставщики [население (или, по-западному, домохозяйства) в лице наёмных работников, землевладельцев, предпринимателей] получают свои доходы. Во-вторых, выход из этой сферы произведённых товаров и услуг, за которые их потребители (опять-таки население) расплачиваются своими расходами. А поскольку источник расходов – доходы, то и расчёт объёма ВНП одинаково возможен по обоим потокам.

Рис. 6.2. Кругооборот доходов и расходов в процессе общественного производства и определение объёма ВНП

Третий метод определения ВНП – расчёт по производству. Он состоит в суммировании стоимостей товаров и услуг, произведённых всеми предприятиями страны. Однако тут возникает вопрос: какую стоимость суммировать? Если общую (объём продаж), то возникает так называемый повторный счёт. Повторный счёт – это завышение объёма продукции в многоступенчатом процессе её производства и реализации, когда стоимость одних и тех же частей продуктов учитывается не один раз (двойной, тройной и более счёт).

К примеру, если изготовленный ВАЗом автомобиль "Жигули" включить в ВНП по общей стоимости, то, скажем, стоимость металла войдёт в него по меньшей мере дважды, поскольку ранее она уже учитывалась в стоимости продукции металлургов.

В связи с этим введём ещё два понятия: промежуточных и конечных продуктов. Промежуточные продукты – это товары и услуги, предназначенные либо для дальнейшей обработки (как, скажем, мука на хлебозаводе), либо для перепродажи (как, к примеру, обувь на оптовом складе). В отличие от этого конечные продукты – те, что идут непосредственно в личное (конечное) потребление (хлеб; та же обувь, но в розничном магазине; услуги прачечной и т.п.). Отсюда ясно, что как раз промежуточные продукты и "накручивают" повторный счёт. Чтобы очистить ВНП от этих лишних "накруток", надо посчитать его без промежуточных продуктов, т.е. не по общей, а по добавленной стоимости. Добавленная стоимость – это стоимость только той части продукта, которая произведена именно данным предприятием, а не его поставщиками и партнёрами.

Для наглядности рассмотрим условный пример (табл. 6.1). В нем отражены пять стадий процесса производства и реализации костюма с пятью же предприятиями-участниками. Каждое предприятие (кроме первого) покупает у предыдущего промежуточный продукт (сырьё, ткань, костюм для оптовой продажи) и добавляет к нему свою часть продукта. Стоимость этой добавки как раз и составляет добавленную стоимость. Она равна стоимости всей реализованной фирмой продукции минус стоимость потреблённых материалов, услуг, купленных у фирм-поставщиков.

Таблица в. 1

Расчёт добавленной стоимости

|

Стадии производства и реализации костюма |

Цена продаж |

Добавленная стоимость |

||

|

расчёт |

сумма |

|||

|

1. Овцеводческая ферма |

Промежуточный продукт |

60 |

60-0 |

60 |

|

2. Фирма, перерабатывающая шерсть |

|

100 |

100-60 |

40 |

|

3. Швейная фабрика |

|

125 |

125-100 |

25 |

|

4. Оптовый продавец одежды |

|

175 |

175-125 |

50 |

|

5. Розничный продавец одежды |

Конечный продукт |

250 |

250-175 |

75 |

|

Общая стоимость (сумма продаж) ► 710 |

Итого ► 250 |

|||

Например, швейная фабрика (3-я стадия), купив у фирмы, перерабатывающей шерсть (2-я стадия), ткань (на 100 д.е.), изготовила из неё костюм по цене 125 д.е. Отсюда стоимость собственного продукта (вклада) швейников равна 25 д.е. (125 – 100). Это и есть добавленная стоимость швейной фабрики.

Из таблицы видно, что общая стоимость продукции всех пяти предприятий, связанных с производством и реализацией костюма (сумма продаж), содержит значительный повторный счёт – целых 460 д.е. (710 – 250). Поэтому включать в ВНП следует не её, а лишь сумму добавленной стоимости (250 д.е.) или, что то же, стоимость конечного продукта. Только так можно оценить действительный вклад в ВНП каждого из наших пяти предприятий.

Номинальный и реальный ВНП

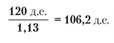

Известно, что современные экономики редко обходятся без инфляции, которая повышает общий (средний) уровень цен в стране. С учётом этого обстоятельства различают понятия номинального и реального ВПП (табл. 6.2). Поминальный ВНП – это валовой конечный продукт, стоимость которого выражена в текущих, фактических ценах. Взятый в динамике, он одновременно отражает как изменение своего физического объёма (тонн, кубометров и пр.), так и рост уровня цен. Следовательно, в условиях инфляции номинальный ВНП завышает результаты экономики и требует корректировки.

Таблица 6.2

Основные различия между номинальным и реальным ВНП

|

Номинальный ВНП |

Реальный ВНП |

||

|

Рассчитывается |

► |

В текущих ценах данного года |

В неизменных ценах базового года |

|

Отражает изменения |

► |

Как физического объёма ВНП, так и уровня цен |

Только физического объёма ВНП |

|

Пример (при посте цен за год на 13%) |

► |

120 д.е. |

|

Реальный ВНП – это валовой продукт, стоимость которого скорректирована на величину годового роста цен при помощи так называемого дефлятора. Дефлятор (от лат. de- flatio – выдувание) представляет собой индекс цен, отражающий (в процентах или десятичной форме) их изменение (в нашем примере он = 1,13). Реальный ВНП равен номинальному, делённому на дефлятор.

Иными словами, дефлятор – это коэффициент пересчёта стоимости ВНП в неизменные цены. В условиях инфляции его значение всегда больше единицы (цены растут). В противоположных же условиях дезинфляции (от англ, disinflation), когда имеет место падение общего уровня цен, дефлятор меньше единицы (в некоторых источниках дезинфляцию называют дефляцией – с. 293–294). Например, если номинальный ВНП данного года =100 д.е., а цены в среднем снизились за год на 3%, то реальный ВНП = 103,1 д.е. (100:0,97).