Методы планирования бюджета (бюджетов) банка

Существует несколько методов планирования бюджета (бюджетов) банка.

Метод "сверху вниз"

Данный метод применяется для централизованного формирования планового бюджета и удовлетворяет прежде всего интересы владельцев банка. Руководство доводит до структурных подразделений плановые показатели. Однако при таком методе существует опасность формирования нереального плана, невыполнимых плановых показателей бюджета подразделений, если руководство банка не учтет всех особенностей деятельности последних.

Метод "снизу вверх"

Руководители подразделений непосредственно участвуют в формировании планового бюджета банка и представляют на рассмотрение руководству планы по своим бизнес-направлениям. Часто плановые показатели ЦФО руководство банка изменяет в сторону увеличения, что приводит к негативной реакции менеджеров среднего звена. Руководители ЦФО в свою очередь при подготовке планов развития подразделений могут не учесть ресурсные возможности банка. Иногда общий бюджет банка составляется простым суммированием бюджетов ЦФО без каких-либо корректировок и логической увязки.

Комбинированный метод

Он позволяет использовать преимущества предыдущих двух методов и при этом учесть их недостатки. Руководство банка "спускает" подразделениям, включая филиалы, общебанковские консолидированные показатели статей бюджетов (метод "сверху вниз") и в этих заданных рамках подразделения формируют свои планы (метод "снизу вверх").

Метод "комбинированный с лимитами"

Этот метод позволяет руководству устанавливать лимиты для некоторых статей бюджета, в частности статей неоперационного бюджета.

В процессе бюджетного планирования необходимо учитывать ряд ограничений:

• внешние – прежде всего обязательные нормативы, установленные Центральным банком (достаточности капитала, размера открытой валютной позиции, мгновенной и текущей ликвидности и др.);

• внутренние – лимиты и требования, установленные самим банком в его внутренних документах (лимиты на объемы вложений и на уровень риска, требуемый уровень рентабельности и (или) процентной маржи банка, объем высоколиквидных активов, размер гэпа и др.).

Важным элементом бюджетного процесса является аллокация расходов – разнесение (распределение) общебанковских расходов, представляющих собой затраты обслуживающих, инфраструктурных центров банка, по ЦФО (ЦП) и (или) банковским продуктам для определения их прибыльности. Данной процедуре подвергаются только те накладные расходы, которые нельзя прямо отнести на соответствующий ЦФО (например, расходы банка на рекламу). При этом задачами аллокации являются:

• обеспечение объективности оценок финансовых результатов деятельности ЦП и продаж банковских продуктов;

• создание механизма контроля и управления расходами ЦЗ, включая неоперационные расходы;

• разработка эффективной схемы мотивации менеджеров бизнес-направлений.

Аллокация общебанковских расходов должна выполняться по экономически обоснованным принципам и нормам (базам распределения).

Существуют следующие методы аллокации.

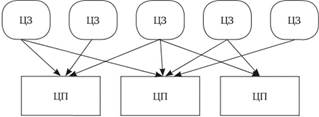

Прямой метод распределения затрат

При этом методе общебанковские расходы разносятся только по центрам прибыли (рис. 7.3).

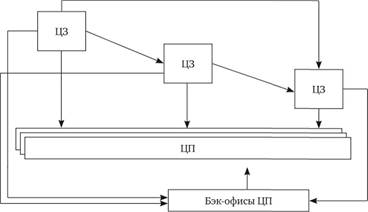

Каскадный метод

Предполагает последовательную аллокацию по ЦЗ (рис. 7.4), при которой затраты нижестоящих центров уже не разносятся на вышестоящие центры. При использо-

Рис. 7.3. Прямой метод аллокации

Рис. 7.4. Каскадный метод аллокации

вании данного метода исходят из следующих принципов очередности распределения общебанковских расходов (центры затрат делятся на "обслуживающие" – центры административной поддержки и "руководящие" – центры управления):

• расходы руководящих ЦЗ распределяются после аллокации расходов обслуживающих подразделений;

• в первую очередь распределяются расходы центров затрат, обслуживающих только другие обслуживающие ЦЗ;

• среди остальных центров затрат приоритетно распределяются расходы центров, обслуживающих большее количество других подразделений;

• среди подразделений с равным количеством обслуживаемых ЦФО приоритетом обладают подразделения с большей стоимостью ресурсов.

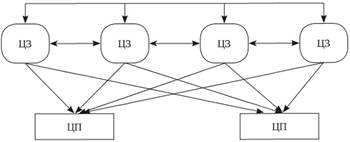

Метод перекрестной аллокации

При применении данного метода каждый ЦЗ распределяет свои накладные расходы на соответствующие ЦФО (рис. 7.5). В этом случае имеется возможность использовать математический аппарат.

Аллокацию расходов можно выполнять по следующим базам распределения:

• по финансовым базам, в качестве которых можно рассматривать: фонд оплаты труда; сумму текущих расходов; стоимость основных средств; прибыль; другие финансовые показатели;

Рис. 7.5. Перекрестный метод аллокации

• по нефинансовым базам, таким как: численность персонала; количество компьютеров; количество телефонов; площадь занимаемых помещений; количество оказанных разовых услуг;

• по фиксированным базам.

Опираясь на практические наработки банков, можно предложить следующий алгоритм аллокации.

Аллокацию финансового результата ЦЗ на финансовый результат одного или нескольких ЦП следует выполнять в соответствии со значениями факторов, отражающих связи между издержками и причинами их возникновения (кост-драйверов). Для каждого типа издержек существует один уникальный драйвер. Значение драйвера может меняться во времени.

Аллокации подлежат расходы только на те виды деятельности, которые осуществляются в интересах бизнеса. Виды деятельности, направленные на обслуживание участников банка и иные подобные расходы, аллокации не подлежат. Эти расходы целесообразно сразу относить на общий центр затрат.

Первыми подлежат аллокации расходы ЦЗ, минимально пользующихся услугами других ЦЗ, но оказывающих услуги большому количеству подразделений (например, подразделение безопасности, юридическое подразделение и т.д.). Далее подлежат аллокации прочие общебанковские расходы.