Методы оценки эффективности капитальных и финансовых инвестиций

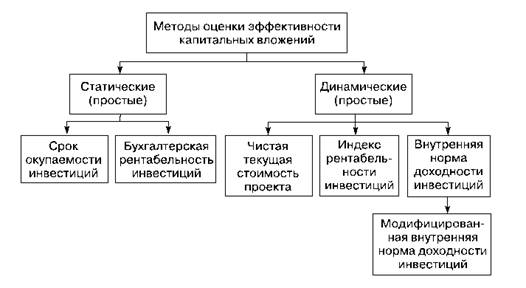

В отечественной практике для оценки эффективности капитальных инвестиций наиболее часто используют пять основных методов (не считая их модификаций), которые условно объединяются в две группы: простые (статические) и динамические.

Среди простых методов определения целесообразности вложения капитала в инвестиционный проект чаще всего применяются: расчет срока окупаемости инвестиций (Payback Period - PF); расчет бухгалтерской рентабельности инвестиций (Return on Investment - ROI). Они оперируют отдельными "точечными" (статическими) значениями исходных показателей, базирующимися на учетных оценках. При их использовании не учитывается вся продолжительность срока жизни проекта, а также неравнозначность денежных потоков, возникающих в различные моменты времени. Тем не менее в силу своей простоты и иллюстративности эти методы достаточно широко распространены, хотя и применяются в основном для быстрой оценки проектов на предварительной стадии разработки.

При использовании методов дисконтирования чаще всего рассчитываются: чистая текущая стоимость проекта (Net Present Value - NPV); индекс рентабельности инвестиций (Profitability Index - PI); внутренняя норма доходности (Internal Rate of Return - IRR); модифицированная внутренняя норма доходности (Modified Internal Rate of Return - MIRR); дисконтированный срок окупаемости инвестиций (Discounted Payback Period - DPP). Методы оценки эффективности проектов, входящие во вторую группу (динамические), основаны на использовании концепции дисконтирования, оперируют понятием временных рядов и требуют применения специального математического аппарата и более тщательной подготовки исходной информации (рис. 12.1).

Рис. 12.1. Классификация методов оценки эффективности капитальных вложений

Расчет срока окупаемости инвестиций (Payback Period - РР) заключается в определении необходимого для возмещения инвестиционных расходов периода времени, за который ожидается возврат вложенных средств за счет доходов, полученных от реализации инвестиционного проекта.

Срок окупаемости капитальных вложений являлся одним из основных оценочных показателей в отечественной практике инвестиционного анализа. Его расчет основан на принципах ресурсного подхода к оценке эффективности. В связи с этим срок окупаемости характеризовался как тот период времени, за который сумма капитальных вложений покрывалась прибылью от реализации продукции (услуг). Основной недостаток такого подхода к определению срока окупаемости заключается в том, что показателем возврата инвестируемого капитала является прибыль. Однако на практике инвестиции возвращаются в виде денежного потока, состоящего из суммы чистой прибыли и амортизационных отчислений. Таким образом, оценка проекта на основе прибыли существенно искажает результаты расчетов и завышает срок окупаемости.

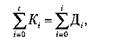

С позиций денежного подхода к оценке эффективности срок окупаемости инвестиций - это период времени реализации проекта до того момента, когда суммарный кумулятивный (нарастающим итогом) возврат наличных средств от проекта сравнивается с первоначальной суммой инвестиций.

В общем случае расчет показателя периода окупаемости инвестиций можно произвести но формуле

где К! - инвестиционные вложения в проект в |-м временном периоде; Д,- - доход от эксплуатации проекта в 1-м периоде; г - временной период, в котором наступит окупаемость.

При оценке капитальных вложений представленный показатель может использоваться двояко:

■ проект принимается, если окупаемость происходит;

■ проект принимается только в том случае, если период окупаемости не превышает некоторого установленного срока. Величина этого последнего колеблется в широких пределах для различных фирм, и единого критерия, каким он должен быть, не существует.

Однако метод оценки проектов путем расчета срока окупаемости инвестиций имеет ряд существенных недостатков, которые необходимо принимать во внимание при анализе:

1) игнорируются денежные потоки по ту сторону срока окупаемости проекта. Этот показатель не учитывает весь период функционирования проекта, что может привести к недооценке каких-либо инвестиций;

2) игнорируются возможность реинвестирования доходов и временная стоимость денег. Поэтому проекты с равными сроками окупаемости, но различной временной структурой доходов признаются равноценными.

В целом использование показателя периода окупаемости в качестве критерия выбора может стимулировать избрание высокодоходных, но краткосрочных проектов в ущерб более рентабельным, но долгосрочным. В связи с этим расчет срока окупаемости не рекомендуется использовать как основной метод оценки приемлемости инвестиций, лучше отводить ему дополнительную или ограниченную роль. К нему целесообразно обращаться для получения информации, расширяющей представление о различных аспектах оцениваемого инвестиционного проекта. Ограничительная роль показателя срока окупаемости означает, что если инвестором указан срок возврата инвестиций, a PP проекта больше заданной величины, то такой проект следует исключить из рассмотрения.

Расчет бухгалтерской рентабельности инвестиций (Return on Investment - ROI). Для расчета этого показателя среднегодовая прибыль за период жизни проекта делится на среднюю величину инвестиций:

Показатель бухгалтерской рентабельности инвестиций сопоставляют со стандартными для фирмы уровнями рентабельности, например с коэффициентом рентабельности всего авансированного капитала. Рассматриваемый проект оценивается как приемлемый, если для него рассчитанная величина показателя ROI проекта превышает величину рентабельности, принятую инвестором как стандарт. Из нескольких альтернативных инвестиционных проектов выбирается проект с наибольшей нормой прибыли.

Несмотря на очевидные преимущества (легкость в расчетах, простота в применении, отсутствие необходимости вести иной учет, кроме официального бухгалтерского), метод оценки эффективности инвестиционного проекта с применением показателя ROI также имеет ряд существенных недостатков, обусловленных в основном отсутствием учета временной составляющей денежных потоков.

Показатель рентабельности общих инвестиционных затрат целесообразно использовать при оценке эффективности капитальных вложений в случае, если прогнозируется, что в течение всего срока функционирования инвестиционного проекта валовая прибыль будет примерно одинаковой, а налоговая и кредитная политика не претерпят существенных изменений. Рассмотрим показатель бухгалтерской рентабельности инвестиций, или норму прибыли. Он представляет собой отношение средней величины дохода фирмы но бухгалтерской отчетности к средней величине инвестиций. При его исчислении используется величина дохода после налогообложения, так как она лучше характеризует выгоду, которую получают предприятия и инвесторы.

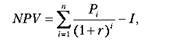

Расчет чистой текущей стоимости (Net Present Value - NPV). Чистая текущая стоимость - это разница между приведенными к настоящей стоимости (путем дисконтирования) суммой денежного потока за период эксплуатации инвестиционного проекта и суммой инвестируемых в его реализацию средств:

где Pj - годовые денежные потоки, генерируемые первоначальной инвестицией в течение п лет; г - коэффициент дисконтирования; / - размер инвестированного капитала.

Если чистая текущая стоимость положительная, то проект принимают к осуществлению, если отрицательная - его, как правило, отклоняют. Из нескольких альтернативных проектов следует принимать тот, у которого значение чистой текущей стоимости больше.

Таким образом, критерием абсолютной эффективности инвестиционного проекта является выполнение условия

Критерием относительной эффективности альтернативных проектов является выполнение условия

Уровень коэффициента дисконтирования выбирается инвестором в зависимости от его представлений об альтернативных возможностях вложений, которые предоставляют ему рынок капиталов и развитие собственного дела. Если проект предполагает не разовую инвестицию, а последовательное инвестирование финансовых ресурсов в течение п лет, то формула для расчета чистой текущей стоимости модифицируется следующим образом:

где Л" - предполагаемый средний уровень инфляции.

Корректное использование метода расчета чистой текущей стоимости проекта возможно только при соблюдении ряда условий.

1. Объем денежных потоков в рамках инвестиционного проекта должен быть оценен для всего планового периода и привязан к определенным временным интервалам.

2. Денежные потоки в рамках инвестиционного проекта должны рассматриваться изолированно от остальной производственной деятельности действующего предприятия, т.е. характеризовать только платежи и поступления, непосредственно связанные с реализацией данного проекта.

3. Принцип дисконтирования, применяемый при расчете чистой приведенной стоимости, с экономической точки зрения подразумевает возможность неограниченного привлечения и вложения финансовых средств по ставке дисконта.

4. Использование метода для сравнения эффективности нескольких проектов предполагает применение единой для всех проектов ставки дисконта. Кроме этого, сравниваемые проекты должны иметь одинаковые сроки жизни и равные величины инвестиций.

Таким образом, расчет показателя чистой текущей стоимости проекта позволяет дать ответ на вопрос, способствует ли анализируемый вариант инвестирования увеличению финансов фирмы или богатства инвестора, но не говорит об относительной величине такого увеличения. Для восполнения этого недостатка рассчитывают индекс рентабельности инвестиций.

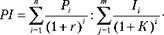

Расчет индекса рентабельности инвестиций (Profitability Index - РI). Индекс рентабельности инвестиций - это показатель, позволяющий определить, в какой мере возрастает ценность фирмы (богатство инвестора) в расчете на одну денежную единицу инвестированного капитала. По алгоритму расчета он является классическим показателем рентабельности, поскольку вычисляется как отношение результата к затратам.

При оценке инвестиций можно использовать несколько индексов доходности:

1) индекс доходности затрат - отношение суммы накопленных денежных потоков к сумме денежных оттоков;

2) индекс доходности дисконтированных затрат - это тот же индекс доходности затрат, только по дисконтированным величинам;

3) индекс доходности инвестиций - отношение суммы дисконтированных денежных потоков к накопленному объему инвестиций;

4) индекс доходности дисконтированных инвестиций - отношение суммы дисконтированных денежных потоков к накопленному дисконтированному объему инвестиций.

Наиболее часто применяется последний индекс, который рассчитывается но формуле

В формуле (12.7) сравниваются две части чистой текущей стоимости - доходная и инвестиционная. Если при некоторой норме дисконта рентабельность проекта равна единице (100%), это означа-

ет, что приведенные доходы равны приведенным инвестиционным издержкам, чистый приведенный дисконтированный доход равен пулю. Таким образом, значение больше единицы показателя рентабельности проекта означает некоторую его дополнительную доходность при данной ставке процента, меньше единицы - неэффективность проекта.

Кроме принятия решения об осуществлении или отклонении одного инвестиционного проекта, индекс PI может быть успешно использован для сравнительной оценки эффективности нескольких проектов. Благодаря тому что индекс рентабельности инвестиций является относительным показателем, он очень удобен при выборе одного проекта из ряда альтернативных, имеющих примерно одинаковые значения NPV, либо при комплектовании портфеля с максимальным значением чистой текущей стоимости.

Индекс рентабельности инвестиций в методическом отношении напоминает рассмотренный ранее показатель бухгалтерской рентабельности инвестиций (12.2). Вместе с тем по экономическому содержанию это совершенно иной показатель, так как в качестве дохода от инвестиций здесь выступает не прибыль, а чистый денежный поток. Кроме того, предстоящий доход от проекта (чистый денежный поток) приводится к настоящей стоимости.

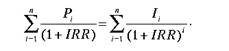

Расчет внутренней нормы доходности инвестиций (Internal Rate of Return - IRR). Если расчет чистой текущей стоимости инвестиционного проекта дает ответ на вопрос о том, эффективно ли вложены средства при некоторой заданной извне норме дисконта, то показатель IRR проекта определяется в процессе расчета как норма доходности, при которой дисконтированная стоимость притоков наличности равна приведенной стоимости оттоков. Таким образом IRR - коэффициент приведения, при котором дисконтированная стоимость чистых поступлений от инвестиционного проекта равна дисконтированной стоимости инвестиционных затрат, а величина чистой текущей стоимости проекта - нулю. Это значит, что все затраты окунаются. Иначе говоря, при начислении на сумму инвестированного капитала процентов по ставке, равной внутренней норме прибыли, обеспечивается получение распределенного во времени дохода, эквивалентного инвестициям.

Математически это означает, что в приведенных выше формулах расчета чистой текущей стоимости проекта (12.6 и 12.7) должна быть найдена величина, при которой NPV равен нулю:

Экономический смысл этого показателя имеет несколько трактовок. Внутренняя норма доходности показывает максимально допустимый относительный уровень расходов, которые могут быть ассоциированы с данным проектом. Например, если проект осуществляется только за счет заемных средств, то уровень IRR - это максимальная процентная ставка, под которую можно взять данный заем и суметь расплатиться из доходов проекта за время, равное горизонту расчета. Значение показателя внутренней нормы доходности может рассматриваться также как нижний гарантированный уровень прибыльности инвестиционных затрат. Если он превышает среднюю стоимость капитала в данном секторе инвестиционной активности и с учетом риска данного проекта, то такой проект может быть рекомендован к осуществлению. Третий вариант интерпретации заключается в трактовке внутренней нормы доходности как предельного уровня прибыли инвестиций, что может быть критерием целесообразности дополнительных вложений в проект.

Поскольку внутренняя норма доходности, по определению, - это тот коэффициент дисконтирования, при котором чистая текущая стоимость проекта равна нулю, данный показатель в отечественной литературе называют проверочным дисконтом, так как он позволяет найти граничное значение коэффициента дисконтирования, разделяющее инвестиционные проекты на приемлемые и невыгодные. Для этого рассчитанное значение показателя IRR сравнивают с уровнем (нормой) рентабельности вложений (Required Rate of Return - RRR), который инвестор выбирает для себя в качестве стандартного с учетом того, по какой цене сам инвестор получил капитал для инвестирования, какой "чистый" уровень прибыльности хотел бы иметь при его использовании и каков сложившийся рыночный уровень эффективности альтернативного использования финансовых средств.

Принцип сравнения этих показателей такой:

а) если IRR > RRR, то проект следует принять;

б) если IRR < RRR, то проект следует отвергнуть;

в) если IRR = RRR, то проект не прибыльный и не убыточный.

Таким образом, оценка эффективности инвестиционного проекта с помощью показателя внутренней нормы доходности ориентирована в первую очередь на учет возможностей альтернативного вложения финансовых средств, поскольку метод показывает не абсолютную эффективность проекта как таковую (для этого было бы достаточно неотрицательной ставки IRR), а относительную (по сравнению с операциями на финансовом рынке).

У метода оценки эффективности капитальных вложений с помощью расчета показателя внутренней нормы доходности, по нашему мнению, имеется ряд недостатков:

■ при расчете этого показателя предполагается полная капитализация всех свободных денежных средств от проекта по ставке внутренней нормы доходности. Как правило, это нереально. В действительности часть средств может быть выплачена в виде дивидендов, часть - инвестирована в низкодоходные, но надежные активы и т.д. Поэтому оценка эффективности проекта с помощью показателя IRR преувеличивает доход, который будет действительно получен от инвестиций;

■ показатель IRR не может быть основным в вопросе выбора среди альтернативных проектов, которые сильно различаются объемами инвестиционных затрат и имеют различные значения показателя внутренней нормы доходности. Данный показатель эффективности не учитывает масштабов проекта (количество инвестированного капитала).

В некоторых ситуациях получить однозначные оценки внутренней нормы доходности проекта невозможно, а иногда они и вовсе отсутствуют (в случае, когда проект имеет неконвенциональную структуру денежных потоков).

Несмотря на перечисленные недостатки, этот показатель эффективности проектов является одним из основных (наряду с показателем чистой текущей стоимости) при принятии инвестиционных решений. Это связано с тем, что данный показатель можно сравнивать с существующими рыночными ставками для капиталовложений (доходом на капитал). Расчет внутренней нормы доходности часто применяют в качестве первого шага в анализе инвестиций, отбирая для дальнейшего изучения только те проекты, которые обеспечивают некоторый приемлемый для инвестора уровень доходности.

Расчет показателя модифицированной внутренней нормы доходности инвестиций (Modified Internal Rate of Return - MIRR). Как было сказано выше, одним из недостатков показателя внутренней нормы доходности проекта является невозможность его использования в случае неординарного (неконвенционального) денежного потока. Анализируя применимость метода, следует разграничивать чистые и смешанные инвестиции.

Под чистыми инвестициями понимаются инвестиции, которые не требуют промежуточных вложений, а полученные от проекта средства направляются в доход. Признаком чистых инвестиций является конвенциональный денежный поток: до определенного времени - только отрицательные сальдо потока (превышение расходов над доходами), а затем - только положительные сальдо (чистый доход).

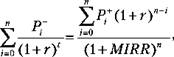

В случае смешанных инвестиций ситуация значительно усложняется, поскольку такие проекты характеризуются необходимостью дополнительных промежуточных вложений, в том числе за счет привлечения накопленных доходов проекта. Признаком смешанных инвестиций является чередование положительных и отрицательных сальдо денежных потоков в ходе реализации проекта. На языке математики это означает, что функция зависимости чистой текущей стоимости от нормы дисконта перестает быть монотонно убывающей, т.е. возникает возможность появления нескольких положительных значений показателя IRR, при каждом из которых чистая текущая стоимость проекта будет равна нулю. Однозначное определение показателя внутренней нормы доходности проекта в случае смешанных инвестиций становится невозможным. Некоторые авторы предлагают в подобных ситуациях в качестве значения показателя IRR для принятия инвестиционных решений использовать наименьшее значение из всего полученного ряда. Однако в этом случае можно принять неверное решение, например отказаться от принятия проекта вообще, хотя при некоторых условиях (некоторой величине ставки дисконта) проект будет прибыльным. Мы считаем, что в ситуации с неконвенциональными денежными потоками для обоснования инвестиционного решения все же лучше провести дополнительные расчетные процедуры. Существует несколько методик избежания множественности внутренней нормы доходности проекта. В частности, можно применить модификацию показателя IRR - показатель MIRR, который находят из уравнения

где Р, - значение денежного потока (по абсолютной величине) на шаге С, если оно отрицательно;

Р* - значение денежного потока на шаге /, если оно положительно или равно пулю;

г - ставка наиболее выгодного размещения средств; и - продолжительность проекта.

Этот метод предполагает, что положительные денежные потоки проекта реинвестируются по ставке наиболее выгодного размещения средств (что, в отличие от /Яй-метода, более реалистично), а все отрицательные значения потока дисконтируются по той же став

ке. Показатель модифицированной внутренней нормы доходности всегда имеет единственное значение как для ординарного (конвенционального), так и для неординарного (неконвенционального) потоков. Полученное значение показателя MIRR также сравнивают с требуемой инвестором нормой прибыльности инвестиций (RRR).

Методы, основанные на учетных оценках (расчет показателей бухгалтерской рентабельности инвестиций, срока окупаемости), по-прежнему применяются, однако уже не в качестве основных, на которых базируется принимаемое решение, а в качестве ограничений, которые учитываются при его принятии. Российские фирмы с началом рыночных преобразований, выйдя на международный рынок инвестиционных ресурсов, вынуждены были принять язык международного общения. Поэтому они при составлении инвестиционных предложений стали применять динамические методы анализа проектов, вначале лишь копируя алгоритмы, а затем все более осознанно применяя их.

Безусловно, как видно из анализа, дисконтированные методы оценки эффективности капитальных вложений более совершенны. Принцип каждого метода из этой группы одинаков и основывается на прогнозировании доходов и расходов, связанных с реализацией проекта, и сопоставлении полученного сальдо денежных потоков, дисконтированного по соответствующей ставке, с инвестиционными затратами.

Основные трудности, связанные с применением динамических методов, состоят не в сложности их алгоритмов, а в подготовленности и обоснованности первичных данных, которые затем подвергаются обработке с помощью этих алгоритмов.