Методы оценки деятельности организаций в интересах собственников

Система оценки деятельности – это инструмент, который организация использует для того, чтобы поддерживать свои контрактные отношения с заинтересованными лицами. Поскольку успех деятельности компании зависит от ее возможности балансировать между конфликтующими интересами различных заинтересованных лиц, ей необходим широкий спектр методов оценки результатов деятельности, допускающих множество показателей, в том числе нефинансовых. Развитие методов оценки деятельности компаний происходит в направлении все большего включения социальной их деятельности.

Вопрос о том, каким образом организации должны оценивать свою деятельность, многие годы является предметом споров среди научных и практических работников. Традиционно, оценка деятельности проводилась при помощи финансовых показателей, основанных на бухгалтерских данных, и длительное время такая оценка рассматривалась как всеобъемлющая. Существуют две основные причины использования финансовых показателей для оценки деятельности. Во-первых, финансовые показатели, такие как, например, прибыль, напрямую отражают долгосрочные цели фирмы, которые также часто являются финансовыми. Во-вторых, правильно выбранные финансовые показатели отражают обобщенную характеристику деятельности компании. Агрегированные финансовые показатели, такие как общая рентабельность или рентабельность подразделений, являются суммарными показателями успешности стратегии и деятельности компании[1]. Основной задачей многопрофильных компаний, появившихся на рубеже XIX и XX вв., было достижение уровня прибыли выше среднего по отрасли путем изготовления и продажи продукции массового производства. Поэтому управленческий учет в таких компаниях сосредоточился на анализе показателей использования капитала, эффективное управление капиталом стало главной движущей силой компании. Понадобились финансовые показатели, позволяющие оценить поступления, получаемые на использованный капитал, и альтернативные издержки этого капитала (т.е. поступления, которые можно было бы получить от другого варианта использования капитала).

Одним из наиболее широко применяемых финансовых показателей деятельности фирм является показатель рентабельности инвестиций (return on investment, или ROI). Данный показатель характеризует доходность инвестиционных вложений. Термином ROI также может называться группа финансовых показателей, которые характеризуют рентабельность различных составляющих капитала. В начале XX в. американская компания "Дюпон" (Du Pont) была одной из первых, кто начал использовать этот показатель в управленческом учете. Сначала информация о ROI использовалась исключительно для оценки альтернативного использования капитала, а не качества работы менеджеров, возглавляющих центры прибыли или инвестиций. Это объяснялось тем, что управляющие компанией "Дюпон" на ранних этапах функционирования компании одновременно были ее собственниками[2].

Позднее показатель ROI стал применяться для сравнения показателей различных подразделений компании с общими значениями с целью упрощения координации разнообразных видов деятельности, а также для оценки работы руководителей этих подразделений. Основателями компании была разработана оригинальная формула ROI, известная как модель компании "Дюпон", которая позволяет определить, какие факторы оказали влияние на изменение рентабельности инвестиций (рис. 15.1). Следует отметить, что в российском учете доставка и фрахт обычно отдельно не показываются в составе себестоимости продаж, а включаются в коммерческие расходы.

Рис. 15.1. Формула рентабельности инвестиций компании "Дюпон". Взаимосвязь факторов, влияющих на ROP[3]

Однако быстрые изменения в технологии, уменьшение жизненных циклов продукции и инновации в организации производства потребовали значительного усовершенствования финансовых показателей. Согласно подходу с позиции акционеров ключом к улучшению деятельности предприятия являются разработка и внедрение "новых" финансовых показателей, основанных па концепции остаточной прибыли, а также привязка вознаграждения на достижение целевого показателя.

Сама концепция остаточной прибыли не является новой; она была предложена еще в XIX в. с предпосылкой, что для создания компанией благосостояния необходимо, чтобы доход на инвестированный капитал превосходил стоимость его привлечения. Остаточная прибыль рассчитывается как разность между чистой прибылью и затратами на капитал (собственный капитал, умноженный на желаемую доходность собственника). Положительная остаточная прибыль означает, что компания инвестировала в проекты, увеличивающие ее стоимость, тогда как ее отрицательное значение свидетельствует, что проекты не покрывают стоимость капитала. По сравнению с ROI остаточная прибыль является шагом вперед, поскольку для инвестиций с различной степенью риска можно использовать разные процентные ставки стоимости капитала. Использование традиционной бухгалтерской прибыли для измерения деятельности отражает лишь стоимость заемного капитала, тогда как остаточная прибыль включает стоимость как собственного, так и заемного капитала.

Рядом консалтинговых компаний были разработаны основанные на стоимости показатели, предполагающие некоторые корректировки остаточной прибыли. В качестве примера можно привести показатель экономической добавленной (или добавочной) стоимости (economic value added, или EVA) компании "Штерн Стюарт" (Stern Stewart), показатель дисконтированной экономической прибыли (discounted economic profits, или ЕР) компании Marakon Associates, показатель управления экономической стоимостью (economic value management, или EVM) компании KPMG и др. Общим подходом к разработке данных показателей является то, что с точки зрения акционеров, у фирмы должен быть целевой финансовый показатель, влияющий на принимаемые решения.

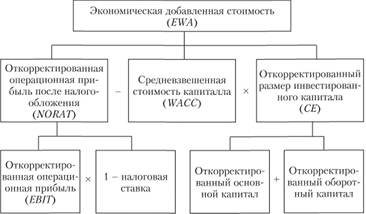

Остановимся па наиболее известном стоимостном показателе – экономической добавленной стоимости (EVA), предложенном американской компанией "Штерн Стюарт" в 1990-х гг. Данный показатель является расширением традиционного показателя остаточной прибыли и показывает успешность создания добавленной стоимости фирмой, которая возникает в том случае, когда рентабельность активов превышает средневзвешенную стоимость капитала.

Показатель EVA рассчитывается как скорректированная операционная прибыль после налогообложения (до выплат процентов по заемным средствам) за вычетом скорректированного инвестированного капитала, умноженного на средневзвешенную стоимость капитала (рис. 15.2).

Корректировки к операционной прибыли делаются для того, чтобы заменить фактические бухгалтерские данные теми, которые приблизительно равны экономической прибыли и стоимости активов.

Разработки компании "Штерн Стюарт" включают свыше 160 возможных корректировок для бухгалтерской при-

Рис. 15.2. Формула EVA

были и капитала. Это находит отражение в капитализации отдельных расходов, таких как, например, НИОКР, маркетинг, реклама, и распределении этих расходов между всеми периодами, в течение которых они приносят прибыль. Следует отметить, что внесение всех корректировок в формулу включает достаточно субъективные суждения. Поэтому существует определенная проблема интерпретации информации, которую несет EVA, при оценке стоимости фирмы и стоимости акций. Хотя эти показатели берутся из общедоступных публикуемых источников и содержат некие стандартные поправки, принятые в учетной практике для анализа EVA, в них обычно не включаются специфические корректировки каждой фирмы для корпоративных клиентов, что, таким образом, может привести к искажению полученных данных[4].

Экономическая добавленная стоимость является не только средством финансовых расчетов, но и формой представления информации. С одной стороны, добавленная стоимость показывает благосостояние, созданное фирмой. С другой стороны, добавленная стоимость обладает свойством представления того, что имеет отношение к социальному аспекту деятельности организаций, который не очевиден из традиционного отчета о прибылях и убытках. Добавленная стоимость отражает тот факт, что благосостояние, созданное фирмой, является следствием общих усилий ряда действующих лиц (акционеров, управляющих, работников, кредиторов, государства)[5]. Иными словами, данный показатель характеризует вклад, сделанный заинтересованными лицами.

Традиционные методы оценки при помощи финансовых показателей, используемые с позиции акционеров, были средствами поддержания контроля и достижения финансовых целей в компаниях с иерархической структурой управления, по многие современные компании более не соответствуют тем моделям, которые описаны в традиционной литературе по управленческому учету. В частности, они являются более диверсифицированными, менее иерархическими и более внутренне независимыми, чем в теории[6]. Современные компании конкурируют по многим направлениям, и их оценка не может быть сведена только к финансовым показателям. Хотя прибыль и является важнейшей целью деятельности коммерческой фирмы, она не всегда является эффективным способом оценки этой деятельности, так как оценка должна отражать то, чем оперирует организация с целью получения этой прибыли. Традиционные финансовые показатели могут оказаться слишком поздно рассчитанными, слишком подверженными взаимному влиянию и слишком однонаправленными, чтобы быть полезными, поскольку они узконаправленные, исторические по природе и неполные[7].

Даже если основной целью компании является создание акционерной стоимости, в современной деловой среде все равно необходимо учитывать интересы и других заинтересованных лиц. Современные подходы к системе оценки деятельности призывают к принятию разнообразия методов. Это разнообразие предполагает использование нефинансовых показателей в дополнение к традиционным финансовым показателям, основанным на учетных данных. Нефинансовые показатели считаются более перспективными, более приспособленными к прогнозированию будущей деятельности, более абстрактными и синтетическими и в меньшей степени подверженными манипуляциям, чем финансовые показатели[8].

На основе научной литературы, опыта консалтинговых компаний и ведущихся исследований стали возникать методы, способные помочь современным организациям определить комплекс мер, которые бы отражали их перспективы и могли измерить результаты текущей деятельности. К таким методам можно отнести сбалансированную систему показателей (balanced scorecard) Каплана и Нортона[9], пирамиду СМАРТ (SMART pyramid) Линча и Кросса[10], подход результатов и детерминант (results and determinants framework) Фицджеральда[11] и др. Они четко разграничивают и сочетают в себе финансовые и нефинансовые способы оценки, необходимые для выполнения целей и корпоративной стратегии.

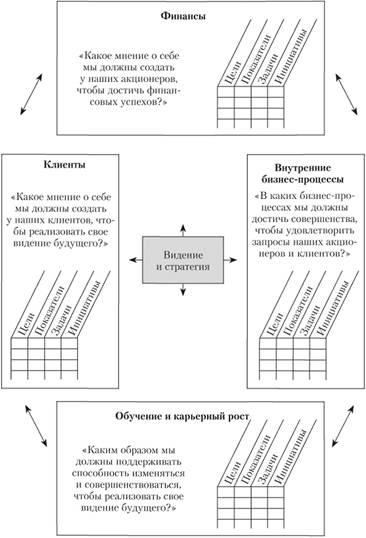

Самым известным таким методом оценки деятельности, который применяют организации, является сбалансированная система показателей, разработанная в начале 1990-х гг. Данная система стала большим шагом вперед по сравнению с традиционными системами оценки, позволяя учитывать интересы таких заинтересованных лиц, как клиенты и персонал. Поэтому можно констатировать, что в сбалансированной системе показателей содержится большее отражение социального аспекта по сравнению с показателем EVA. Сбалансированная система показателей представляет собой достаточно гибкую структуру, поскольку может трансформироваться согласно требованиям пользователя через подбор индивидуальных показателей в рамках каждого класса и категории. На практике эти характерные свойства сделали сбалансированную систему показателей одной из наиболее активно используемых инноваций в управленческом учете.

Как определяют Р. С. Каплан и Д. II. Нортон[12], сбалансированная система показателей, или критериев, рассматривает цели и стратегию компании сквозь призму некой всеобъемлющей системы оценки ее деятельности, обеспечивая определенной методикой для создания системы стратегических критериев и системы управления. Основной упор в сбалансированной системе показателей делается на оценку достижения финансовых результатов, которая дополняется финансовыми показателями деятельности непосредственных исполнителей. Сбалансированная система показателей оценивает работу компании на основе четырех сбалансированных параметров: финансы, взаимоотношения с клиентами, внутренние бизнес-процессы, а также обучение и карьерный рост персонала (рис. 15.3).

Сбалансированная система показателей дополняет традиционные финансовые показатели показателями трех других направлений (табл. 15.1).

Таблица 15.1

Общие показатели четырех составляющих сбалансированной системы показателей[13]

|

Составляющая |

Общий показатель |

|

Финансовая |

Рентабельность инвестиций и добавленная стоимость |

|

Клиентская |

Удовлетворение потребностей клиента, сохранение клиентской базы и доли рынка |

|

Внутренние бизнес-процессы |

Качество, сроки исполнения заказа, стоимость, разработка новых продуктов |

|

Обучение и развитие персонала |

Удовлетворенность персонала и наличие информационных систем |

Рис. 15.3. Сбалансированная система показателей[14]

Главной трудностью в сбалансированной системе показателей является соединение показателей четырех направлений в причинно-следственную цепь. Характерной чертой, отличающей данных подход от других, является то, что нефинансовые показатели расцениваются как ведущие индикаторы будущего успеха, т.е. будущее финансовое положение определяется текущими нефинансовыми показателями. Основой теории Каплана и Нортона является то, что показатели обучения и повышения квалификации персонала являются двигателями показателей внутренних бизнес-процессов. Показатели бизнес-процессов, в свою очередь, являются двигателями показателей клиентского направления, в то время как последние воздействуют на финансовые результаты. Утверждается, что финансовые показатели сообщают информацию о прошлой деятельности, в то время как нефинансовые показатели определяют результаты будущие.

Сбалансированная система показателей имеет ряд преимуществ. Во-первых, по сравнению с традиционными системами, в которые входят лишь финансовые показатели, сбалансированная система создана для того, чтобы улучшить процесс принятия решений руководителями, привлекая их внимание к более широкому спектру действий компании. Во-вторых, будучи целостной системой оценки, она выявляет (хотя и с определенными сложностями) причинно-следственные связи между нефинансовыми показателями (носителями деятельности) и финансовыми показателями (конечным результатом). В-третьих, сбалансированная система показателей может быть использована в качестве системы стратегического менеджмента. Такая система балансирует краткосрочную и долгосрочную деятельность организации с ее конкурентными целями.