Законы развития организации как объективные причины возникновения кризисов

Развитие каждого предприятия происходит в соответствии с его жизненным циклом (ЖЦ), включающим несколько этапов развития. Каждый этап развития характеризуется определенными параметрами, соответствующими условиям функционирования предприятия (перспективам и текущему состоянию), и может отличаться скоростью протекания и амплитудой уровня развития.

Если руководитель знает, на каком этапе жизненного цикла функционирует его предприятие, то это позволяет ему оценивать перспективы и текущие условия деятельности предприятия и на основе этой информации разрабатывать тактику и стратегию антикризисного управления предприятием, т.е. заниматься разработкой мер по предупреждению кризиса и в случае необходимости преодолению кризисной ситуации, т.е. выводу предприятия из кризиса.

С точки зрения антикризисного управления в жизненном цикле предприятия можно выделить следующие основные этапы:

1) зарождение;

2) развитие;

3) бурный рост;

4) стабильное развитие;

5) появление тенденции спада;

6) активный спад;

7) банкротство;

8) ликвидация деятельности.

1. Предприятие на этапе зарождение, как правило, работает себе в убыток, расходует большое количество всех ресурсов, но вложенные в предприятие средства на этом этапе не окупаются. Убытки предприятия связаны в первую очередь с его созданием и регистрацией, приобретением производственных и административных помещений и зданий и всего необходимого для организации производства. Затем, закупив оборудование, сырье и материалы и наняв рабочую силу, предприятие начинает производственную деятельность, но прибыли работа предприятия на этом этапе не приносит. Таким образом, отличительной характеристикой этапа зарождения является убыточная либо бесприбыльная работа предприятия. Важно при этом, чтобы на этой стадии предприятию хватило ресурсов для перехода на следующую стадию жизненного цикла – "развитие".

2. На стадии развития большинство вновь организованных предприятий завершают свое существование из-за недостаточности или отсутствия инвестирования. По мнению экспертов, в нашей стране стадия развития может длиться от 6–12 месяцев (например, у торгово-закупочных предприятий и у предпринимателей без образования юридического лица) до 3-4 лет (у промышленных организаций и предприятий).

На стадии развития предприятие начинает работать без убытков, когда доходы предприятия могут сравняться с расходами (со стоимостью всех использованных ранее ресурсов). На этой стадии предприятие уже не работает в убыток, хотя еще и не приносит прибыли. Стратегический потенциал предприятия начинает только формироваться. На этой стадии большое значение имеют как внутренние факторы, так и факторы внешней среды, не зависящие от деятельности предприятия.

К факторам, существенно влияющим на эффективную работу предприятия, можно отнести:

• показатели, характеризующие спрос (величина, эластичность и стабильность спроса, сегментация основных потребителей продукции фирмы, качество товаров предприятия, экономические возможности покупателей);

• показатели, характеризующие производство (внедрение инноваций, конъюнктура рынков средств производства и рынков материальных, сырьевых, финансовых и трудовых ресурсов);

• показатели, характеризующие конкурентную среду (появление новых конкурентов, экономические возможности и торговые способности покупателей и поставщиков, соперничество между существующими конкурентами, наличие угрозы появления товаров-заменителей);

• параметры внешней среды, включающие деятельность структур власти (кредитно-денежная, налоговая и таможенная политики, политика доходов и цен, правовая среда);

• показатели, характеризующие поддерживающие и родственные отрасли (изменение потенциала родственных отраслей, производственная инфраструктура, социальная инфраструктура, использование достижений, полученных в родственных отраслях);

• показатели, характеризующие случайные воздействия (научно-технические прорывы, демографические проблемы, форс-мажорные обстоятельства и др.).

Получив на стадии развития возможность вести безубыточную деятельность и наращивать прибыль, предприятие переходит на следующий этап своего развития.

3. Активность предприятия на этапе бурного роста интенсивно растет, а конкурентов еще немного либо они вообще отсутствуют. На этом этапе жизненного цикла руководство предприятия увеличивает производственный потенциал предприятия и наращивает объем производства и реализации продукции. Ограничение роста предприятия зависит лишь от возможностей материальных ресурсов. На стадии бурного роста у предприятия есть больший резерв и потенциал роста, что обеспечивает быстрыми темпами развитие предприятия и рост объема его прибыли. В результате на этом этапе за короткий срок доходы предприятия резко возрастают.

4. На этапе стабильного развития предприятие достигает пика доходов и вершины успеха. Доходы поступают стабильно, объем реализации и прибыль достигают максимума, расширение производства прекращается. Общее состояние предприятия стабилизируется. На этом этапе жизненного цикла предприятия главной задачей любого управляющего становится максимальное увеличение его продолжительности. Об этом важно подумать заранее, так как после этапа устойчивости, как правило, наступает этап спада. Производственный потенциал и резервы роста предприятия задействованы полностью, и предприятие легко "сваливается" на этап "спада".

5. На стадии появления тенденции спада темпы прироста доходов падают, но тем не менее рост доходов наблюдается. Темпы увеличения и развития компании замедляются, возможности предприятия приближаются к своему пределу, темпы роста прибыли снижаются, хотя, как уже отмечалось, рост прибыли наблюдается. Предприятие подходит к пику своей активности и к пику жизнедеятельности, после чего переходит на пятую стадию своего развития.

6. На этапе активного спада происходит резкий спад деловой активности и падение объема получаемой прибыли предприятия в результате старения всех ресурсов предприятия (кадровых, материальных, организационных и др.) и агрессивной политики конкурентов. В этих условиях снова приобретают важное значение внешние факторы. Финансовые показатели деятельности предприятия все ухудшаются, и структура баланса нарушается. Предприятие начинает "болеть" и переходит к последним стадиям жизненного цикла.

7–8. На последних стадиях жизненного цикла – банкротства и ликвидации деятельности – предприятие становится полностью убыточным, неплатежеспособным и далее несостоятельным, что приводит к возбуждению процедуры банкротства в арбитражном суде. По итогам рассмотрения дела в арбитражном суде предприятие-должника объявляют банкротом, и в рамках конкурсного производства предприятие ликвидируется.

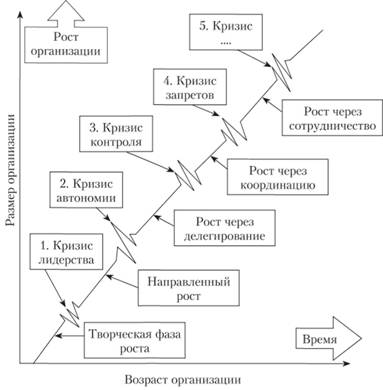

Для принятия оптимальных решений в рамках антикризисного управления целесообразно также проанализировать этапы развития организационной структуры управления предприятия на примере эволюционной модели жизненного цикла организации (модели стадий и кризисов роста организации) по Л. Грейнеру (рис. 1.3). В основу этой модели автором была положена концепция перехода в новое качество системы управления накопленного количества компетенций бизнес-системы в процессе ее функционирования. Современные успешные корпорации, как правило, но мере своего расширения и роста бизнеса переходят на похожие этапы корпоративного развития.

Начинают обычно с простой линейной структуры управления небольшой предпринимательской фирмы, где каждый работник включен в решение всех задач одновременно, затем в случае успешного развития бизнеса фирмы укрупняются в размерах и начинают применять функциональную структуру управления, создавая самостоятельные подразделения по производству, маркетингу и финансам. В случае дальнейшего успешного развития фирма организуется в виде подразделений, тесно взаимосвязанных между собой, и добавляет из разных отраслей в свой ассортимент новые товарные линии.

Первый этап – простая структура. На этом этапе предприятие полностью централизовано. Предприниматель, создав компанию для воплощения в жизнь своей идеи, как правило, все важные решения принимает сам, вникая самостоятельно во все детали работы предприятия.

Рис. 1.3. Модель этапов и кризисов роста организации (но Л. Грейнеру)

Благодаря небольшой формальной структуре организации предприниматель имеет возможность непосредственно руководить деятельностью каждого работника. Планирование в этих условиях, как правило, реактивное и краткосрочное. Типичные функции управления (планирование, а также организация, комплектация персоналом, мотивация и контроль) выполняются на низком уровне. В этих условиях наиболее сильными преимуществами на первом этапе развития корпорации являются динамизм и гибкость. Энергичные действия предпринимателя будто заражают энергией всех сотрудников и обеспечивают рост и развитие организации. При этом ее самые уязвимые стороны – очень сильная зависимость от руководителя на уровне как детальной проработки процедур, так и при принятии основных стратегий. Если руководитель не очень решителен, у организации обычно начинаются проблемы. Такое развитие корпорации на первом этапе Грейнер назвал кризисом руководства.

Например, в компании Oracle Corporation, занимающейся выпуском программных продуктов для компьютеров, руководство сначала осуществлял Лоренс Эллисон, который был главным исполнительным директором и одновременно одним из учредителей компании. В результате не очень умелого управления компанией и плохого контроля за финансами, несмотря на рост объема продаж, у компании начади появляться серьезные убытки в финансовых отчетах. Чтобы избавиться от убытков и исправить сложившуюся ситуацию, Эллисон пригласил профессиональных менеджеров для эффективного управления компанией, а сам сфокусировался на разработке новых продуктов.

Второй этап – функциональная структура. На этом этапе развития организации меняется структура управления и происходит замена команды менеджеров на специалистов по конкретным функциональным направлениям. Для эффективного перехода к этому этапу необходимо существенно поменять стиль управления директора компании, и прежде всего в случае, если он был предпринимателем на первом этапе.

После перехода на функциональную структуру управления компания начинает доминировать в отрасли. При этом ее главная сильная сторона – специализация и концентрация в одной отрасли порождает и ее главную слабость.

В условиях, когда фирма, находясь на втором этапе развития, продолжает развиваться и диверсифицируется, переходя на разработку и выпуск продуктов из других отраслей, все преимущества функционального подхода к организации структуры управления исчезают и начинает проявляться кризис автономности. Для преодоления этого кризиса менеджеры, обеспечивающие управление диверсифицированными товарными линиями, должны получить большую самостоятельность при принятии решений, чем руководство фирмы готово им делегировать. В этих условиях компании необходимо переходить к новой структуре управления.

Третий этап – дивизиональная структура. С целью эффективного управления товарными линиями из разных отраслей структура управления компаний снова перестраивается и организуется децентрализованное распределение полномочий по принятию решений. Организации в новых условиях растут уже путем расширения и диверсификации товарных линий, что позволяет обслуживать новые географические регионы. Происходит переход к дивизиональной структуре управления с децентрализованными операционными подразделениями и централизованной штаб-квартирой. Каждая бизнес-единица или подразделение на этом этапе продолжает оставаться функционально организованной компанией. В принципе может быть создана и конгломератная структура с совокупностью дочерних организаций, действующих автономно с функциональной структурой управления второго этапа. Но это может привести к кризису контроля, при котором разные подразделения, как правило, работают, уже оптимизируя только свои прибыли и продажи и не учитывая влияния своей деятельности на корпорацию в целом. В этих условиях штаб-квартира почти ни на что не влияет и от них дистанцируется. Аналогичная ситуация происходит в случае, если подразделения реорганизуются в стратегические бизнес-единицы.

Чтобы не допустить развития кризиса контроля, штаб-квартиры начинают контролировать показатели функционирования и ориентироваться на результаты, координируя виды деятельности операционных подразделений, а также активизировать приемы корпоративного планирования и использовать системы отчетности. В этом случае подразделения несут ответственность сами за результаты своей деятельности и жесткий контроль за ними не осуществляется. Для обеспечения эффективной работы компании в ней должен применяться процесс децентрализованного принятия решений. Самая большой слабостью корпорации, находящейся на третьем этапе, является то, что она настолько велика и сложна, что обычно становится негибкой, а самая большая сила – ее почти безграничные ресурсы.

Четвертый этап – матричная и ячеистая (сетевая) структуры. В эволюции организационной структуры компаний дивизиональная форма не стала последним этапом развития даже после перехода на стратегические бизнес-единицы в период 1970–1980-х гг. Это связано с тем, что при применении стратегических бизнес-единиц может возникнуть кризис бюрократизма, когда корпорация становится настолько сложной и крупной, что управление осуществляется только через формальные программы, а проблемы, которые надо решить, считаются менее важными, чем жестко функционирующие процедуры и системы. Поэтому на четвертом этапе корпоративного развития стали применять сетевые и матричные структуры управления. На этом этапе развития выполнение работ в корпорации уже организуется вокруг отдельных проектов с помощью современных информационных систем эффективной совместной деятельности, при этом вертикальные связи между группами и людьми становятся менее важными, чем горизонтальные.

На этом этапе развития из-за серьезного давления на персонал и интенсивной командной работы, когда служащие, от которых требуют срочно предлагать инновационные решения, в конце концов физически и эмоционально истощаются, по мнению Грейнера, также может развиваться кризис, который он назвал кризисом "скороварки".

В связи с тем что существуют барьеры, препятствующие переходу к очередному логическому этапу развития, корпорации довольно часто сталкиваются с различными трудностями. Эти препятствия могут быть как внешними, например нехватка персонала, экономические условия или отсутствие роста рынка, так и внутренними, такими как нехватка способностей, ресурсов или отказ топ-менеджеров передать полномочия для принятия решения другим. Кроме того, А. Чандлер подчеркивает, что человек, успешно основавший компанию на первом этапе, редко создает новую структуру, соответствующую новой стратегии. В результате процесс перестройки организационной структуры управления, сопровождающийся переходом с одного этапа на другой, довольно часто проходит болезненно.

Проведенный анализ показывает, что, так как кризисная ситуация может возникнуть на любой стадии развития компании, поэтому, чтобы продлить максимально стадию устойчивости, идею жизненного цикла для конкретного предприятия целесообразно начинать с разработки стратегического плана и прогноза развития предприятия.

Из-за того, что развитие организации происходит циклически и многие кризисы также возникают периодически, важно понимать, что попавшая в кризис организация почти всегда вынуждена бороться с несколькими кризисами одновременно. Часто стадия разрешения одного кризиса является скрытой фазой другого. Именно цикличность кризисов создает трудности понимания того, где начинается один кризис и заканчивается другой.

Поэтому крайне важно уметь выявлять исходный, настоящий кризис. Кризис, как правило, влечет за собой целую цепочку кризисных явлений, и не приходит один.

В сфере антикризисного управления для принятия правильных решений важно также понимать сущность основных стадий кризисного процесса предприятия, к которым относятся:

• потенциальный кризис;

• латентный (скрытый) кризис;

• острый кризис;

• хронический кризис;

• разрешение кризиса или несостоятельность (банкротство).

Потенциальный кризис. На этой стадии уже сложились внешние и внутренние предпосылки к развитию кризиса, но кризис еще не начался.

Латентный (скрытый) кризис. Это еще невидимый невооруженным глазом, но уже начавшийся кризис, который проявляется в качественных изменениях во внутренней и внешней среде организации. При этом явных симптомов кризиса еще нет, что усложняет распознавание кризиса.

Скрытая фаза кризиса – это предкризисная стадия. Однако, как правило, это понимают после того, как организация попала уже в стадию острого кризиса.

Задачей руководства организации является распознавание симптомов кризиса как можно раньте, т.е. возникновения острого кризиса.

Причина, по которой важно обнаружить скрытую стадию кризиса, очевидна. По аналогии с медициной можно сказать, что легче не допустить возможных осложнений и нежелательного развития событий до того, как проблема станет острой. Несмотря на то что и в острой фазе большинство проблем можно решить, это будет гораздо сложнее. Распознав первые признаки кризиса, даже в случае, когда по разным причинам его не удается остановить, даже понимание проблем, которые могут появиться, позволит лучше подготовиться к острой фазе кризиса. Если руководству организации удается сделать прогноз и определить интенсивность и потенциальную скорость кризиса на этой стадии, оно гораздо лучше будет подготовлено к управлению кризисом в острой фазе.

Фаза латентного (скрытого) кризиса является преддверием реального кризиса и имеет ряд особенностей:

• на этой стадии состояние организации можно охарактеризовать как квазинормальное;

• нет видимых симптомов кризисных явлений;

• процесс протекания скрытого кризиса изменяется во времени;

• стандартными методами диагностики скрытый кризис не определяется;

• своевременное выявление скрытого кризиса даст возможность подготовиться и облегчить протекание острого кризиса.

Часто в одну объединяют две первые стадии. Для их выявления важно уметь прогнозировать кризисы.

Острый кризис. Организация находится на стадии острого кризиса, когда все симптомы кризиса налицо. Как правило, наступление острой стадии кризиса происходит резко, и протекает она с высокой интенсивностью и скоростью. Сохранение контроля над процессами, протекающими в организации, является главной задачей руководителей организации на данном этапе.

В острой фазе главная проблема управления кризисом состоит в том, что эта фаза протекает с очень высокой интенсивностью и скоростью, даже если руководство организации сумело подготовиться к кризису. От типа кризиса зависит скорость протекающих событий, а интенсивность его измеряется размером возможного ущерба.

Фаза острого кризиса чаще всего самая короткая и не зависит от того, как долго может казаться, что организация находится в центре кризиса. При этом фаза острого кризиса кажется дольше, чем она есть на самом деле, из-за ее интенсивности.

В качестве главных симптомов острой стадии кризиса можно выделить:

• снижение объемов продаж;

• ухудшение финансовых показателей организации;

• утрату или снижение платежеспособности, рентабельности, ликвидности активов;

• деятельность организации с убытками.

Для определения тяжести и глубины острой стадии кризиса используются разные методики диагностики кризисов (подробно см. гл. 7).

Хронический кризис характеризуется тем, что стали видны результаты кризиса и острота кризиса уже миновала. Эта стадия может стать периодом выздоровления или, наоборот, последней для организации. Хронический кризис может продолжаться бесконечно долго. Главная задача для руководителей на стадии хронического кризиса заключается в том, чтобы сократить время его протекания.

Симптомами этой стадии кризиса является переход организации в режим сокращенного воспроизводства и хроническое отсутствие у нее оборотных средств.

ДС < ТХП + ТФП,

где ДС – денежные средства; ТХП – текущая хозяйственная потребность в оборотных средствах; ТФП – текущая финансовая потребность в оборотных средствах.

При удачном исходе хроническая фаза кризиса может перейти в фазу разрешения кризиса и стать периодом анализа собственного развития и выздоровления.

Для эффективного управления руководство организации должно уметь извлекать выгоду даже из хронической стадии кризиса при любом варианте выхода из этой фазы (банкротство организации или разрешение кризиса). Например, хроническую фазу кризиса можно использовать для анализа управленческих решений и для определения сценария поведения в последующих подобных кризисах.

Разрешение кризиса либо банкротство. В результате работы по преодолению кризиса наступает последняя стадия, при которой может произойти восстановление работы организации и преодоление кризиса, либо банкротство и ликвидация организации.

Основным симптомом стадии разрешения кризиса является улучшение основных показателей деятельности организации: увеличение объемов продаж и рентабельности, финансовой устойчивости, обеспеченности собственными средствами и других показателей. Положительная тенденции изменения этих показателей говорит о скором завершении кризиса.

В рамках антикризисного управления распознавание кризиса является одним из ключевых понятий. Скорость нарастания кризисных явлений обратно пропорциональна результативности распознавания кризиса и прямо пропорциональна возможностям его распознавания. Поэтому важно уметь распознавать симптомы кризиса задолго до его начала, чтобы начать принимать меры по преодолению и смягчению кризиса, прежде чем он перейдет в хроническую и острую фазы.

Знание о том, на каком этапе жизненного цикла и кризисного процесса находится организация, помогает руководству принять наиболее эффективные управленческие решения по выходу из кризисной ситуации.

Зарубежный опыт

Сигналы раннего оповещения о проблемах в фирме

Успешность превентивного антикризисного управления зависит от симптоматики раннего оповещения. Один из наиболее популярных списков симптомов раннего оповещения о проблемах фирмы был разработан по заказу Американской ассоциации банкиров Дж. Баррикманом в 1993 г. и стал своего рода классикой. Хотя изначально список был составлен для банкиров, наблюдающих за состоянием своей клиентуры с целью мониторинга кредитного риска, он пригоден и для диагностики партнеров, и для самодиагностики фирмы.

Тревожная симптоматика системы управления

1. Заметное изменение поведения, личных привычек и образа жизни ключевого персонала фирмы.

2. Неспособность ключевых сотрудников четко сформулировать миссию, общую и конкурентную стратегии своей фирмы.

3. Проблемы в семье и браке ключевых сотрудников фирмы.

4. Изменение отношения фирмы или ее представителя к банку или к банкиру, особенно заметное снижение интереса к сотрудничеству.

5. Личная необязательность клиента (или его представителя) или снижение уровня обязательности.

6. Неопытность фирмы в данной отрасли или линии бизнеса.

7. Изменения в составе руководства фирмы.

8. Изменения в составе собственников фирмы.

9. Изменения в составе ключевых специалистов.

10. Возвращение проблем, которые уже были решены в прошлом.

11. Неспособность фирмы качественно планировать свою деятельность.

12. Плохие финансовая отчетность и контроль.

13. Невнимание к организационной структуре фирмы.

14. Попытки покупки других компаний (слияния и аквизиции), вторжение в новые отрасли бизнеса и на новые географические рынки, открытие новых линий бизнеса в рамках своей отрасли.

15. Склонность к рискованным операциям и необычным рискам.

16. Нереалистичная ценовая политика фирмы.

17. Невнимательность к производству стандартной продукции или услуг, которые до сей поры были прибыльными линиями бизнеса фирмы.

18. Заторможенная (несвоевременная) реакция на негативные изменения рынка и общеэкономических условий.

19. Отсутствие видимой преемственности в руководстве. Это делает фирму уязвимой к риску утраты ключевых руководителей.

20. Необоснованные изменения в степени централизации руководства.

21. Серьезные изменения в данном бизнесе, отрасли и экономике страны.

22. Наличие или возникновение у фирмы трудовых конфликтов или проблем найма рабочей силы.

23. Квалификационное аудиторское или неблагоприятное мнение.

24. Наличие или появление у фирмы серьезных деловых интересов и операции за пределами нормальной зоны интересов и операций банка.

25. Угроза доброму имени фирмы.

Тревожная симптоматика баланса фирмы

1. Сбои в своевременной сдаче балансов.

2. Удлинение периода оплаты счетов к получению (старение дебиторской задолженности).

3. Уменьшение остатков на текущих счетах и счетах до востребования, принадлежащих фирме, а также сокращение притока наличных и остатков в кассе.

Источник: URL: elitarium.ru/2007/07/18/signaly_o_problemakh_v_firme.html