Методы анализа отраслевой конкуренции в гостиничном бизнесе

Общий подход к анализу отрасли. Любая организация, в том числе и гостиница, всегда принадлежит к той или иной отраслевой структуре.

Под отраслью понимается совокупность организаций, производящих аналогичные продукты и услуги, реализуемые на одном и том же рынке.

Отрасли, так же как и продукты и услуги, характеризуются жизненным циклом. Они могут быть инновационными (зарождающимися), развивающимися, зрелыми и отраслями, переживающими спад.

Для выяснения влияния отрасли на деятельность гостиницы и проводится отраслевой анализ. Его главной задачей является определение ключевых характеристик отрасли, на основе которых в дальнейшем открываются возможности выявления:

• стадии жизненного цикла отрасли и особенно моментов смены одного цикла развития на другой;

• доходного потенциала отрасли;

• сил, которые способны увеличить и уменьшить прибыльность отрасли;

• направлений обеспечения отраслевого конкурентного преимущества и ключевых факторов успеха;

• перспектив отрасли и ее общей привлекательности;

• основных параметров маркетинговой стратегии гостиницы.

Еще одной важной задачей отраслевого анализа является установление и прогноз ключевых факторов успеха.

Ключевые факторы успеха отрасли — это общие для всех организаций данной сферы деятельности управляемые маркетинговые переменные, реализация которых дает возможность улучшить конкурентные позиции гостиниц. Ключевые факторы успеха определяются стадией жизненного цикла отрасли, основными показателями ее развития, наличием и состоянием конкурентной борьбы на рынке.

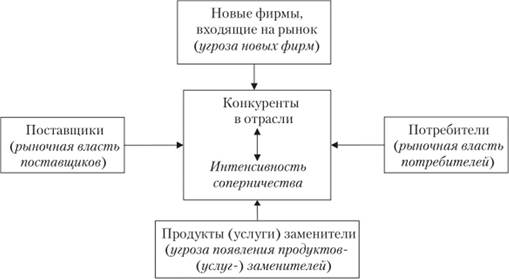

Использование модели конкуренции М. Иоргера для анализа отрасли. С помощью модели М. Портера можно установить, какие силы определяют степень интенсивности конкурентной борьбы в отрасли и воздействуют на се потенциал прибыльности.

Гостиницы, предлагающие аналогичные продукты и услуги, уделяют особое внимание изучению прямой конкуренции и влияющих на нее факторов. Но нс только они определяют отраслевую конкурентную среду. На нее также оказывают влияние гостиницы, предоставляющие продукты (услуги) - заменители (субституты), новые гостиницы, входящие в отрасль, а также поставщики и клиенты (рис. 3.4).

Все перечисленные субъекты рыночных отношений при определенных условиях могут значительно влиять на силу, с которой ведется конкурентная борьба, на изменение позиции гостиницы на рынке. Рассмотрим более подробно эти составляющие на следующем примере.

Будем считать, что отрасль состоит из группы гостиниц (гостиничная отрасль). Для оценки действующих и будущих рыночных сил в рассма-

Рис. ЗА. Модель пяти сил конкуренции М. Портера

триваемой отрасли будет использована пятибалльная шкала: 5 — означает мощную силу воздействия, а 1 — слабую.

Текущий анализ состояния гостиничной отрасли с использованием пяти рыночных сил показал:

1. Входные барьеры, влияющие на проникновение в отрасль новых гостиниц, оцениваются в 5 баллов. Это определяется следующими факторами:

• эффект масштаба (производственного и маркетингового), благодаря которому обеспечивается низкий уровень цен и производственных затрат на гостиничные продукты и услуги;

• значительный уровень необходимого капитала для внедрения в данную отрасль и высокие риски, связанные с производством новых гостиничных продуктов и услуг;

• существующие предпочтения потребителей, их привязанность к действующим гостиничным маркам на гостиничные продукты и услуги;

• наличие продуктовой дифференциации (способность туристских организаций обеспечить уникальность производимых товаров и услуг).

2. Рыночная власть потребителей оценивается в 2 балла:

• трудность найти подобные гостиничные продукты и услуги у конкурирующих гостиниц;

• уникальность предлагаемых гостиничных продуктов и услуг;

• стабилизация цен на гостиничные продукты и услуги.

3. Рыночная власть поставщиков оценивается в 2 балла:

• хорошо отлаженная система отношений с поставщиками;

• отсутствие трудностей в снабжении гостиниц необходимыми материалами, оборудованием, технологиями и т.д.

4. Рост рынка, определяющий соперничество отраслевых гостиниц, оценивается в 5 баллов:

• индивидуализация качественного обслуживания гостей способствует повышению спроса на гостиничные продукты и услуги;

• малочисленность гостиниц, предоставляющих подобные продукты и услуги;

• отсутствие иностранных гостиниц, предоставляющих подобные продукты и услуги.

5. Угроза появления продуктов- (услуг-) заменителей оценивается в 2 балла:

• отсутствие склонности потребителей к услугам-заменителям;

• высокая стоимость переключения на другие услуги.

Вывод. Действующие в настоящее время конкурентные силы в отрасли слабые, а прибыльность отрасли — высокая.

Долгосрочный прогноз состояния гостиничной отрасли (на три года вперед) с использованием пяти рыночных сил показал:

1. Входные барьеры, влияющие на проникновение в отрасль новых гостиниц, оцениваются в 3 балла:

• произойдет усиление эффекта масштаба (производственного и маркетингового), благодаря которому будет обеспечиваться снижение производственных затрат и несколько сдерживаться рост цен на гостиничные продукты и услуги;

• несколько увеличится уровень необходимого капитала для внедрения в данную отрасль;

• ослабнут предпочтения потребителей, их привязанность к действующим маркам па гостиничные продукты и услуги из-за появления аналогичных услуг иностранной компании;

• снизится способность гостиниц обеспечить уникальность производимых товаров и услуг.

2. Рыночная власть потребителей оценивается в 4 балла:

• становится более легко найти подобные продукты и услуги конкурирующих гостиниц;

• усиливается сплоченность потребителей;

• повышаются цены на гостиничные продукты и услуги.

3. Рыночная власть поставщиков оценивается в 4 балла:

• система отношений с поставщиками дает периодические сбои;

• имеются отдельные нарушения договорных отношений с поставщиками;

• появление отдельных трудностей в снабжении гостиниц необходимыми материалами, оборудованием, технологиями и т.д.

4. Рост рынка, определяющий соперничество отраслевых гостиниц, оценивается в 3 балла:

• снижение темпов роста рынка и спроса на гостиничные продукты и услуги;

• выход на рынок гостиниц, предоставляющих подобные продукты и услуги;

• появление иностранной гостиницы, которая предоставляет подобные продукты и услуги.

5. Угроза появления услуг-заменителей оценивается в 4 балла:

• появление склонности потребителей к услугам-заменителям;

• снижение стоимости переключения на другие услуги.

Вывод. Через три года произойдет:

• усиление конкурентных сил в отрасли, включая рост соперничества между прямыми конкурентами;

• существенное снижение входных барьеров на рынок;

• усиление власти потребителей и поставщиков;

• увеличение угрозы со стороны услуг-заменителей.

В результате доходность отрасли снизится до среднего значения, а жизненный цикл в перспективе может несколько сместиться от этапа роста к этапу зрелости, что будет способствовать замедлению отраслевого развития. При этом предприятия накопят достаточный опыт в снижении издержек производства, повышении квалификации персонала, индивидуализации обслуживания. Однако переход отрасли в этап зрелости приведет к усилению внутриотраслевой конкуренции. В то же время имеется опасность появления новых конкурентов — иностранных гостиниц, что может привести к еще большему обострению конкурентной борьбы.

Необходимо также учитывать изменения, происходящие в макросреде. Будем считать, что состояние макросреды для анализируемой отрасли определяется четырьмя факторами, включая уменьшение налоговой нагрузки на гостиницы, благоприятные погодные условия для бизнеса, использование прогрессивных стандартов обслуживания (оказывают положительное влияние на деятельность отраслевых гостиниц), наличие разницы в курсах основных валют (оказывает отрицательное влияние на деятельность гостиниц отрасли). С учетом этих аспектов и сделан прогноз состояния отрасли на 3—5 лет вперед.

Все эти возможные отраслевые изменения должны найти отражение в откорректированной или заново разработанной долгосрочной маркетинговой стратегии организации.

Анализ стратегических групп конкурентов (по М. Портеру). В некоторых случаях все действующие и конкурирующие между собой в отрасли гостиницы можно по определенным стратегическим характеристикам объединить в одну группу, но чаще всего — в несколько групп. В группы объединяют гостиницы на основе используемых ими конкурентных подходов, схожих стратегических позиций и используемых стратегий. Выделенные таким образом группы получили название стратегических групп конкурентов.

Стратегическая группа конкурентов — это множество соперничающих организаций в определенной отрасли, имеющих общие черты, включая аналогичные стратегии конкуренции, одинаковые позиции на рынке, а также имеющие другие общие признаки, например, используемые технологии, цены или качество продукции и услуг, каналы сбыта, целевые аудитории, сервис и другие элементы маркетинга.

В рамках этих стратегических групп и ведется наиболее ощутимая внутриотраслевая конкурентная борьба между гостиницами.

Рассмотренные выше пять сил конкуренции оказывают различное воздействие на перспективность и доходность каждой стратегической группы. Если отрасль состоит из одной стратегической группы, то к анализу конкуренции в этой отрасли в целом применима модель пяти сил М. Портера.

В противном случае необходимо использовать модель пяти сил к каждой стратегической группе. Эти же пять сил будут воздействовать и на каждую гостиницу внутри каждой стратегической группы. Каждая группа конкурентов может отличаться от другой одной или несколькими ключевыми характеристиками своей конкурентной стратегии.

В качестве ключевых характеристик, по которым различаются предприятия, в том числе и гостиничные, входящие в различные стратегические группы конкурентов, могут выступать:

• специализация (продуктовая специализация, ориентация на определенные группы потребителей, масштаб конкуренции и др.);

• использование в конкурентной борьбе определенных торговых марок (брендов):

• выбор каналов продвижения товаров и услуг, в том числе использование собственных и посреднических;

• качество предлагаемых товаров и услуг, в том числе рассчитанных на определенные группы потребителей;

• технологическое лидерство, т.е. насколько интенсивно используются новые технологии в процессе производства товаров и услуг;

• наличие вертикальной интеграции, т.е. приобретение или включение в состав действующего предприятия других организаций, входящих в технологический процесс производства на ступенях до и после технологического процесса;

• стремление предприятия к достижению лидерства но издержкам в рамках процесса производства и продвижения товаров и услуг;

• обслуживание потребителей, включая предоставляемый сервис, индивидуальный подход к клиентам и др.;

• ценовая политика, которая соответствует выбранной ценовой стратегии;

• соотношение между собственными и заемными средствами;

• отношение к материнской организации и влияние последней па действующую организацию.

Для анализа конкурентных позиций гостиниц в отрасли используется позиционная карта стратегических групп конкурентов (карта позиционирования).

Построение позиционной карты стратегических групп конкурентов осуществляется в определенной последовательности:

• используется набор выше перечисленных характеристик;

• из этого набора отбираются две наиболее существенные характеристики, по которым различаются предприятия отрасли. Таких пар может быть несколько;

• строится график в координатах отобранных пар характеристик и па него наносятся точки, отражающие положение организаций отрасли;

• близко расположенные организации на графике объединяются в стратегическую группу;

• выделенная таким образом стратегическая группа очерчивается кругом, диаметр которого равен занимаемой доли рынка входящими в круг организациями.

На основе использования позиционной карты определяется стратегическая группа конкурентов, к которой принадлежит конкретная анализируемая гостиница.

Стратегические группы конкурентов можно устанавливать не только для гостиниц, но и для их продуктов и услуг.

Пример

На региональном рынке представлены гостиницы, которые конкурируют между собой и различаются качеством предоставляемых услуг, и их средней ценой. Экспертная группа определила среднее качество услуг гостиниц по 100-балльной шкале, а среднюю цену услуг — по 1000-балльной шкале. Требуется построить позиционную карту стратегических групп конкурирующих гостиниц на основе исходных данных, приведенных в табл. 3.4, и оценить положение гостиницы "2".

Таблица 3.4

Исходные данные для построения позиционной карты конкурентов

|

№ п/п |

Гостиница |

Цена, баллы |

Качество, баллы |

|

1 |

"X" |

300 |

70 |

|

2 |

"У" |

400 |

80 |

|

3 |

<<2" |

400 |

70 |

|

4 |

"У" |

600 |

80 |

|

5 |

600 |

90 |

|

|

6 |

750 |

70 |

|

|

7 |

"<2" |

750 |

80 |

Построенная по исходным данным, указанным в табл. 3.4, позиционная карта стратегических групп конкурентов приведена на рис. 3.5.

Рис. 3.5. Позиционная карта стратегических групп конкурентов

Рассмотрение позиционной карты показывает, что:

• наиболее важной характеристикой, влияющей на разграничение гостиниц, является средняя цена услуг;

• четко обозначились две стратегические группы конкурентов. Первая группа включает в свой состав гостиницы "2", "У", "X" и рассчитана на потребителей с низ-

кими доходами. Вторая группа состоит из четырех гостиниц "£/", "V**. "О" и которые обслуживают потребителей с высокими доходами;

• гостиница занимает промежуточное положение между гостиницами "X" (имеет несколько более низкую цену) и " У" (имеет более высокое качество услуг).