Методы анализа основной тенденции (тренда) в рядах динамики

Важной задачей статистики при анализе рядов динамики является определение основной тенденции развития, присущей тому или иному ряду динамики.

Под основной тенденцией развития ряда динамики понимают изменение, определяющее общее направление развития. Это систематическая составляющая долговременного действия. В некоторых случаях общая тенденция ясно прослеживается в динамике рассматриваемого показателя, в других случаях она может не просматриваться из-за ощутимых случайных колебаний. Например, в отдельные моменты времени сильные колебания розничных цен могут заслонить наличие тенденции к росту или снижению этого показателя. В связи с этим для выявления основной тенденции развития в статистике применяют две группы методов: 1) сглаживание или механическое выравнивание отдельных уровней ряда динамики с использованием фактических значений соседних уровней; 2) выравнивание с применением кривой, проведенной между конкретными уровнями таким образом, чтобы она отражала тенденцию, присущую ряду, и одновременно освободила его от незначительных колебаний.

Рассмотрим методы каждой группы.

Метод укрупнения интервалов основан на укрупнении периодов времени, к которым относятся уровни. Например, ряд недельных данных можно преобразовать в ряд помесячной динамики, ряд квартальных данных — заменить годовыми уровнями. Уровни нового ряда могут быть либо получены путем суммирования уровней исходного ряда, либо представлять средние уровни.

Сглаживание ряда динамики является распространенным приемом при выявлении тенденции развития. Суть различных приемов сглаживания сводится к замене фактических уровней ряда расчетными, которые в меньшей степени подвержены колебаниям. Это способствует более четкому проявлению тенденции развития.

Метод простой скользящей средней заключается в следующем: вычисляется средний уровень из определенного числа первых по порядку уровней ряда, затем средний уровень из такого же числа уровней, начиная со второго, далее — начиная с третьего и т.д. Таким образом, при расчете средних уровней они как бы "скользят" по ряду динамики от его начала к концу, каждый раз отбрасывая один уровень вначале и добавляя один следующий. Отсюда название — скользящая средняя.

Каждое звено скользящей средней — это средний уровень за соответствующий период, который относится к середине выбранного периода, если число уровней ряда динамики нечетное.

Нахождение скользящей средней по четному числу уровней ряда динамики несколько сложнее, так как средняя величина может быть отнесена только к середине между двумя датами. Например, средняя величина, найденная для четырех уровней, относится к середине между вторым и третьим, третьим и четвертым уровнями. Для того чтобы ликвидировать этот недостаток, применяют так называемый способ центрирования. Центрирование заключается в нахождении средней из двух смежных скользящих средних. Это дает возможность отнести полученную скользящую среднюю к определенной дате. При центрировании необходимо находить скользящие суммы, скользящие средние, не центрированные по этим суммам, и средние из двух смежных нецентрированных скользящих средних.

Пример. Покажем расчет трех- и четырехуровневой скользящих средних (габл. сЧ.б).

Недостаток метода простой скользящей средней состоит в том, что сглаженный ряд динамики сокращается ввиду невозможности получить сглаженные уровни для начала и конца ряда. Этот недостаток устраняется применением метода аналитического выравнивания для анализа основной тенденции.

Аналитическое выравнивание предполагает представление уровней данного ряда динамики в виде функции времени у =/(0-

При таком подходе изменение явления связывают лишь с течением времени, считается, что влияние других факторов несущественно или косвенно сказывается через фактор времени. Правильно построенная модель должна соответствовать характеру изменения тенденции исследуемого явления. Выбранная функция позволяет получить выровненные или теоретические значения уровней ряда динамики.

Для отображения основной тенденции развития явлений во времени применяют различные функции: полиномы разной степени, экспоненты, логистические кривые и др.

Полиномы имеют следующий вид:

• полином 1-й степени:

• полином 2-й степени:

• полином 3-й степени:

• полином п-н степени:

где "0, а2, ап — параметры полиномов; I — условное обозначение времени.

В статистической практике параметры невысокой степени иногда имеют конкретную интерпретацию характеристик динамического ряда. Так, параметр а0 характеризует средние условия развития ряда динамики, параметр а, — скорость роста, параметр а2 — ускорение роста, параметр а3 — изменение ускорения.

Оценка параметров в моделях (8.14) находится методом наименьших квадратов. Суть его состоит в определении таких параметров (коэффициентов), при которых сумма квадратов отклонений расчетных значений уровней от фактических значений была бы минимальной. Таким образом, эти оценки находятся в результате минимизации выражения

где п — длина ряда динамики; у( — фактическое значение уровня ряда динамики; уг — расчетное значение.

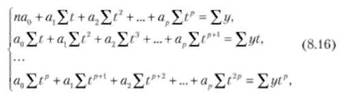

В результате минимизации выражения (8.15) получается система нормальных уравнений:

где п — число членов в ряду динамики, I = 1,2,п.

Система (8.16), состоящая нзр + 1 уравнений, содержит

в качестве известных величин ^у, —" Х^Р" т,е- СУМ" мы наблюдаемых значений уровней динамического ряда, умноженные на показатели времени в степени 1, 2, р, и неизвестных величин а.. Решение этой системы относительно а0, ах,ар дает искомые значения параметров.

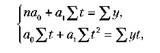

Системы для расчета параметров полиномов невысоких степеней намного проще. Обозначим последовательные параметры полиномов как а0, а{1 а2. Тогда система нормальных уравнений для оценивания параметров прямой у1 = а0 а$ примет следующий вид:

для параболы 2-го порядка (г/, = а0 + а,£ + а./1):

Составление нормальных уравнений можно упростить, воспользовавшись тем, что величины уг уЬ2 и т.д. не зависят от конкретных уровней ряда. Эти суммы являются функциями только числа членов в динамическом ряду. Для них получены следующие формулы:

Другой подход к упрощению расчетов заключается в переносе начала координат в середину ряда динамики. В этом случае упрощаются сами нормальные уравнения, а также уменьшаются абсолютные значения величин, участвующих в расчете. Если до переноса начала координат I было равно

1, 2.....п, то после переноса для нечетного числа уровней

ряда £ = -3, -2, -1,0, 1,2, 3,...; для четного числа уровней ряда Т. = -5, -3, -1, 1,3,5,....

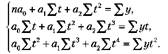

Следовательно, ^[ и все ^£;', у которых р — нечетное число, равны 0. Таким образом, все члены уравнений, содержащие £г с такими степенями, могут быть исключены. Системы нормальных уравнений теперь упрощаются:

• для прямой:

• параболы 2-го порядка:

Решая системы (8.17) и (8.18), получим величины параметров соответствующих полиномов.

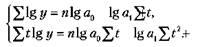

При сглаживании ряда динамики по показательной кривой {у1 = а0а) для определения параметров применяют также метод наименьших квадратов, но только к логарифмам исходных данных. Так, для нахождения параметров показательной функции необходимо решить следующую систему уравнений:

Если ^£ = 0, то параметры уравнения 1^а0 и &ах находим по формулам:

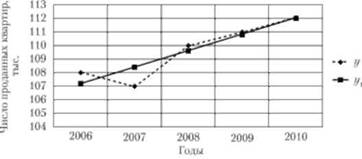

Пример. Необходимо определить основную тенденцию ряда динамики числа проданных квартир в регионе Nз'л 2006—2010 гг. (табл. 8.7).

Первые две графы — ряд динамики, подвергаемый выравниванию, дополняются графой 2, в которой показана система отсчета времени I. Причем эта система выбирается таким образом, чтобы у{ = 0. В качестве функции выравнивания выбрано уравнение прямой линии: у1 =а0 а^, параметры данного уравнения найдем по упрощенным формулам:

Затем в графах 3 и 4 проведем необходимые расчеты. Отсюда

Уравнение прямой будет иметь следующий вид:

Таблица исходных и расчетных данных

|

Год |

Число проданных |

1 |

г2 |

У |

и |

|

квартир у, тыс. ед. |

У> |

||||

|

а |

1 |

2 |

3 |

4 |

5 |

|

2006 |

108 |

-2 |

4 |

-216 |

107,2 |

|

2007 |

107 |

-1 |

1 |

-107 |

108,4 |

|

2008 |

110 |

0 |

0 |

0 |

109,6 |

|

2009 |

111 |

-1 |

1 |

-111 |

110,8 |

|

2010 |

112 |

-2 |

-224 |

112,0 |

|

|

Итого |

548 |

0 |

10 |

-12 |

548,0 |

На основе этого уравнения находятся выровненные годовые уровни путем подстановки в него соответствующих значении I (графа 5 табл. 8.7).

Полученное уравнение показывает, что число проданных квартир в регионе растет в среднем на 1,2 тыс. ед. в год. Таким образом, величина параметра ах в уравнении прямой показывает среднюю величину абсолютного прироста выровненного ряда динамики.

Сумма уровней эмпирического ряда (Х#,) полностью совпала с суммой расчетных значений выровненного ряда (^у,).

Результаты произведенного аналитического выравнивания ряда динамики проданных квартир за 2006—2010 гг. и фактические данные отражены на рис. 8.2.

Рис. 8.2. Динамика числа проданных квартир в регионе N за 2006-2010 гг.