Методики расчета тарифных ставок по рисковым видам страхования

Распоряжением Росстрахнадзора от 8 июля 1993 г. № 02-03-36 утверждены две методики расчета тарифных ставок по рисковым видам страхования.

Первая методика применяется при следующих условиях:

1) существует статистика либо какая-то другая информация по рассматриваемому виду страхования, позволяющая оценить:

— вероятность наступления страхового случая;

— среднюю страховую сумму;

— среднее страховое возмещение при наступлении страхового случая;

2) предполагается, что не будет опустошительных страховых событий, когда одно событие влечет за собой несколько страховых случаев;

3) расчет страховых тарифов производится при заранее известном количестве договоров, которые предполагается заключить со страхователями.

Нетто-ставка (7",,) состоит из двух частей — основной части (Т0) и рисковой надбавки (Гр)

Ключевым фактором для расчета основной части нетто-ставки является убыточность страховой суммы

Рисковая надбавка необходима для того, чтобы учесть неблагоприятные колебания показателя убыточности страховой суммы.

Существует два варианта расчета рисковой надбавки.

При наличии статистики о страховых возмещениях и возможности вычисления среднеквадратического отклонения возмещений при наступлении страховых случаев (о1У) рисковая надбавка рассчитывается для каждого риска:

При отсутствии данных о среднеквадратическом отклонении страхового возмещения рисковая надбавка определяется по следующей формуле:

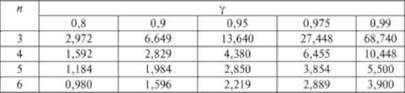

где а (у) — коэффициент, который зависит от гарантии безопасности. Его значения приведены в табл. 4.1.

Таблица 4.1. Значения коэффициента а, зависящего от гарантии безопасности

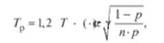

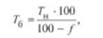

Брутто-ставка (Т§) рассчитывается по следующей формуле:

где/— доля нагрузки в брутто-ставке, %.

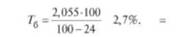

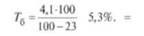

Пример 2. Страховщик проводит страхование от несчастных случаев. Вероятность наступления страхового случая 0,05. Средняя страховая сумма 80 тыс. руб. Среднее страховое возмещение 30 тыс. руб. Количество заключенных договоров 6000. Доля нагрузки в тарифной ставке 24%. Среднее квадратичное отклонение 8 тыс. руб.

Определить тарифную ставку при гарантии безопасности 0,95.

Решение.

1) Основная часть нетто-ставки (см. формулу (4.12))

2. Рисковая надбавка (см. формулу (4.13))

3. Нетто-ставка (см. формулу (4.11))

4. Брутто-ставка (см. формулу (4.15))

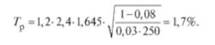

Пример 3. Рассчитать тарифную ставку при страховании профессиональной ответственности аудиторов исходя из следующих данных:

— средняя страховая сумма — 150 тыс. руб.;

— среднее страховое возмещение — 120 тыс. руб.;

— вероятность наступлении страхового случая — 0,03;

— число договоров — 250;

— коэффициент, зависящий от гарантии безопасности, — 1,645;

— доля нагрузки в брутто-ставке — 23%.

Решение.

1. Основная часть нетто-ставки

2. Рисковая надбавка (см. формулу (4.14"

3. Нетто-ставка (см. формулу (4.11))

4. Брутто-ставка (см. формулу (4.15))

Вторую методику расчета страховых тарифов по рисковым видам страхования рекомендуется использовать при наличии статистики об убыточности страховой суммы за определенный период времени и возможности прогноза ее на следующий год.

Пример 4. Определить брутто-ставку при страховании имущества юридических лиц на основе страховой статистики за пять лет с учетом прогнозируемого уровня убыточности страховой суммы на следующий год (при заданной гарантии безопасности 0,9):

Нагрузка в брутто-ставке составляет 22%.

Решение.

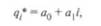

1. Основная часть нетто-ставки (Т0) равна прогнозируемому уровню убыточности страховой суммы на следующий за анализируемым периодом год. Для расчета используем модель линейного тренда, согласно которой фактические данные об убыточности страховой суммы выравниваем на основе линейного уравнения:

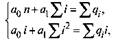

где </,.* — выровненный показатель убыточности страховой суммы (выровненная убыточность); а0, а{, — параметры линейного тренда; / — порядковый номер соответствующего года. Параметры линейного тренда определяем методом наименьших квадратов, решив следующую систему уравнений с двумя неизвестными:

где п — число анализируемых лет.

Данную систему уравнений можно упростить, если начать отсчет лет с середины ряда. Тогда а система уравнений примет вид

Расчет параметров линейного уравнения показан в табл. 4.2.

Таблица 4.2. Расчет параметров уравнения прямой и среднеквадратического отклонения фактических значений убыточности от выровненных

После подстановки расчетных данных из табл. 4.2 получаем

Таким образом, линейное уравнение имеет следующий вид:

Подставляя значения / в уравнение, определяем выровненные уровни убыточности страховой суммы для каждого года (см. табл. 4.2, графа 6).

Прогнозируемая убыточность страховой суммы на следующий (за последним анализируемым) год составит

Следовательно, основная часть нетто-ставки на следующий за рассматриваемым периодом год (Г0)равна 3,76% страховой суммы. 2. Рисковая надбавка

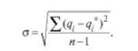

здесь а — среднеквадратическое отклонение фактических уровней убыточности от выровненных:

После подстановки рассчитанных в табл. 4.2 показателей (итог графы 8) в приведенную формулу получим

Коэффициент р в формуле для расчета рисковой надбавки зависит от заданной гарантии безопасности у (той вероятности, с которой собранных взносов хватит на выплаты страховых возмещений) и числа анализируемых лет п. Значение р берется из используемой в данной методике табл. 4.3.

Таблица 4.3. Значения коэффициента β, зависящего от гарантии безопасности (у) и числа анализируемых лет (n)

При гарантии безопасности 0,9 для пяти анализируемых лет коэффициент р равен 1,984. Рисковая надбавка

3. Нетто-ставка

4. Брутто-ставка (см. формулу (4.15))

Для расчета страховых тарифов по рисковым видам страхования страховые компании могут использовать и другие методики, обоснованность которых должна быть подтверждена с помощью математических методов, учитывающих специфику страховых операций.

Ниже представлена методика расчета страховых тарифов по рисковым видам страхования, предлагаемая статистиками.

В основе расчета нетто-ставки лежит убыточность страховой суммы за период, предшествующий расчетному (обычно за пять предыдущих лет).

Основная часть нетто-ставки (7"0) равна средней убыточности страховой суммы за предшествующий период и определяется по формуле

где п — число лет.

Рисковая надбавка (Тр) определяется но следующей формуле:

где о — среднеквадратическое отклонение убыточности страховой суммы за предшествующий период, которое определяется по формуле

где Г— коэффициент доверия, зависящий от требуемой вероятности, с которой собранных страховых взносов хватит на страховые выплаты по наступившим страховым случаям. Некоторые значения этих величин приведены в табл. 4.4.

Таблица 4.4. Значение вероятности при разной величине коэффициента доверия

Пример 5. В страховой организации имели место следующие значения показателя убыточности страховой суммы по добровольному страхованию домашнего имущества граждан:

|

Показатель |

Годы |

||||

|

1-й |

2-й |

3-й |

4-й |

5-й |

|

|

Убыточность страховой суммы, % |

1,2 |

1,4 |

1.1 |

1,5 |

|

Определить:

1) основную часть нетто-ставки;

2) с вероятностью 0,954 рисковую надбавку;

3) нетто-ставку и брутто-ставку при условии, что нагрузка но страхованию домашнего имущества составляет 26% в брутто-ставке.

Решение.

1. Основная часть нетто-ставки будет равна средней убыточности страховой суммы за предшествующие пять лет (см. формулу (4.16))

2. Для расчета рисковой надбавки (см. формулу (4.17)) вначале определим коэффициент доверия.

При вероятности 0,9541 = 2 (см. табл. 4.4).

Затем рассчитаем среднеквадратическое отклонение (см. формулу (4.18))

Отсюда

3. Нетто-ставка (см. формулу (4.11))

4. Брутто-ставка (см. формулу (4.15))

Тарифная политика страховщиков и принципы ее формирования

Тарифная политика — целенаправленная деятельность страховщика по разработке и обоснованию страховых тарифов с целью обеспечения доступности страховых услуг и прибыльности страховых операций.

Тарифная политика базируется на следующих принципах:

1. Эквивалентность страховых отношении сторон.

Размер нетто-ставки должен максимально соответствовать вероятности ущерба, обеспечивая тем самым возвратность средств страхового фонда за период страхования той совокупности страхователей, в масштабе которой формируется страховой тариф.

2. Доступность страховых тарифов для широкого круга страхователей.

Чрезмерно высокие ставки препятствуют развитию страхования, сокращая спрос на страховые услуги.

3. Стабильность размеров страховых тарифов в течение длительного периода.

Неизменные размеры страховых тарифов удобны как страховщикам, так и страхователям:

— страховщики имеют возможность формировать и сохранять определенный круг страхователей, поддерживать на требуемом уровне финансовую устойчивость и платежеспособность;

— страхователи могут планировать свои расходы на страхование, а также получать экономическую выгоду, покупая страховую защиту без увеличения своих затрат на нес в течение определенного периода.

4. Гибкость страховых тарифов с учетом особенностей рисковых обстоятельств.

Страховые тарифы должны устанавливаться дифференцированно в зависимости от факторов, влияющих на вероятность наступления страхового случая. Для учета конкретной степени риска к дифференцированным страховым тарифам необходимо применять повышающие и понижающие коэффициенты.

5. Обеспечение самоокупаемости и рентабельности страховых операции.

Размеры страховых тарифов должны обеспечивать поступление страховых премий в объеме, позволяющем не только покрывать расходы страховщика, но и получать прибыль.