Методика распределения косвенных расходов с использованием единой базы распределения (традиционная)

Как следует из заголовка, особенностью традиционной методики распределения косвенных расходов является применение единой базы распределения для всех групп расходов: общепроизводственных, общехозяйственных и, при необходимости, коммерческих расходов. Примеры баз распределения: заработная плата производственных рабочих, часы труда производственных рабочих, прямые затраты на производство продукции, количество затраченных на производство основных материалов, объем производства, выручка, коэффициенто-машиночасы, сметные ставки одного часа работы оборудования и др. Следует иметь в виду, что вариативность результата зависит от выбранной базы распределения.

Пример 4.5

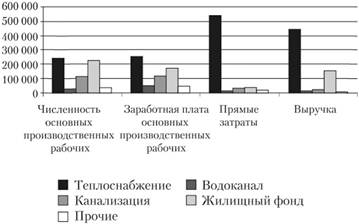

На многопрофильном предприятии "Жилкомхоз" проведен анализ влияния баз распределения косвенных затрат на себестоимость услуг четырех видов деятельности. Не вдаваясь в подробности частной ситуации, воспользуемся результатами моделирования в качестве иллюстрации общего правила: себестоимость отдельных видов продуктов зависит от выбора единой базы распределения и себестоимость отдельных видов продуктов изменяется при смене одной базы распределения на другую (рис. 4.3).

Общехозяйственные расходы, руб.

Рис. 4.3. Иллюстрация зависимости величины затрат, приходящихся на объект калькулирования, от баз распределения косвенных расходов

Как видно, применение в качестве базы распределения численности или заработной платы основных производственных рабочих обусловливает примерно одинаковую структуру распределения общехозяйственных расходов между объектами калькулирования себестоимости. Использование в качестве базы распределения прямых затрат приведет к тому, что более 90% общехозяйственных расходов будут списаны на центр прибыли "Теплоснабжение", что обусловлено значительной стоимостью топлива (каменного угля).

Проблемы распределения расходов на обслуживание производства и управления имеют вековую историю. В 1928 г. в книге "Фабричная бухгалтерия в связи с калькулированием и статистикой" немецкий специалист Б. Пенндорф отмечает, что, хотя общие расходы должны быть ниже специальных, это бывает в немногих случаях. В большинстве случаев прямые издержки понижаются, а общие расходы увеличиваются, так как для повышения рентабельности производства усиливается разделение труда, производство механизируется (Соколов, 2000). Актуальность проблемы возрастает. Это связано, с одной стороны, с ростом фондоемкости производств, развитием автоматизированных производств, ведущим к увеличению доли общепроизводственных затрат в себестоимости продукции; с другой – со снижением удельного веса в совокупных затратах самой популярной базы распределения – заработной платы основных производственных рабочих. Для решения проблем идет поиск в направлении как разработки адекватных баз распределения при сохранении традиционного одноступенчатого калькулирования, так и создания альтернативных калькуляционных систем.

Пример 4.6

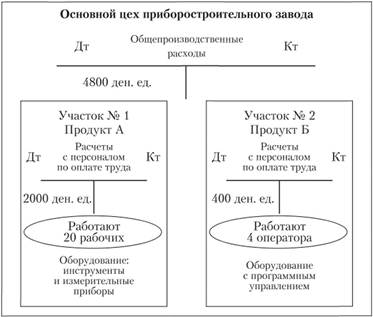

Рассмотрим условную ситуацию, несколько сгустив краски, чтобы ярче проявился эффект искажения себестоимости конкретных продуктов при выборе неадекватной базы распределения косвенных расходов. Допустим, что в основном цехе приборостроительного завода выделены два участка: 1) с преобладанием ручного труда, на нем осуществляется доводка некоторых креплений, используются инструменты и измерительные приборы; 2) с автоматизацией производственного процесса. На участке (1) работают 20 человек со средней заработной платой 100 у.е.; на участке (2) работают четыре оператора с такой же средней заработной платой. В качестве базы распределения ОПР в учетной политике выбрана основная заработная плата производственных рабочих. Исходные данные на рис. 4.4 необходимо использовать при распределении общепроизводственных расходов на объекты калькулирования себестоимости продукции А и Б.

Рис. 4.4. Распределение общепроизводственных расходов (исходные данные)

Применяя пошаговую процедуру распределим общепроизводственные расходы примера 4.6.

Шаг 1. Сумма по группе распределения "Общепроизводственные расходы" составляет 4800 ден. ед. Данная сумма сформировалась на счете 25 "Общепроизводственные расходы" и включает расходы по содержанию и эксплуатации оборудования в сумме 4100 ден. ед. (на оплату труда высококвалифицированных специалистов по наладке и ремонту оборудования, специалистов по электронной технике; затраты на запчасти, смазочные материалы, электроэнергию; амортизация и др.); прочие общецеховые расходы в сумме 700 ден. ед.

Шаг 2. Определяется общая сумма базы распределения – основной заработной платы производственных рабочих: 2000 + + 400 = 2400 ден. ед.

Шаг 3. Определяется коэффициент распределения: 4800:2400 = 2.

Шаг 4. Определяется сумма общепроизводственных расходов, приходящаяся на продукт А, вырабатываемый на участке (1): 2000 × 2 = 4000 ден. ед.; приходящаяся на продукт Б, вырабатываемый на участке (2): 400 × 2 = 800 ден. ед.

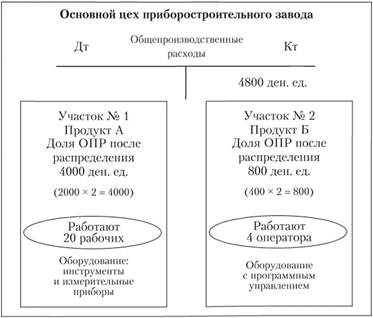

Результаты распределения показаны на рис. 4.5.

Как видно из расчетов, складывается абсурдная ситуация, когда на высокотехнологичную продукцию попадает незначительная доля затрат на ОГЛАВЛЕНИЕ и эксплуатацию оборудования. В то же время на продукцию, вырабатываемую на участке с ручным трудом, попадает основная сумма расходов на обслуживание сложного оборудования.

Улучшить результаты распределения косвенных расходов можно следующими способами. Способ 1 – анализируется возможность прямого распределения расходов, входящих в группу.

Пример 4.6 (окончание)

В составе распределяемой группы общепроизводственных расходов состоит статья "Расходы на ОГЛАВЛЕНИЕ оборудования" в сумме 4100 руб. Эти расходы связаны с производством продукции Б на участке № 2 цеха. Поэтому их возможно и целесообразно прямо отнести на заказ по изготовлению продукции Б.

Рис. 4.5. Распределение общепроизводственных расходов (результат)

Способ 2 – производится анализ альтернативных вариантов баз распределения. При выборе адекватной базы распределения необходимо производить в первую очередь логический анализ наличия причинно-следственной связи между распределяемыми затратами и объектом калькулирования себестоимости. В ряде случаев подбор базы распределения осуществляется исходя из определенной задачи. Тогда целесообразно проводить анализ по методике "что будет, если" (пример 4.7).

Пример 4.7

На предприятии по производству соков и нектаров при начислении премии менеджерам по продажам учитывались не только размер принесенной предприятию выручки, но и маржинальная прибыль. Поэтому менеджеры были заинтересованы в реализации высокорентабельной продукции. Нерентабельный напиток "Бура- тино", необходимый для ассортиментной линейки, подвергался нападкам со стороны продавцов, которые требовали прекратить его производство. Проблему, связанную с мотивацией персонала, решили в бухгалтерии, заменив базу распределения общепроизводственных расходов с объема в литрах вылитых соков и напитков на вес затраченного концентрата. При производстве проблемного напитка использовалось существенно меньше сокового концентрата, чем при производстве другой продукции. Поэтому общепроизводственные расходы перераспределились на соки, тем самым повысив рентабельность напитка.

Способ 3 – группы косвенных расходов дробятся, для каждой новой группы подбирается индивидуальная база распределения.

Способ 4 – осуществляется переход на методику АВС (Activity based costing).