Лекция 8. Место Европейского союза в системе международной торговли

В результате изучения данной главы студент должен:

знать

• основные тенденции развития одного из важнейших глобальных субъектов международных экономических отношений – Европейского союза и его основных членов,

• факторы, влияющие на современную динамику, структуру и географию внешней торговли ЕС;

• направления и характер внешних связей ЕС с Российской Федерацией;

уметь

• осуществлять поиск и анализ данных, определяющих современную ситуацию во внешнеэкономических связях ЕС, выявлять их характерные черты, структуру и направление, движущие силы;

• определять ключевые факторы влияния в сфере внешней торговли Европейского союза, анализировать их, использовать в преломлении к российско-европейскому сотрудничеству;

владеть навыками

• анализа основных тенденций развития ЕС как глобального участника международной торговли и основного торгового партнера Российской Федерации;

• интерпретации полученных в процессе анализа результатов в виде сформулированных выводов и предложений, в том числе в сфере торговых связей Российской Федерации.

Положение ЕС в системе международной торговли

Европейский союз (ЕС) представляет собой уникальное явление в мировой экономической истории, и он играет огромную роль в развитии международной торговли. Бо́льшая часть роста мирового товарооборота долгие десятилетия обеспечивалась Западной Европой, и в настоящее время значение этого региона – определяющее в мире по многим параметрам.

Становление ЕС прошло несколько этапов расширения – 6, 9, 10, 12, 15, 25, 27 и вот уже 28 стран образуют это объединение. Однако главным был не количественный рост числа участников, а все возрастающий круг тем, подпадающих под единое европейское регулирование. Начав в 1951 г. с создания Европейского объединения угля и стали (ЕОУС), страны Европы пришли к формированию общего политического и экономического пространства, где ключевую роль играют общеевропейские, а не национальные интересы и где на практике осуществляются четыре свободы передвижения: товаров, услуг, капиталов, людей. По оценке одного из виднейших российских специалистов по Европе профессора Н. П. Шмелева, в некоторых странах ЕС внутренняя политика более чем на 50% определяется европейским интеграционным законодательством, а в таких областях, как экономика, сельское хозяйство и защита окружающей среды, – на 80% [1].

Анализ места ЕС в системе международной торговли невозможен без понимания сути факторов, приведших к образованию единой Европы. Объективной основой для объединения европейских государств стали процессы интернационализации и глобализации. Можно в связи с этим процитировать слова бывшего премьер-министра Италии и председателя Еврокомиссии Р. Проди: "Расширение Европы – это необходимость в глобализирующемся мире, и, конечно, оно дает нам огромные политические преимущества, Единственный способ противостоять США и бурно развивающемуся Китаю, а также усилить свое мировое влияние – это образовать сильную объединенную Европу" [2].

В настоящее время Евросоюз переживает тяжелые времена. Все более отчетливо звучат голоса противников европейской интеграции, делаются прогнозы о скором выходе из Союза и еврозоны той или иной страны, растет так называемый евроскепсис, который определенная часть жителей ЕС выражает в словах: "люблю Европу, ненавижу Евросоюз" [3]. Хотя ни одна страна не решилась на государственном уровне поставить вопрос о выходе из Союза, опросы общественного мнения показывают, что многие недовольны: 78% опрошенных в Греции, 77 – во Франции, 75 – в Италии, 60 – в Испании и 43% в Германии полагают, что членство в ЕС нанесло удар по их национальным экономикам [4].

Европейский союз (Евросоюз, ЕС) – экономическое и политическое объединение 28 европейских государств, был юридически закреплен Маастрихтским договором в 1992 г. (вступившим в силу 1 ноября 1993 г.). С помощью стандартизированной системы законов, действующих во всех странах Союза, был создан общий рынок, гарантирующий свободное движение людей, товаров, капитала и услуг, включая отмену паспортного контроля в пределах Шенгенской зоны, в которую входят как страны-члены, так и другие европейские государства. Союз принимает законодательные акты в сфере правосудия и внутренних дел, вырабатывает общую политику в области торговли, сельского хозяйства, рыболовства и регионального развития. 18 стран Союза ввели в обращение единую валюту, евро, образовав еврозону (евро в наличном обращении – с 2002 г.). В 2007 г. был подписан Договор о внесении изменений в Договор о Европейском союзе и Договор об учреждении Европейского сообщества, или Договор о реформе ЕС, созданный с целью улучшения функционирования ЕС и укрепления его роли и позиций на мировой арене в условиях глобальных изменений (Лиссабонский договор).

Являясь субъектом международного публичного права, Союз участвует во всех формах международных отношений, проводит общую согласованную внешнюю и оборонную политику, имеет свои дипломатические миссии в разных странах, а также представительства в ООН, ВТО, Большой восьмерке и Группе двадцати. ЕС – международное образование, сочетающее признаки международной организации и государства. В определенных областях решения принимаются независимыми наднациональными институтами, а в других осуществляются посредством переговоров между государствами-членами. Наиболее важными институтами ЕС являются: Европейская комиссия, Совет ЕС, Европейский совет, Суд Европейского союза, Европейская счетная палата и Европейский центральный банк, Европейский парламент.

Родоначальником европейской интеграции можно назвать министра иностранных дел Франции Роберта Шумана, который в своем выступлении 9 мая 1950 г. предложил идею промышленной интеграции. 9 мая сейчас отмечается в Евросоюзе как день Европы. Первым шагом стало подписание в 1951 г. Бельгией, Германией, Италией, Люксембургом, Нидерландами и Францией договора об учреждении Европейского объединения угля и стали (ЕОУС) с целью объединения европейских ресурсов угольной и металлургической промышленности. Он вступил в силу с июля 1952 г., получив название Парижский. В 1957 г. эти же шесть государств учредили Европейское экономическое сообщество (ЕЭС, Общий рынок) и Европейское сообщество по атомной энергии (Евратом). Самым важным и широким по сфере компетенции из этих трех европейских сообществ являлось ЕЭС (Римский договор). В дальнейшем объединение развивалось вширь и вглубь до нынешнего уровня интеграции.

Источник: URL: europa.eu/index_en.htm

Тем не менее на данный момент европейская инициатива остается единственным в мире образцом в целом успешного интеграционного проекта, подтверждением возможности преодоления имеющихся между странами противоречий путем переговоров и соглашений. В этом русле развивается и политика ЕС по формированию вокруг себя дружественного окружения соседних и даже отдаленных государств путем заключения различного рода соглашений об ассоциации, свободной торговле, сотрудничества в различных областях.

В международных делах, в том числе мировой торговле, ЕС выступает как единый субъект, занимающий лидирующие позиции практически по всем показателям. Достаточно сказать, что ЕС занимает седьмое место в мире по территории, третье по населению (508 млн чел. в 2012 г.), первое по размерам ВВП (15,7 трлн долл.). Вместе с тем по отдельности даже самые значительные страны – участницы ЕС уступают по экономическим масштабам мировым лидерам. Даже Германия, общепризнанная мировая экономическая держава, имеет ВВП (по ППС по списку МВФ) в размере 3,2 трлн долл., почти вчетверо меньше, чем у Китая, ниже, чем у Японии и Индии. Экономики других стран ЕС еще меньше (трлн долл.): ВВП Великобритании – 2,3; Франции – 2,2; Италии – 1,8; Испании – 1,4 [5]. Характерной чертой Евросоюза является высокая степень асимметрии его членов. Некоторые европейские страны являются просто экономическими карликами. Интересно, что пять стран-членов с наибольшим ВВП (Германия, Франция, Великобритания, Италия и Испания) дают более 70% всего ВВП Евросоюза, а 10 стран с наименьшим ВВП – 3%.

Позиция ЕС в международной торговле достаточно стабильна на протяжении нескольких десятилетий, и по совокупным показателям он занимает первое место в мире по размерам экспорта и импорта. Что касается торговли стран ЕС между собой, то она рассматривается как внутренняя и выделяется европейской и международной статистикой в отдельные разделы. Вместе с тем значение ее велико, и в общем объеме торговли ЕС доля внутризонального экспорта составляет более 60% (табл. 8.1), а в некоторых странах и выше: в Люксембурге – более 80%, а в Чехии и Словакии – почти 80%, что демонстрирует высокую степень интегрированности европейских экономик [6] .

Таблица 8.1. Внутризональный экспорт ЕС(27)

|

Годы |

2000 |

2005 |

2006 |

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

|

Млн долл. |

1607,6 |

2725,7 |

3106,0 |

3610,9 |

3963,2 |

3028,8 |

3330,8 |

3838,0 |

3630,2 |

|

% к итогу |

67,53 |

67,62 |

67,83 |

67,82 |

67,03 |

66,30 |

64,80 |

63,73 |

62,78 |

Источник: URL: unctadstat.unctad.org/TableViewer/tableView.aspx? Reportld=24397&IF_Language=eng

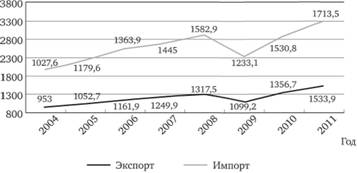

Внешняя торговля ЕС вплоть до 2008 г. развивалась вполне динамично и в целом в русле общемирового тренда. В 2009 г. в результате глобального кризиса экспорт ЕС сократился на 20%, импорт – на 28,3%, но уже в 2010 г. предкризисный уровень экспорта и импорта был восстановлен и даже превзойден. В 2011 и 2012 гг. в результате снижения спроса на европейские товары со стороны развивающихся стран и асимметричных темпов и итогов выхода из кризиса стран – членов самого Союза темпы роста торговли хотя и оставались позитивными, но заметно снизились (рис. 8.1). Внешняя торговля ЕС в 2000-е гг. складывается с дефицитом. Особенно большое отрицательное сальдо Евросоюз имеет в торговле с Китаем, Россией, Норвегией и Японией.

Рис. 8.1. Динамика внешней торговли ЕС в млрд евро

Источник: Eurostat. International Trade in Goods and Foreign Investment 2012. P. 13.

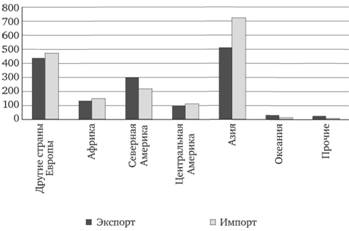

Региональная структура внешней торговли ЕС в последние годы претерпела существенные изменения. Все большее значение приобретают развивающиеся страны Азии. Однако традиционные связи с европейскими странами – не членами Союза и странами Северной Америки сохраняют свою важность.

В аналитических целях в географической структуре торговли стран ЕС целесообразно выделить, по мнению профессора Р. И. Хасбулатова, пять направлений [7].

1. Внутриевропейская торговля – торговля между самими странами Союза и их торговля со странами Европы, не входящими в ЕС (это балканские страны – Македония, Сербия, Черногория, Албания, Босния-Герцеговина, страны ЕАСТ – Лихтенштейн, Норвегия, Исландия и Швейцария, карликовые государства – Монако, Сан-Марино, Ватикан, Андорра, Турция).

2. Торговля с неевропейскими развитыми странами – США, Японией, Канадой, Австралией, Новой Зеландией.

3. Торговля с рядом развивающихся стран, бывших колоний европейских держав, осуществляемая в рамках специальных преференциальных соглашений.

4. Торговля с остальными развивающимися странами Азии, Африки и Латинской Америки.

5. Торговля со странами переходной экономики, куда относятся Россия и страны СНГ.

Европейская статистика использует географические критерии (рис. 8.2).

Рис. 8.2. Региональное распределение внешней торговли ЕС в 2011 г., млрд евро

Источник: Eurostat. International Trade in Goods and Foreign Investment 2012. P. 13.

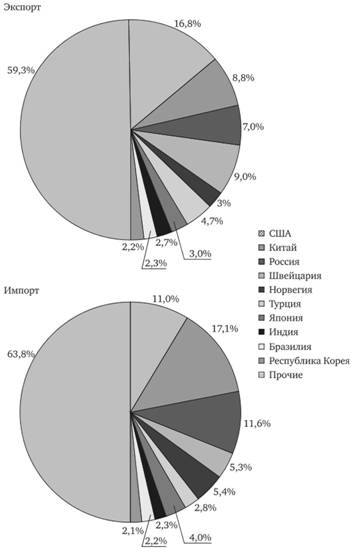

В страновом разрезе внешняя торговля ЕС достаточно диверсифицирована. На 10 крупнейших партнеров приходится всего 40% экспорта и 37% импорта Евросоюза. В экспорте, по данным за 2011 г., наибольший удельный вес продолжают сохранять США, на втором месте – Швейцария (9%), на третьем – Китай (8,8%), на четвертом – Россия (7%). Важными покупателями европейских товаров выступают Норвегия, Турция, Япония, Индия, Бразилия, Республика Корея. В импорте ЕС на первое место вышли поставки из Китая – 17,1%, на втором месте в 2011 г. была Россия (11,6%), на третьем – США (11%) (рис. 8.3).

Рис. 8.3. Географическое распределение экспорта и импорта ЕС по странам в 2011 г., млрд евро

Источник: Eurostat. International Trade in Goods and Foreign Investment 2012. P. 15.

Наиболее динамично развивается торговля ЕС с Китаем, который стал крупнейшим покупателем европейской продукции и одним из важнейших поставщиков товаров в ЕС. А всего 20 лет назад доля Китая во внешней торговле ЕС составляла не более 1,6%. Тенденция роста торговли ЕС с Китаем развивается поступательно, с начала 2000-х гг. взаимный товарооборот вырос в четыре раза. Даже в сложных условиях 2008– 2009 гг. Китай смог удержать свои позиции: спад в торговле был существенно ниже по сравнению с сокращением торговли с Россией и США (снижение товарооборота с Китаем составило 9%, с США –17, с Россией – 35%). При этом если в абсолютных величинах уменьшение товарооборота составило около 30 млрд евро, то в относительных величинах доля Китая во внешней торговле ЕС даже выросла на 2,7% и достигла на тот период самой высокой отметки в 14,1%. Отличительной чертой взаимной торговли являются опережающие темпы роста импорта из Китая по сравнению с европейским экспортом в эту страну. Особенно это характерно для импорта из Китая машин и оборудования, который в настоящее время по своему объему превышает объем поставок этой продукции из США.

Китай использует множество каналов для закрепления своих позиций на европейских рынках. Так, в 2011 г. КНР официально информировала о своей готовности оказать финансовое содействие находящимся в трудном финансовом положении странам ЕС. Китаем была скуплена часть государственных долговых обязательств Португалии, Испании и Греции. Несмотря на появление в последнее время признаков снижения темпов экономического роста в Китае и сохраняющуюся ситуацию неопределенности, связанную с кризисом еврозоны, налицо вполне стабильное увеличение объемов и количества инвестиционных сделок в ЕС с участием китайских компаний. Так, в 2006 г. было совершено 11 таких сделок, а в 2011 г. уже 61, в I квартале 2012 г. – 32 сделки. При этом китайские инвесторы в ЕС действуют более активно, чем европейские в Китае. Аналитик Ф. Блумфильд из компании PwC отмечает: "Китайские компании демонстрируют вдумчивый подход к инвестициям в Европу. Бывали случаи, когда они платили премиальную надбавку за стратегические инвестиции, зачастую принимая решение с учетом того, возможно ли будет использовать технологии, которые они приобретают, в Китае или откроет ли им эта сделка по приобретению доступ на новые рынки. В долгосрочной перспективе количество и объем сделок, совершаемых китайскими компаниями на европейском рынке слияний и поглощений, будет расти" [8]. Наиболее крупные по сумме сделки китайских компаний в Европе осуществлялись в сегменте топливно-энергетического комплекса, горнодобывающей промышленности и инфраструктурных проектов. По количеству сделок лидируют такие отрасли, как производство промышленных товаров, телекоммуникации, СМИ и высокие технологии, розничная торговля и производство потребительских товаров.

В начале 2013 г. в ходе поездки Председателя Госсовета КНР Вэнь Цзябао в страны Восточной Европы было объявлено, что Китай в ближайшем будущем планирует выделить порядка 10 млрд долл, на совместную реализацию инвестиционных проектов в области инфраструктуры и "зеленой" экономики. В Венгрии было подписано еще семь сделок, включая выдачу кредитной линии размером 1 млрд долл, на проекты, среди которых – строительство Китаем железной дороги в аэропорт г. Будапешта. Китайская корпорация "Cosco", являющаяся крупнейшим грузоперевозчиком, начала переговоры об инвестировании порядка 1 млрд долл, в развитие порта Риека в Хорватии. В феврале 2013 г. началось производство на первом на территории ЕС китайском автозаводе – "Great Wall Motors" в Болгарии. Аналитики воспринимают это как тестовый проект, который может привести к более значительному присутствию китайских автомобилей на территории Центральной и Восточной Европы. В тот же месяц Китай завершил свое самое крупное на данный момент инвестирование в Польшу – поглощение китайской компанией "Liu Gong Machinery" польской компании "Huta Stola Vola", производителя дорожной техники, за 100 млн долл. Китайская компания "Wanhua Industrial Group" приобрела за 1,2 млрд долл, компанию "Borsochem", венгерского производителя химикатов [9].

По данным английской газеты "Гардиан", Китай, пользуясь относительным экономическим ослаблением Европы, проникает туда и трансформирует экономическую силу в политическое влияние. При этом Китай особое внимание уделяет периферийным странам Европы, через которые легче обосноваться на континенте [10].

Важнейшим торговым партнером ЕС традиционно являются США, хотя доля этой страны в торговле Евросоюза снижается. В 2006 г. на США приходилось 23,6% экспорта и 12,4% импорта. В 2011 г. эти показатели были на уровне 16,8 и 11,0% соответственно. Данные изменения связаны с общим сокращением удельного веса и ЕС, и США в мировой торговле и ростом участия в ней развивающихся стран, в первую очередь Китая. Вместе с тем, как определил один из ведущих российских американистов А. Давыдов, "экономические отношения между США и Евросоюзом в очень большой степени определяют тенденции развития глобальной экономики. Динамика трансатлантических потоков товаров, услуг и капиталов отражает традиционную близость институтов внешнеэкономических связей США и Западной Европы, устойчивость сложившихся связей, высокий платежеспособный спрос обоих регионов на современные товары и услуги" [11]. Несмотря на тенденцию к снижению доли ЕС в торговле США и США в торговле ЕС, американский вектор внешней торговли является и в настоящее время для Евросоюза ключевым.

В 2012 г. США экспортировали в ЕС товаров и услуг на сумму 463 млрд долл., объем американского экспорта сельскохозяйственной продукции в страны ЕС составил 9,9 млрд долл. В 2011 г. США поставили в ЕС 11% общего объема импорта товаров и 29% общего объема импорта частных услуг, а также приобрели у ЕС 17% общего объема экспорта товаров и 24% общего объема экспорта услуг.

До начала 1990-х гг. США удавалось сохранять активное сальдо в торговле с ЕС, однако в настоящее время торговля складывается с плюсом для Евросоюза. Рост дефицита для США обусловлен уменьшением темпов роста экспорта товаров в Европу. При этом дефицит в торговле США – ЕС наблюдается по ведущим товарным группам (машины и оборудование, химикаты, сельскохозяйственные товары, энергоносители, текстиль и одежда, сталь и прокат).

Однако в целом ЕС и США во взаимной торговле выступают как партнеры, обладающие одинаковым потенциалом. Особенно это заметно в торговле высокотехнологичными товарами, услугами и технологиями. Здесь важная роль принадлежит взаимным поставкам таких товаров, как авиакосмическая техника, фармацевтика, радио- и телекоммуникационное оборудование, компьютерная и офисная техника, медицинские, высокоточные и оптические приборы. Компании ЕС и США активно задействованы в глобальных стоимостных цепочках.

Большая роль в развитии торгово-экономических отношений ЕС с США отводится будущему соглашению Трансатлантического торгового и инвестиционного партнерства (T-TIP). Первый раунд переговоров начался в июле 2013 г. По мнению сторон, T-TIP станет амбициозным, всеобъемлющим торговым и инвестиционным соглашением высшего уровня, которое обеспечит значительные преимущества для международной конкурентоспособности США и ЕС, будет способствовать созданию рабочих мест и общего развития [12].

Основу товарной структуры торговли ЕС составляют готовые изделия, на которые приходится около 80% экспорта и 60% импорта. В 2011 г. 42% экспорта составляли машины, оборудование и транспортные средства, 23 – прочие готовые изделия, 16% – химические товары. 15% экспорта приходится на товары первичной степени обработки, в этой группе наибольший удельный вес имеют энергоносители (43%) и продовольственные товары и напитки (38%).

В последние годы заметные изменения произошли в структуре импорта. Они связаны прежде всего с увеличением доли товаров первичной степени обработки, обусловленным ростом мировых цен на них. Доля первичных товаров в стоимости импорта выросла с 35% в 2006 г. до 39% в 2011 г. Готовые изделия составляют 60% импорта, а в этой группе наибольший удельный вес принадлежит позициям "Машины и оборудование" и "Транспортные средства" (табл. 8.2). По всем группам товаров первичной степени обработки Евросоюз выступает в качестве одного из крупнейших мировых импортеров. Закупки за рубежом минерального сырья, металлов, текстильных товаров, древесины, не говоря уже о топливе, в несколько раз превышают их экспорт.

Торговля готовыми изделиями, машинами, оборудованием и транспортными средствами складывается для ЕС с профицитом, который в определенной степени уравновешивает отрицательное сальдо в торговле сырьем и продовольствием.

Таблица 8.2. Товарная структура торговли ЕС(27) товарами, млрд евро

|

Вид товара |

2006 г. |

2007 г. |

2008 г. |

2009 г. |

2010 г. |

2011 г. |

|

Экспорт за пределы ЕС |

1161,9 |

1242,9 |

1317,5 |

1099,2 |

1356,7 |

1553 |

|

Первичные продукты |

145,5 |

158,2 |

183,8 |

147,3 |

190,6 |

233,7 |

|

Продовольствие и напитки |

57,9 |

62 |

68,4 |

62,8 |

76,4 |

88 |

|

Сырьевые товары |

28,5 |

30,3 |

32,1 |

27,8 |

37 |

44,8 |

|

Энергоносители |

59 |

65,9 |

83,3 |

56,7 |

76,2 |

100 |

|

Готовые изделия |

988,3 |

1057,9 |

1090,9 |

917,9 |

1119,5 |

1257 |

|

Химические товары |

184,6 |

197,9 |

198,8 |

196,4 |

235,3 |

253,1 |

|

Машины и оборудование. Транспортные средства |

509,6 |

549,8 |

575,0 |

461,7 |

572,6 |

649,6 |

|

Прочие готовые изделия |

294,2 |

310,2 |

317,1 |

259,8 |

311,7 |

354,3 |

|

Прочие |

28 |

26,8 |

42,8 |

33,9 |

46,6 |

63,3 |

|

Импорт |

1363,9 |

1445 |

1582,9 |

1233,3 |

1530,8 |

17 613,5 |

|

Первичные продукты |

470,7 |

482,5 |

614,1 |

419 |

535,1 |

665,3 |

|

Продовольствие и напитки |

67,9 |

75,6 |

80,8 |

73,8 |

80,7 |

91,1 |

|

Сырьевые товары |

63,2 |

70,4 |

75,6 |

47,5 |

71,1 |

85,6 |

|

Энергоносители |

339,6 |

336,5 |

457,8 |

297,7 |

383,2 |

488,6 |

|

Готовые изделия |

863,8 |

931,8 |

925 |

761,3 |

946,1 |

993,3 |

|

Химические товары |

109,2 |

120,7 |

124,3 |

112,5 |

137,4 |

153,2 |

|

Машины и оборудование. Транспортные средства |

412,5 |

428,4 |

425,4 |

352,4 |

446,3 |

441,0 |

|

Прочие готовые изделия |

341,6 |

382,7 |

375,3 |

296,4 |

362,4 |

399,2 |

|

Прочие |

29,9 |

30,1 |

43,8 |

52,8 |

49,7 |

55 |

|

Баланс |

-202 |

-202,1 |

-268,4 |

-133,9 |

-174,2 |

-159,6 |

|

Первичные продукты |

-325,7 |

-324,4 |

-430,4 |

-271,7 |

-344,5 |

-431,6 |

|

Продовольствие и напитки |

-10 |

-13,6 |

-12,4 |

-11 |

-4,3 |

-2,2 |

|

Сырьевые товары |

-34,1 |

-40,1 |

-43,5 |

-19,1 |

-33,3 |

-40,7 |

|

Энергоносители |

-280,5 |

-270,6 |

-374,4 |

-240,9 |

-307 |

-388,6 |

|

Готовые изделия |

125 |

126,1 |

165,9 |

156,6 |

173,4 |

263,7 |

|

Химические товары |

75,3 |

77,2 |

74,5 |

83,9 |

97,8 |

99,9 |

|

Машины и оборудование. Транспортные средства |

97,1 |

121,4 |

149,6 |

109,3 |

126,3 |

208,7 |

|

Прочие готовые изделия |

-47,4 |

-72,5 |

-58,2 |

-36,6 |

-50,7 |

-44,9 |

|

Прочие |

-1,8 |

-3,8 |

-1 |

-18,8 |

-3 |

8,3 |

Источник: Eurostat. International Trade in Goods and Foreign Investment 2012. P. 17.

Страны ЕС остаются важнейшими мировыми экспортерами многих видов продовольственных товаров и напитков. Евросоюз поставляет на мировой рынок зерновые, масличные, мясо, сахар, виноградное вино, а также крепкие алкогольные напитки – виски, коньяк, водку. В 2011 г. экспорт товаров этой группы составил 88 млрд евро. Основными рынками сбыта для продовольственных товаров и напитков были (%): США –13, Россия –10, Швейцария – 7, Япония – 5, Китай – 4, Норвегия – 2. В значительных объемах осуществляется импорт товаров этой группы. В 2011 г. он составил 91 млрд евро. Главными поставщиками выступали (%): Бразилия –12, США – 7, Аргентина – 6, Китай – 5, Норвегия – 5, Швейцария – 4.

Члены Евросоюза – активные участники торговли сырьевыми товарами (имеются в виду руды и концентраты металлов, металлы, древесина, растительные и животные масла, текстильное сырье и т.п.). Их экспорт в 2011 г. составил 44 млрд евро, импорт – 85,6 млрд евро. ЕС экспортирует эти товары в Китай (23%), Турцию (11%), США (7%), Индию (5%), Швейцарию (4%), Россию (4%). Импортирует в основном из Бразилии (16%), США (10%), Канады (6%), Индонезии (6%), России (5%), Украины (4%).

Экспорт энергоносителей (в основном это продукция нефтепереработки) в 2011 г. достиг своего рекордного уровня – 100 млрд евро. Основными покупателями были США (18%), Нигерия (5%), Норвегия (3%). Что касается импорта, то он составил в 2011 г. почти 0,5 трлн евро. Основные закупки осуществлялись в России (32%), Норвегии (12%), Алжире, Саудовской Аравии, Нигерии (по 5%). На эти несколько стран пришлось 64% всего импорта энергоносителей странами ЕС.

Что касается торговли машинами и оборудованием (включая средства транспорта), то, как уже было указано, они являются наиболее крупной позицией и экспорта, и импорта ЕС. В 2011 г. экспорт составил 649,6 млрд евро. Основными рынками сбыта были (%): США (16), Китай (13), Россия (8), Турция (5), Швейцария (95), Норвегия (3). В целом доля этих шести стран в экспорте ЕС составила 50%. Что касается импорта, который достигал 441,0 млрд евро, то 33% его пришлось на Китай. На втором месте были США (16%), на третьем – Япония (10%). Удельный вес Республики Корея составил 5%, Швейцарии – 4, Турции – 4, прочих стран – 28% [13].

В разбивке по странам – участницам ЕС безусловным лидером по всем параметрам выступает в настоящее время Германия. Ее доля в общем экспорте ЕС – 27,7%, в импорте – 19,2%. Доля Великобритании – 11,5 и 14,5% соответственно, Франции –10,7 и 9,7, Италии –10,6 и 10,9, Нидерландов – 6,9 и 13,4, Бельгии – 6,2 и 6,1, Испании – 4,7 и 6,7% и т.д.

Торговля услугами ЕС складывается с профицитом. В 2011 г. экспорт услуг за пределы ЕС составил 579,5 млрд евро, импорт – 470,4 млрд евро. Основными участниками торговли услугами были Германия – 16,1% всего экспорта ЕС и 19% импорта, Франция – 10,6 и 11,1 соответственно и Великобритания – 21,2 и 13,6%.

Внешняя торговля Европейского союза в значительной степени связана с движением прямых инвестиций. ЕС является как крупным инвестором за рубежом, так и получателем иностранных инвестиций. В 2011 г. – относительно благополучном для Евросоюза, приток ПИИ вырос на 13% по сравнению с 2010 г., вывоз ПИИ – на 18,5%. В 2012 г., как уже было указано, – трудном году для Союза, поступление инвестиций упало на 53%, вывоз – на 70%. Около трети инвестиций из ЕС традиционно направляется в США (в 2011 г. – 33,8%). Крупными получателями были европейские страны – не члены Союза – 11,8%, в том числе Швейцария (6,5%), а также Канада – 8%, Бразилия – 7,8, Китай – 4,8, Индия – 3,9%. Среди стран-инвесторов в ЕС лидерство также принадлежит США (62,2% – в 2011 г.). Важными инвесторами являются Швейцария – 8,1%, Норвегия – 1,4, Япония – 5% (табл. 8.3). Интересно, что статистика ЕС отдельно фиксирует движение капитала, связанного с офшорными финансовыми центрами. При этом любопытно отметить, что под влиянием ужесточения валютного законодательства в посткризисный период финансовые потоки в офшоры упали с 2006 г. в четыре раза, а приток оттуда – в 18 раз.

По данным ЮНКТАД за 2012 г., аккумулированные инвестиции в ЕС составили 8,7 трлн долл, (в 2000 г. – 2,5 трлн долл.), инвестиции стран Евросоюза за рубежом – 9,8 трлн долл, (в 2000 г. – 3,5 трлн долл.). Наибольший объем иностранных инвестиций сосредоточен в Великобритании – 1,3 трлн долл., Бельгии и Франции – по 1 трлн долл., в Германии – 716 млрд долл., Испании – 634 млрд долл. Наиболее крупные инвестиции за рубежом сосредоточили: Великобритания – 1,8 трлн долл., Германия и Франция – по 1,5 трлн долл., Нидерланды – 1 трлн долл., Испания – 627 млрд долл. [14]

Как уже отмечалось, новым явлением на европейском рынке инвестиций стала активная деятельность китайских компаний. На конец 2011 г. сумма накопленных инвестиций из Китая в ЕС достигла 366 млрд долл., из которых около 65 млрд пришло в 2011 г. Через каналы ПИИ китайцы добиваются активизации сбыта собственных товаров и услуг, а также используют их для приобретения управленческого опыта, новых технологий, известных брендов. Для этого широко используются механизмы слияния и поглощения (СиП). При этом сделки совершаются все чаще, а их суммы становятся все больше [15].

В страновом разрезе основными экспортерами ПИИ, по данным ЮНКТАД за 2012 г., были (%): Люксембург – 32, Великобритания – 17, Германия – 12, Франция – 9, Нидерланды – 8, Испания – 6, на прочие страны пришлось 16.

Таблица 8.3. Экспорт и импорт ПИИ ЕС(27), млрд евро

|

Вывоз ПИИ |

Ввоз ПИИ |

|||||||||

|

2009 г. |

2010 г. |

2011 г. |

2012 г. |

доля в 2011 г., % |

2009 г. |

2010 г. |

2011 г. |

2012 г. |

доля в 2011 г., % |

|

|

За пределы ЕС-27 |

333,8 |

308,8 |

365,1 |

170,6 |

100,0 |

275,2 |

213,7 |

241,7 |

158,5 |

100,0 |

|

Страны Европы – не члены ЕС, в том числе |

96,2 |

102,2 |

43,1 |

– |

11,8 |

74,3 |

67,0 |

23,7 |

– |

9,8 |

|

Швейцария |

50,7 |

39,6 |

23,3 |

-2,9 |

6,4 |

34,1 |

28,5 |

19,5 |

-6,1 |

8,1 |

|

Норвегия |

3,2 |

7,7 |

5,9 |

– |

1,6 |

9,2 |

8,7 |

9,9 |

– |

4,1 |

|

Россия |

8,9 |

25,7 |

6,3 |

9,4 |

1,7 |

12,4 |

7,0 |

0,3 |

7,4 |

0,1 |

|

Хорватия |

2,5 |

-0,4 |

1,7 |

– |

0,5 |

-0,1 |

-1,8 |

0,0 |

– |

0,0 |

|

Турция |

5,0 |

7,4 |

13,6 |

– |

3,7 |

1,4 |

0,1 |

0,1 |

– |

0,0 |

|

Украина |

1,0 |

8,3 |

1,0 |

– |

0,3 |

0,2 |

-0,9 |

-0,1 |

– |

0,0 |

|

Африка, в том числе |

20,1 |

20,5 |

7,3 |

– |

2,0 |

2,0 |

4,1 |

-1,3 |

– |

-0,5 |

|

Египет |

3,2 |

2,9 |

3,0 |

– |

0,8 |

0,2 |

-0,2 |

0,2 |

– |

0,1 |

|

ЮАР |

10,8 |

7,1 |

1,5 |

– |

0,4 |

0,9 |

0,3 |

-2,0 |

– |

-0,8 |

|

Северная Америка, в том числе |

101,5 |

63,8 |

152,8 |

– |

41,8 |

123,0 |

89,1 |

157,4 |

– |

65,1 |

|

Канада |

4,9 |

-2,4 |

29,3 |

16,2 |

8,0 |

13,3 |

18,7 |

7,0 |

19,4 |

2,9 |

|

США |

96,6 |

66,2 |

123,5 |

15,1 |

33,8 |

109,7 |

70,4 |

150,2 |

99,0 |

62,2 |

|

Центральная Америка, в том числе |

52,6 |

0,6 |

39,7 |

– |

10,9 |

38,0 |

-8,7 |

6,5 |

– |

2,7 |

|

Мексика |

5,2 |

6,7 |

4,0 |

– |

1,1 |

3,0 |

2,3 |

-0,2 |

– |

-0,1 |

|

Южная Америка, в том числе |

12,8 |

51,5 |

34,0 |

– |

9,3 |

1,1 |

13,3 |

8,3 |

– |

3,4 |

|

Аргентина |

1,9 |

0,6 |

0,4 |

– |

0,1 |

-0,3 |

0,3 |

0,0 |

– |

0,0 |

|

Бразилия |

12,6 |

43,9 |

28,4 |

16,1 |

7,8 |

1,2 |

10,2 |

3,0 |

-2,6 |

1,2 |

|

Азия, в том числе |

48,5 |

48,9 |

80,8 |

– |

22,1 |

28,1 |

46,0 |

47,1 |

– |

19,5 |

|

Страны Персидского залива |

7,3 |

6,7 |

5,3 |

– |

1,5 |

11,6 |

5,0 |

9,2 |

– |

3,8 |

|

КНР, кроме Гонконга |

8,2 |

13,4 |

17,5 |

10,0 |

4,8 |

0,1 |

0,1 |

3,2 |

3,5 |

1,3 |

|

Гонконг |

3,8 |

7,3 |

7,9 |

9,8 |

2,2 |

1,4 |

13,9 |

7,6 |

7,1 |

3,1 |

|

Япония |

1,1 |

-1,7 |

2,4 |

-1,7 |

0,7 |

5,9 |

2,9 |

12,1 |

7,9 |

5,0 |

|

Индия |

3,5 |

7,5 |

14,2 |

6,0 |

3,9 |

1,2 |

0,5 |

1,0 |

-0,7 |

0,4 |

|

Сингапур |

6,6 |

7,8 |

5,8 |

– |

1,6 |

3,9 |

10,3 |

8,2 |

– |

3,4 |

|

Республика Корея |

1,2 |

2,5 |

2,5 |

– |

0,7 |

1,6 |

3,9 |

1,4 |

– |

0,6 |

|

Океания в том числе |

1,2 |

17,4 |

2,3 |

– |

0,6 |

6,4 |

-1,1 |

3,0 |

– |

1,2 |

|

Австралия |

-0,3 |

16,8 |

1,4 |

– |

0,4 |

5,8 |

1,2 |

2,9 |

– |

1,2 |

|

Офшорные центры |

83,0 |

18,3 |

41,3 |

18,1 |

11,3 |

55,8 |

37,8 |

17,4 |

3,1 |

7,2 |

Источник: URL: epp.eurostat.ec.europa.eu/staristics_explained/index.php/Foreign_direct_investment_statistics

Евросоюзом созданы значительные активы за рубежом. По данным европейской статистики за 2010 г. (последние опубликованные на данный момент), основной сферой приложения являются услуги – 2,5 трлн евро, в том числе сектор финансовых и страховых услуг – 1,6 трлн евро, сектор профессиональной и научно-технической деятельности – 369 млрд евро. В сфере материального производства наибольший объем инвестиций аккумулирован в обрабатывающей промышленности зарубежных стран – 1 трлн евро, в том числе в металлообработке и машиностроении – 304,2 трлн евро, нефтяной, химической и нефтехимической – 364,6 трлн евро, пищевой и производстве напитков – 130,6 млрд евро.

Что касается ПИИ в ЕС, то они также большей частью сосредоточены в сфере услуг – 1,8 трлн евро и в обрабатывающей промышленности – 697,5 трлн евро (табл. 8.4). По доли привлеченных ПИИ в ВВП страны выделяются Люксембург, Ирландия, Нидерланды, Бельгия, для которых характерен льготный режим регулирования иностранного капитала.

Таблица 8.4. Аккумулированные ПИИ ЕС за рубежом по сферам вложения в 2010 г., млрд евро

|

Сфера вложения |

За рубежом |

Иностранные в ЕС |

|

Всего |

4247,0 |

3142,8 |

|

Сельское хозяйство, охота, рыболовство |

4,1 |

2,2 |

|

Добывающая промышленность |

253,3 |

90,4 |

|

Обрабатывающая промышленность, в том числе |

1015,1 |

697,5 |

|

Пищевая, производство напитков, табачная |

130,6 |

119,1 |

|

Текстильная, лесная, деревоперерабатывающая |

34,0 |

15,3 |

|

Нефтяная, химическая, нефтехимическая |

364,6 |

273,7 |

|

Металлообработка и машиностроение |

304,2 |

220,5 |

|

Производство автомобилей и других средств транспорта |

72,6 |

25,2 |

|

Электро-, газоснабжение, кондиционирование |

64,9 |

15,1 |

|

Водоснабжение. Переработка отходов |

4,6 |

2,6 |

|

Строительство |

18,1 |

9,7 |

|

Услуги, в том числе |

2485,9 |

1801,3 |

|

Торговля, ремонт автомобилей и мотоциклов |

174,7 |

126,0 |

|

Транспорт, складское хозяйство |

48,7 |

25,2 |

|

Гостиничный и ресторанный бизнес |

19,9 |

11,8 |

|

Информационные и телекоммуникационные услуги |

210,4 |

145,0 |

|

Финансовые и страховые |

1567,6 |

1155,6 |

|

Государственные услуги |

38,7 |

49,8 |

|

Профессиональная и научно-техническая деятельность |

369,0 |

232,7 |

|

Прочие услуги |

11,6 |

18,2 |

|

Прочие не поименованные сферы |

39,8 |

168,0 |

Источник: Eurostat. International Trade in Goods and Foreign Investment 2012. P. 17.

Основным механизмом движения иностранных инвестиций выступают в Евросоюзе ТНК, которые на современном этапе отличаются возросшей экономической мощью и высоким научно-техническим потенциалом. Транснационализация капитала в ЕС неотделима и тесно взаимосвязана с интеграционными процессами. Наиболее крупные и известные корпорации задействованы в европейском автомобиле- и авиастроении, металлургической промышленности, машиностроении, химической и нефтехимической, пищевой промышленности, в области телекоммуникаций и информатики, а в целом – практически во всех отраслях хозяйственной деятельности. Среди них есть компании, занимающие первое место в мире в своей отрасли, например "Allianz" – крупнейший в мире поставщик финансовых услуг; "Airbus", который производит около половины мировых реактивных авиалайнеров; "Air France-KLM" – крупнейшая в мире авиакомпания по объему операционных доходов; "Amorim" – лидер в сфере производства пробки; "ArcelorMittal" – крупнейшая в мире стальная компания; группа "Danone" – крупнейшая компания на рынке молочных продуктов; "Anheuser-Busch InBev" – крупнейший производитель пива; Группа "L'Oreal" – ведущий производитель косметики; LVMH – крупнейший конгломерат по производству предметов роскоши; корпорация "Nokia" – до недавнего времени крупнейший производитель мобильных телефонов; ВР и "Royal Dutch Shell" – одни из крупнейших в мире энергетических корпораций; "Stora Enso" – лидер по объемам производственного потенциала в области целлюлозно-бумажной промышленности и т.д. В ЕС также функционирует ряд крупнейших компаний финансового сектора, в частности HSBC и "Grupo Santander".

Расширение деятельности ТНК в Евросоюзе, как и в других регионах, осуществляется в значительной степени путем слияний и поглощений компаний – СиП (табл. 8.5).

Таблица 8.5. Динамика операций СиП Евросоюза, млрд долл.

|

Годы |

2006 |

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

|

Чистые продажи |

333,3 |

527,7 |

251,2 |

116,2 |

116,0 |

185,3 |

122,3 |

|

Чистые приобретения |

300,4 |

569,0 |

359,0 |

102,7 |

41,9 |

168,4 |

24,9 |

Источник: World Investment Report 2012. UNCTAD. P. 221.

Динамика объемов продаж и приобретений в рамках СиП демонстрирует заметную волатильность. Наибольшей активности операции по слияниям и поглощениям достигали в 2007 г., когда объемы и продаж, и приобретений превышали 0,5 трлн долл. Кризис серьезно подорвал инвестиционный рынок ЕС. В большей степени он отразился на европейских приобретениях: в 2012 по сравнению с рекордным 2007 г. они упали в 23 раза и даже по сравнению с предшествующим 2011 г. снизились в семь раз. Что касается продаж, то, по данным за 2012 г., они также сократились, хотя и в меньшей степени: по сравнению с 2011 г. – на 50%, по сравнению с 2007 г. – в четыре раза . Общеевропейская рецессия и особенно долговой кризис в Греции, Италии, Португалии и Испании создали благоприятное поле для скупки активов этих стран компаниями из более благополучных регионов. Так, в период с 2009 по 2012 г. в Италии были совершены следующие крупные операции по скупке итальянских активов: компания "Safilo Spa" (мировой лидер по производству солнечных очков и оптики) выкуплена голландским холдингом HAL "Holding N.V.", бренд мужской одежды "Brioni" перешел к французской холдинговой компании "Pinault-Printemps-Redout" (с 2001 г. владеющей также такими брендами, как "Gucci" и "Bottega Veneta"), 6% акций компании "Salvatore Ferragamo" выкуплено китайским бизнесменом Питером By, марка "Ferretti" выкуплена холдингом "Paris Group" (ОАЭ), итальянский бренд "Sixty" – китайской компанией "Trendy"; компания "Bulgari" продана французскому холдингу "LVMH", известный итальянский производитель молочной продукции "Parmalat" приобретен французским холдингом "La Lactalis" [16]. Таким образом, процесс переплетения активов европейских ТНК набирает все большую силу.

Для стран Западной Европы, и в первую очередь тех, которые входят в "ядро" Евросоюза, характерна высокая степень государственного участия и регулирования экономики. Многие страны ЕС обладают большими объемами государственной собственности в ключевых отраслях народного хозяйства, для них характерны высокий уровень государственных инвестиций в науку, технику, образование, высокая роль закупок товаров и услуг государством, финансирование социального сектора. Несмотря на то, что под влиянием неолиберальных идей государственный сектор в странах ЕС заметно сократился, в большинстве стран он сохраняет достаточно сильные позиции. Например, в Германии в собственности государства остаются практически все объекты инфраструктуры, включая 80% автомобильных дорог, а также почти полностью добыча бурого угля, производство электроэнергии на АЭС, 75% выплавки алюминия, около 50% добычи железной руды, свинца, цинка, производства легковых автомобилей, около 30% судостроения. Предприятия государственного сектора наряду с ТНК – важные участники международной торговли. Немалая роль в развитии внешнеторговых связей в ЕС принадлежит так называемому экономическому программированию, которое представляет собой согласованные между государством и бизнесом мероприятия по развитию наиболее важных отраслей народного хозяйства. Особое воздействие на развитие внешнеэкономического сектора стран ЕС оказывает государственная политика поддержки экспортеров, прежде всего сельскохозяйственной продукции.