Механизм управления рисками в инновационном предпринимательстве

Управление рисками представляет собой разработку и реализацию экономически обоснованных для конкретного инновационного предприятия рекомендаций и мероприятий, направленных на уменьшение исходного уровня риска до приемлемого уровня. Опирается на результаты оценки риска, технико-технологический и экономический анализ потенциала и среды функционирования инновационного предприятия, действующую нормативную базу хозяйствования, экономико-математические методы анализа и другие исследования.

Управление риском нельзя рассматривать отдельно от деятельности предприятия, поскольку оно является неразрывной составляющей этой деятельности, так как оказывает помощь и содействие управленческим структурам в достижении целей инновационной деятельности.

Управление рисками (риск-менеджмент) – это процесс, осуществляемый советом директоров, менеджерами и другими сотрудниками компании, который начинается при разработке стратегии и затрагивает все сферы деятельности компании, который направлен на определение событий, влияющих на процесс деятельности компании и управление связанным с этими событиями риском.

Риск-менеджмент позволяет системно анализировать все риски малого инновационного предприятия с целью достижения максимальной эффективности каждого этапа и в целом всей его деятельности.

Исходя из представленного определения можно сказать, что риск-менеджмент разрабатывается при формировании стратегии компании (стратегия риск-менеджмента должна быть соотнесена со стратегией компании); представляет собой непрерывный процесс, охватывающий все подразделения компании; осуществляется всеми сотрудниками и на всех уровнях компании; способствует достижению целей компании и повышению эффективности ее деятельности. Управление рисками позволяет малым инновационным предприятиям следующее.

1. Избегать непредвиденных событий и убытков в хозяйственной деятельности, которые способны помешать в достижении поставленных целей. Компании в процессе управления рисками увеличивают способность определять вероятность наступления тех или иных событий и принимать меры, сокращающие количество событий с негативными последствиями и связанных с ними затрат и убытков. Таким образом, риск-менеджмент способствует защите имущественных интересов компании и повышению ее имиджа.

2. Активнее развиваться, используя возможности, своевременно реагируя на возможные или необходимые изменения. Для любой компании выжить в условиях конкуренции – значит развиваться, пройдя через непрерывный процесс изменений и инноваций, так как среда, в которой работает компания, постоянно меняется в зависимости от законодательства, технологий, рынков и партнеров. Риск-менеджмент дает компаниям необходимые инструменты для выбора и реализации правильного направления изменений, которые способствуют развитию компании. Используя риск-менеджмент, руководство компании способно выявлять события, которые представляют собой потенциальные возможности, и активно их использовать для развития.

3. Обеспечить эффективность процесса подготовки финансовой отчетности.

Работники финансового подразделения и бухгалтерии играют центральную роль в практической реализации процесса управления рисками малого инновационного предприятия. Как правило, они участвуют в составлении бюджетов и планов для всей организации и соответственно отслеживают и анализируют выполнение целевых показателей инновационной деятельности, кроме этого они играют важную роль в предотвращении и обнаружении мошенничества с финансовой отчетностью.

4. Управлять всей совокупностью рисков в инновационной деятельности. В инновационной деятельности существует достаточно большое количество рисков, основные из которых были рассмотрены выше. Они оказывают влияние на результативность деятельности всех его подсистем. Соответственно управление рисками позволяет не только выявлять и управлять отдельными рисками, но и способствует выявлению взаимосвязей между этими видами рисков, что позволяет наиболее направленно воздействовать на риски или их возможные последствия.

5. Эффективно использовать капитал и ресурсы в процессе осуществления инновационного предпринимательства. Полная информация о рисках и возможностях позволяет руководству инновационного предприятия более эффективно оценивать общие потребности в капитале и ресурсах и соответственно оптимизировать их распределение и использование.

6. Повышать инвестиционную привлекательность инновационного предприятия за счет повышения капитализации и кредитного рейтинга.

Следует также отметить, что разработка основных положений и процедур управления рисками индивидуальна для каждого предприятия, так как существуют индивидуальные особенности, отличающие предприятия даже одной отрасли. Поэтому в процессе организации системы управления рисками инновационному предприятию следует учитывать определенные факторы, раскрывающие его индивидуальные особенности. Это позволяет повышать результативность и эффективность риск-менеджмента. К таким факторам относятся: уровень государственного регулирования отрасли; виды рынков, на которых работает предприятие; организационно-правовая форма предприятия; организация документооборота на предприятии; структура управления предприятием; процесс принятия решений на предприятии; делегирование полномочий и ответственности на предприятии; существующие требования к отчетности; порядок финансирования деятельности предприятия; требования владельцев и т.п.

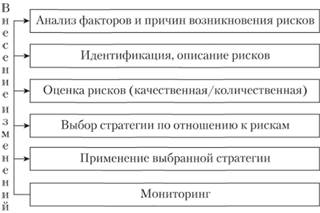

На рис. 21.5 приведены основные этапы процесса управления рисками.

Рис. 21.5. Процесс управления рисками

Риски, влияющие на достижение поставленных в инновационной деятельности целей, зависят от множества внешних и внутренних факторов. В процессе управления рисками важно своевременно изучать возможное влияние этих факторов, так как это позволяет выявлять события (риски или возможности), вероятные в результате действия факторов риска. Несмотря на то, что некоторые факторы могут быть одинаковыми для всех компаний отдельной отрасли, события, возникающие в результате действия этих факторов, почти всегда являются уникальными для конкретной компании и зависят от специфики ее деятельности, а также от решений, принимавшихся в прошлом, и целей, поставленных в настоящее время. Поэтому анализ факторов риска в процессе управления рисками стоит на первом месте.

На рис. 21.6 приведены наиболее важные внешние и внутренние факторы, оказывающие влияние на уровень риска инновационного предприятия, воздействие которых на отдельных стадиях жизненного цикла инновации различно. К экономическим факторам относятся возможные изменения уровня цен, снижение входных барьеров в отрасль для конкурентов, доступность кредитов, повышение уровня инфляции, снижение платежеспособного спроса населения и т.п.

Рис. 21.6. Факторы, влияющие на возникновение рисков

Политические факторы представляют собой решения органов муниципального и государственного управления, приводящие к смене политического курса, принятию новых законов и нормативных актов, введению квот на внешнюю торговлю и т.п.

Природные факторы – это определенные действия природных сил, такие как наводнения, землетрясения, ураганы, лесные пожары, данные события приводят к перерывам в деятельности компании, потере ее материальных ресурсов, а также ограничивают доступ к источникам сырья.

Влияние социальных факторов проявляется в изменении уровня спроса на инновационные товары и услуги, формировании новых потребностей, в некоторых случаях проявляется в остановке производства. К таким факторам относятся: изменения в демографической ситуации, социально-культурные факторы, запросы, формируемые в обществе, например стремление к здоровому образу жизни, забастовки, религиозные конфликты и т.п.

Внешние технологические факторы объединяют развитие электронной коммерции, приводящее к снижению затрат на ОГЛАВЛЕНИЕ и использование инфраструктуры, а также к увеличению спроса на услуги, основанные на применении высоких технологий.

Кадровые факторы включают в себя текучесть кадров, низкую квалификацию персонала, нарушения дисциплины, внутреннее мошенничество и т.п. Влияние перечисленных факторов может привести к снижению репутации инновационной компании, финансовым потерям, и возможно, к остановке производства.

Операционные факторы возникают в процессе осуществления компанией операционной деятельности, их негативное влияние проявляется в ухудшении качества производимого товара или услуги, сбоях работы оборудования, непредвиденных остановках производства и т.п.

Внутренние технологические факторы – это возможные сбои в системах безопасности или информационных системах компании, которые могут привести к невыполнению запланированных объемов продукции, снижению качества производимой продукции или услуг, перебоям в снабжении и т.п.

Инфраструктурные факторы возникают тогда, когда у инновационного предприятия имеется дополнительная инфраструктура для улучшения качества обслуживания потребителей. Сбои в работе этой системы могут приводить к снижению объема реализации и уровня удовлетворенности клиентов.

Важнейший этап управления рисками – идентификация и описание рисков (рис. 21.7). Под идентификацией и описанием рисков следует понимать: выявление рисков, их специфику, обусловленную природой и другими характерными чертами рисков, выделение особенностей их реализации, включая изучение размера экономического ущерба, а также изменение рисков во времени, степень взаимосвязи между ними.

Идентификация рисков – итерационный процесс. Вначале идентификация рисков выполняется менеджерами проекта или группой аналитиков рисков. Для формирования объективной оценки в завершающей стадии процесса могут участвовать независимые специалисты.

Эффективность управления рисками полностью зависит от качества и полноты идентификации риска. Поэтому для данного этапа необходим методологический подход, позволяющий выявить максимальное число рисков, которым может быть подвержена деятельность малого инновационного предприятия.

Рис. 21.7. Подпроцесс управления рисками: идентификация рисков

Следовательно, идентификация каждого риска должна быть систематической. В большинстве случаев идентификация риска построена на прогнозировании и интерпретации ожидаемых проблемных ситуаций. На рис. 21.7 приведены методы, используемые для идентификации рисков.

Все практические источники информации, доступные компании, должны быть использованы при идентификации риска. Следует отметить, что часто возникновение одного риска приводит к появлению других. Кроме этого, отдельные риски могут наступать одновременно. Поэтому при идентификации рисков важно понимать, как отдельные риски взаимосвязаны, так как, оценивая подобные взаимосвязи, можно выявить актуальные направления оптимизации данных рисков, воздействуя именно на риски, лежащие в основе цепочки.

Все идентифицированные риски должны быть последовательно зарегистрированы и полностью документированы. Это позволяет обеспечить их пересмотр в будущем, а также сделать следующие этапы процесса управления рисками более эффективными. Подобная регистрация осуществляется с помощью описания рисков в определенном формате, который позволяет осуществлять их дальнейший анализ. При описании риска необходимо раскрыть следующие моменты:

1) причину/источник риска;

2) вид риска (политический, финансовый, операционный, кадровый, репутационный и т.д.);

3) вид актива (оборудование, сырье, готовая продукция, персонал), с которым связан описываемый риск;

4) лицо, ответственное за принятие решения, связанного с риском;

5) возможные последствия риска (вероятность и размер возможных убытков/прибыли).

Данная информация необходима для качественной оценки риска и дальнейшей работы с риском в рамках риск-менеджмента. В частности, описание рисков служит основой для формирования карты рисков малого инновационного предприятия.

Для формирования карты риска необходимо оценить вероятность возникновения события и его возможные влияния на организацию. Вероятность представляет собой возможность того, что данное событие произойдет, в то время как влияние отражает его последствия. При оценке вероятности риска и его последствий компания должна использовать данные из своего прошлого опыта, что позволяет получать более объективный результат оценки. Однако при использовании прошлых событий для составления прогнозов на будущее необходимо учитывать возможное изменение условий деятельности инновационной компании с течением времени.

Данные, полученные внутри организации на основе ее опыта, являются менее субъективными и обеспечивают получение лучших результатов, чем при использовании данных из внешних источников, хотя внешние данные могут быть использованы для расширения анализа. Например, при оценке вероятности поломки оборудования первоначально следует определить частоту поломок данного оборудования в течение прошлых 2–3 лет, а затем провести сравнение с аналогичными данными по отрасли. Это позволяет получить более точную оценку вероятности и соответственно разработать более точный график проведения профилактических работ.

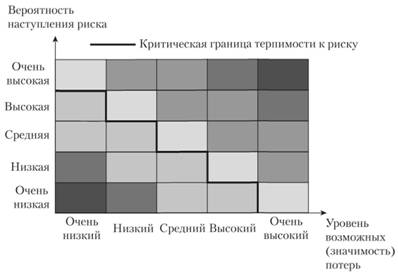

Для формирования карты риска требуется выяснить возможные последствия риска с точки зрения угроз и возможностей и измерить их в определенном масштабе, который устанавливается индивидуально для компании. Кроме того, следует оценить вероятность возникновения риска. Например, последствия могут быть измерены как высокие, средние и низкие; вероятность также может быть высокой, средней и низкой. В данном случае используется трехмерная матрица оценки вероятности риска и его последствий, однако могут применяться и четырех- и пятимерные матрицы. На рис. 21.8 приведен пример трехмерной матрицы рисков.

Рис. 21.8. Трехмерная матрица рисков

Методология оценки рисков в инновационной деятельности содержит сочетание как качественных, так и количественных методов. Качественная оценка используется в случаях невозможности количественного определения рисков в связи с невозможностью получения данных для оценки или в связи с высокой стоимостью получения этих данных. Методы количественной оценки рисков1 (рис. 21.9), как правило, требуют большей точности и используются в отношении более сложных и комплексных видов деятельности в дополнение к качественным методам.

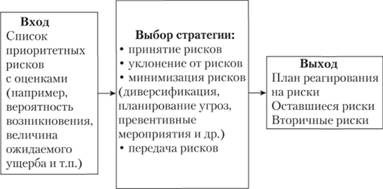

Оценив соответствующие риски, инновационное предприятие определяет, каким образом на них реагировать, т.е. речь идет о выборе стратегии поведения предприятия по отношению к рискам. Процесс выбора стратегии поведения предприятия по отношению к рискам изображен на рис. 21.10. Отдельные риски предприятие в процессе осуществления инновационной деятельности может передать, определенные риски оно может принимать, вероятность возникновения отдельных снижать, а от некоторых может отказаться, в комплексе это и есть оптимизация рисков. В момент принятия решения о выборе стратегии предприятия по отношения к риску большую роль играет личность принимающего управленческие решения на данном уровне, стратегия риск-менеджмента, принятая на инновационном предприятии, а также уровень риск-аппетита, установленного руководством компании.

Рис. 21.9. Подпроцесс управления рисками: оценка рисков

Рис. 21.10. Подпроцесс управления рисками: выбор стратегии поведения предприятия по отношению к рискам

Решение о выборе стратегии поведения предприятия по отношению к риску требует серьезных расчетов. Причем, чаще всего у инновационного предприятия есть выбор: осуществить запланированные мероприятия по снижению рисков собственными силами или воспользоваться услугами сторонних компаний. В определенных обстоятельствах у каждого из этих действий есть свои "минусы" и "плюсы". И дело не только в экономической целесообразности с точки зрения чистых прибылей и убытков. Например, доверяя сторонней организации некоторые элементы своей защиты, предприятие может порождать новые риски, связанные с возможностью утечки информации.

В процессе риск-менеджмента могут использоваться стратегии реагирования на риск (см. рис. 21.10).

Уклонение от риска, т.е. прекращение деятельности, ведущей к риску, – инновационное предприятие в процессе осуществления производственно-хозяйственной деятельности может отказаться от совершения определенных операций или видов деятельности, связанных с высоким уровнем риска, т.е. уклониться от риска. Однако избежать полностью риска в инновационной деятельности невозможно, поскольку инновации и риск – две взаимосвязанные категории. Нововведенческая деятельность обладает высокой степенью неопределенности. Трудно предвидеть, какое нововведение будет иметь успех на рынке, а какое не будет пользоваться спросом. Поэтому инновационным предприятиям в первую очередь следует тщательно анализировать инновационные проекты для того, чтобы избежать возможных ошибок на самой ранней стадии – стадии отбора инновационных идей и проектов.

Перераспределение (передача) риска – уменьшение влияния риска на деятельность компании за счет передачи его на определенных условиях партнеру, обладающему лучшими условиями для компенсации негативных последствий риска. Одной из наиболее современных и успешных бизнес-моделей, позволяющих передавать риски, является аутсорсинг. Распространенными (основными) считаются следующие виды аутсорсинга: бухгалтерский, юридический, кадровый, /7-аутсорсинг, уборка помещений (клининг), аутсорсинг эксплуатации объектов недвижимости, логистический или транспортный аутсорсинг, аутсорсинг персонала.

Сокращение риска (минимизация риска) – использование определенных действий, направленных на уменьшение вероятности и (или) влияния риска, что требует принятия большего числа оперативных решений, касающихся организации и осуществления текущей инновационной деятельности.

Принятие риска – предприятие соглашается с наличием определенного риска в процессе своей деятельности и в связи с незначительностью потерь, но при этом направляет внимание на разработку мероприятий, позволяющих снизить вероятность или влияние риска. Инновационные предприятия не должны допускать принятия риска по умолчанию из-за ошибки в его идентификации или оценке.

Мониторинг, управления рисками инновационного предприятия – это способы (методы) контроля и своевременного оповещения обо всех изменениях в программе управления рисками организации. Процесс управления рисками должен пересматриваться и изменяться с течением времени, методы управления рисками, эффективно работающие в прошлом, могут стать неэффективными в настоящем, так как предприятие находится в постоянном развитии и в динамично изменяющихся внешних условиях. В связи с этим руководству предприятия следует выяснить, используя мониторинг, является ли процесс риск менеджмента эффективным в конкретный момент деятельности.

Корректировка как последнее, замыкающее звено в процессе управления рисками способна охватывать все предыдущие этапы процесса – от выявления потенциальных рисков до практического применения методов управления ими. В этом случае инновационное предприятие может получить динамическую, развивающуюся вместе с ним систему управления рисками. Последняя может эффективно противостоять рискам в любой момент времени, что будет выгодно отличать ее от статичной системы, реагирующей на изменения в структуре рисков только постфактум. Соответственно качественно организованный процесс управления рисками при осуществлении инновационного предпринимательства становится одной из важнейших составляющих успеха инновационной деятельности.