Механизм управления бизнес-процессами предприятия

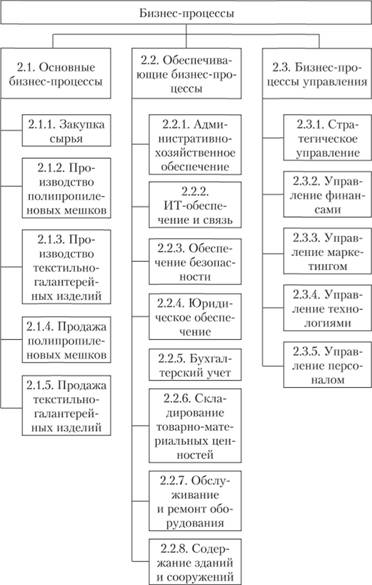

Как уже говорилось в предыдущих главах, все бизнес- процессы организации классифицируются на основные, обеспечивающие, развития, управления.

Основные бизнес-процессы непосредственно ориентированы на производство продукции, представляют ценность для клиента и обеспечивают получение дохода для предприятия.

Обеспечивающие бизнес-процессы – это вспомогательные бизнес-процессы, которые предназначены для обеспечения выполнения основных процессов. Фактически обеспечивающие бизнес-процессы снабжают ресурсами всю деятельность организации.

Бизнес-процессы управления – это бизнес-процессы, охватывающие весь комплекс функций управления на уровне текущих действий и бизнес-системы в целом.

Бизнес-процессы развития – процессы совершенствования, освоения новых направлений и технологий, а также инновации.

Первичным направлением управленческих бизнес-процессов выступает стратегическое планирование (рис. 6.9).

Развитие любой организации может осуществляться по различным направлениям. Одни планируют разработать и организовать производство новой продукции, дру-

Рис. 6.9. Классификация бизнес-процессов и их основные направления

гие – приобрести новое технологическое оборудование, третьи – создать новую структуру сбыта продукции, четвертые – реструктуризировать свою организацию. Несмотря на различие путей развития, общим для всех является то, что вся их деятельность представляет собой совокупность реализуемых бизнес-процессов. Отличаются они между собой качественным ОГЛАВЛЕНИЕм и целями, но группы процессов управления, а именно, процессы планирования, исполнения, контроля, анализа у них общие.

Изучение инструментария альтернативной технологии управления "управление за рамками бюджета", рассмотренной нами выше, позволяет позаимствовать некоторые положительные направления развития: использование в качестве целевой функции экономической добавленной стоимости; дополнение целевых бюджетных показателей сравнением доступной информации о конкурентах (прибыли, рентабельности, оборачиваемости и т.д.); создание механизма интеграции со стратегией предприятия на основе использования системы сбалансированных показателей; выбор необходимого разреза анализа (по процессам, проектам, подразделениям); использование нефинансовых показателей о степени удовлетворенности клиентов; обеспечение большей открытости информации и информационных систем предприятия для вовлечения в процесс сотрудников, понимания ими главных целей предприятия, включив их или некоторые их них в процессное бюджетирование (рис. 6.10).

С помощью стратегически ориентированного бюджетирования реализуется механизм управления, включающий в себя широкий круг организационных, экономических, социальных рычагов, форм и стимулов воздействия на бизнес-процессы компании.

1. Организационные: организационные структуры и функции управления; нормы и нормативы, правовые акты, регламентирующие организационные отношения; порядок составления планов; соотношение самостоятельности и централизованного управления; технико-экономические нормы и нормативы; порядок заключения договоров по поставке и сбыту продукции и др.

2. Экономические: цены, прибыль, хозрасчетный доход, условия оплаты труда, условия использования фондов экономического стимулирования, хозяйственный расчет, условия финансирования и кредитования, условия налогообложения и др.

Рис. 6.10. Направления развития бюджетного управления на основе заимствования опыта методики "управления за рамками бюджета"

3. Социальные: развитие самоуправления трудовых коллективов, уровень доходов работников и т.д.

Компании, ориентированные на процесс, обеспечивают внутри себя непрерывный цикл производства продуктов и услуг, а также контроль качества на каждом шаге производства продуктов и услуг. Для обеспечения непрерывного цикла производства бизнес-процессы предприятия нуждаются в оптимизации и дальнейшем улучшении.

Ключевыми свойствами бизнес-процесса является то, что это конечная и взаимосвязанная совокупность действий, определяемая отношениями, мотивами, ограничениями и ресурсами внутри конечного множества субъектов и объектов, объединяющихся в систему ради общих интересов с целью получения конкретного результата, отчуждаемого или потребляемого самой системой.

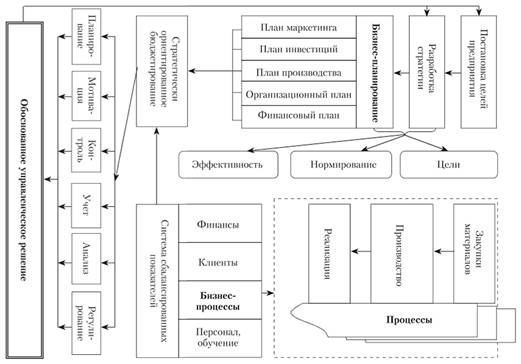

Исследование существующих подходов и методов управления предприятием позволило выделить и систематизировать механизм управления бизнес-процессами предприятия (рис. 6.11), основополагающим элементом которого является стратегически ориентированное бюджетирование.

Разработанный механизм управления бизнес-процессами основан на системном подходе к функционированию предприятия в целом и на стратегически ориентированном бюджетировании в качестве базы, позволяющей вывести на новый уровень качество управленческой работы, своевременно выявлять недостатки в работе предприятия и устранять причины отклонений различных показателей его деятельности.

Системный подход к управлению бизнес-процессами предполагает комплексное использование взаимоувязанных показателей, критериев оценки и уровней ответственности на каждом этапе цикла управления.

1. Формирование бизнес-идеологии, позволяющей выработать приоритетные направления развития предприятия и определить пути оптимизации имеющихся производственных ресурсов.

2. Выбор актуальной на данном этапе развития предприятия цели на основании анализа факторов внешней и внутренней среды.

3. Разработка стратегии деятельности предприятия, основанной па концепции выбора траектории развития и оптимальном распределении ресурсов для достижения поставленных целей.

Рис. 6.11. Механизм управления бизнес-процессами предприятия

4. Перевод стратегии в долгосрочный план мероприятий по ее реализации.

5. Детализация и конкретизация долгосрочного плана посредством создания процесса бюджетирования с использованием организационной и финансовой структуры предприятия и выделением центров финансовой ответственности (ЦФО).

6. Разработка иерархии взаимоувязанных бюджетов, рассчитываемых по каждому ЦФО в соответствии с закрепленной системой ответственности и показателями эффективности.

7. Реализация бюджетов в повседневной деятельности предприятия.

8. Разработка методов контроля, анализа и регулирования эффективности производственно-финансовой деятельности предприятия.

На первом этапе, как уже было сказано выше, формируется бизнес-идеология предприятия; формулируется миссия, определяемая такими параметрами, как: потребность, продукт, технология, потребители, рынки; задается критерий самоидентификации персонала предприятия, система ценностей и смыслов, формирующих сознание персонала и позволяющих обрести в его лице идеологически сплоченный монолитный коллектив, готовый бороться за достижение поставленных целей.

Проводится анализ внешней среды, позволяющий своевременно оценить возможные последствия перемен, происходящих в научно-технической, экономической и социальной областях; анализируются внутренние сильные и слабые стороны предприятия; выявляются направления, требующие инвестиций для еще большего упрочения сильных позиций, а также для ликвидации слабых мест. Па основании анализа факторов внешней и внутренней среды задаются рамки функционирования предприятия в целом и его системы бюджетов, в пределах которых формулируются актуальные на данном этапе развития предприятия цели. Разрабатывается стратегия деятельности предприятия, составляется долгосрочный план по се реализации.

Следующим этапом системного подхода к управлению является обоснование выбора соответствующего направления развития предприятия и достижения поставленных целей посредством детализации и конкретизации долгосрочного стратегического плана в годовых бюджетах, ориентированных на достижение подцелей каждого года, в зависимости от размера располагаемых предприятием ресурсов. Проведенный автором анализ соответствия располагаемых предприятиями ресурсов со стратегическими целями показал существование значительного разрыва между поставленными целями и ожидаемым уровнем их достижения вследствие дефицита имеющихся ресурсов. В связи с этим направление развития предприятия и возможность достижения поставленных целей должны обосновываться с учетом количества располагаемых предприятием ресурсов, рассчитанных в годовых бюджетах, что позволит сопоставить требуемые ресурсы и затраты со сроками выхода на целевые уровни показателей, определить количественный и качественный состав необходимых ресурсов.

Изучение существующих подходов к формированию системы управления позволило уточнить значение влияния организационной и финансовой структуры с распределенными полномочиями и ответственностью руководителей на достижение поставленных стратегических целей предприятия. Наибольший интерес представляет построение финансовой структуры на основе эффективно работающей организационной, с учетом действующего распределения функций и наделения руководителей подразделений ответственностью за степень достижения подцелей каждого структурного подразделения, выделенного в ЦФО в зависимости от влияния их работы на конечный финансовый результат деятельности предприятия в целом.

Для получения необходимой для принятия текущих управленческих решений фактической информации в нужных разрезах создается соответствующая система счетов и субсчетов управленческого плана счетов с использованием подробных аналитик. Каждому счету в обязательном порядке присваивается аналитика "ЦФО", поскольку любая хозяйственная операция в рамках данной модели относится к какому-то конкретному центру ответственности.

При разработке механизма управления бизнес-процессами на стадии формирования бюджетов авторами выявлена необходимость выделения критериев, ориентированных на стратегические цели управления, и показателей, позволяющих оценивать эффективность произведенных расходов и степень достижения поставленных целей, благодаря которым при расчете эффективности появляется возможность оценить выполнение бюджетов, а также деятельность бюджетных единиц.

Заключительным этапом системного подхода является разработка актуальных для данного предприятия методов контроля, анализа и регулирования эффективности производственно-финансовой деятельности.

Исходя из специфики отрасли и целей, стоящих перед предприятием, для анализа целесообразно выбрать из существующего множества показателей и критериев наиболее полезные именно для него.