Математические методы анализа цен ценных бумаг

Математические методы анализа цен, как указывалось выше, применяются на организованном фондовом рынке с самого начала его зарождения, например индексы Чарльза Доу. По мере развития рынка и развития вычислительной техники в анализе цен стали применяться все более сложные методы, требующие применения развитого математического и программного обеспечения. Инструменты анализа, основанные на математических моделях, получили общее название "индикаторы", которые можно разделить на скользящие средние значения, собственно индикаторы и осцилляторы. В настоящее время насчитывается несколько тысяч опубликованных индикаторов и, возможно, на порядок больше индикаторов, о которых известно только их авторам. Мы рассмотрим некоторые индикаторы, останавливаясь на отдельных методах и приемах анализа, предложенных их авторами, которые сегодня широко применяются во многих других математических моделях.

Скользящие средние значения

Скользящее среднее значение является одним из самых распространенных сегодня методов анализа графиков цен. Во многих индикаторах и осцилляторах в качестве метода усреднения показателей используются скользящие средние. Что же это такое?

Представим, что имеется некий временной ряд показателей, например, цен (табл. 14.1). Простое изучение представленных в таблице цен не позволяет определить направление их изменения. Для выявления последнего используют прием, получившие название "расчет скользящего среднего значения". Рассчитывается среднее арифметическое значение нескольких последовательно расположенных чисел, например пяти, затем производится сдвиг ("проскальзывание") вправо на одно число, и опять производится расчет среднего арифметического значения пяти представленных в таблице чисел. Полученное среднее значение следует записывать, начиная с графы 3 (среднее значение за пять дней падает на третий день).

Таблица 14.1. Изменение цен на акции компании АВС

|

№ графы |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

14 |

15 |

|

Цена |

3 |

4 |

5 |

6 |

7 |

5 |

3 |

5 |

8 |

6 |

4 |

2 |

5 |

7 |

4 |

|

Скользящее среднее |

5,0 |

5,4 |

5,2 |

5,0 |

5,6 |

5,4 |

5,2 |

5.0 |

5,0 |

4,8 |

4,8 |

||||

|

Расчет скользящего среднего |

|||||||||||||||

|

(3 + 4 + 5 + 6 + 7) : 5 = 5,0 (4 + 5 + 6 + 7 + 5) : 5 = 5,4 (5 + 6 + 7 + 5 + 3) : 5 = 5,2 (6 + 7 + 5 + 3 + 5) : 5 = 5,0 (7 + 5 + 3 + 5 + 8) : 5 = 5,6 (5 + 3 + 5 + 8 + 6) : 5 = 5,4 |

(3 + 5 + 8 + 6 + 4) : 5 = 5,2 (5 + 8 + 6 + 4 + 2) :5 = 5,0 (8 + 6 + 4 + 2 + 5) : 5 = 5,0 (6 + 4 + 2 + 5 + 7) :5 = 4,8 (4 + 2 + 5 + 7 + 4) : 5 = 4,4 |

||||||||||||||

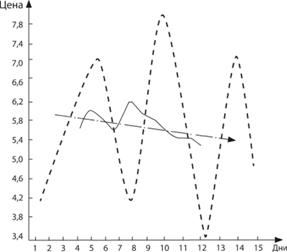

Представим полученные результаты в форме графика (рис. 14.21). Пунктирной линией изображены фактические цены на акции компании АВС, а сплошной линией – выровненные пятидневные скользящие средние арифметические значения. На простом графике направление движения цен определить было сложно (пунктирная линия), а на графике скользящих средних (сплошная линия) хорошо виден нисходящий тренд (точечно-пунктирная линия).

Именно это свойство скользящих средних – устранение высоких шумов привело к их широкому применению в техническом анализе. Казалось бы, столь простой метод не должен вызывать каких-либо затруднений. Тем не менее, прежде чем приступить к использованию скользящих средних в анализе цен, следует получить ответы на ряд вопросов: какую цену следует брать при расчете скользящих средних, какой период наиболее оптимален для расчета скользящих средних, какой тип скользящего среднего является наиболее эффективным и т.д.?

Рис. 14.21. График цен на акции компании АВС и их выравнивание пятидневным скользящим средним арифметическим

Как указывалось выше, общедоступная биржевая информация за день содержит четыре цены – открытия (Open – О), максимальную (High – Н), минимальную (Low – L) и закрытия (Close – С), из которых и следует производить выбор.

Наиболее распространенными вариантами являются:

1) цена закрытия С как наиболее точно отражающая тенденции торгового дня;

2) среднее значение между максимальной и минимальной ценами (Н + L) : 2;

3) среднее значение между ценой открытия и ценой закрытия (О + С) : 2;

4) среднее значение между всеми четырьмя ценами (О + Н + + L + C): 4;

5) среднее значение между максимальной и минимальной ценами и удвоенной ценой закрытия (Н + L + 2 С) : 4.

Имеющие доступ к биржевым котировкам могут посчитать среднюю цену дня, взвешенную на объем торговли  Аналитики и участники торговли стремятся найти ту цену для расчета скользящих средних, которая, на их взгляд, наиболее точно отражает тенденцию. В аналитических системах типа Metastock по умолчанию скользящие средние рассчитываются по цене закрытия, хотя аналитик может ввести и свою модель расчета цены.

Аналитики и участники торговли стремятся найти ту цену для расчета скользящих средних, которая, на их взгляд, наиболее точно отражает тенденцию. В аналитических системах типа Metastock по умолчанию скользящие средние рассчитываются по цене закрытия, хотя аналитик может ввести и свою модель расчета цены.

Теперь дадим ответ на вопрос: какой временной отрезок следует брать для расчета скользящего среднего? Если мы возьмем короткий отрезок времени, например три дня, то полученные значения скользящего среднего будут слишком близки к значениям цен. Если отрезок будет очень большой, например 500 дней, то в этом случае полученное значение скользящего среднего будет настолько далеко от текущего торгового дня (250 дней), что его актуальность для принятия торговых решений будет сомнительна.

Тем не менее, в анализе используются временны́е отрезки различной продолжительности. Скользящие средние с периодом от 3 до 10 дней обычно относятся к краткосрочным или коротким скользящим средним, от 11 до 30 дней – к среднесрочным и более 30 дней – к долгосрочным или длинным скользящим средним. На практике длинные скользящие средние используются для выявления долгосрочных тенденций. Так, в анализе валютных операций используются 80- и 200-дневные скользящие средние.

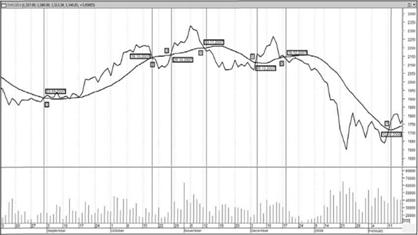

На графиках цен для анализа график скользящего среднего сдвинут вправо на половину периода так, чтобы результат расчета скользящего среднего совпал с ценой текущего дня. Таким образом, мы можем не только оценить направление движения цен, исследуя график скользящего среднего, но и выяснить, в каком направлении относительно движения n/2 дней назад движется цена сегодня. На графике акций ОАО "Газпромнефть" отображены скользящие средние с различными периодами: 7,18 и 45 дней (рис. 14.22).

Короткое семидневное скользящее среднее очень близко прижимается к графику цены, в значительной мере повторяя его движения. Среднесрочное 18-дневное скользящее среднее лучше выравнивает колебания графика цены. Наконец, длинное 45-дневное скользящее среднее в большей степени показывает общее направление движения тренда.

Как же использовать скользящее среднее в анализе движения цен? Рассмотрим основные приемы на примере. Построим 17-дневное простое скользящее среднее на графике цен на обыкновенные акции ОАО "ЛУКойл". На выбранном отрезке времени (август 2007 – февраль 2008 гг.) кривая цен и кривая скользящего среднего пересеклись семь раз. Первое пересечение произошло 3 сентября 2007 г. Такое пересечение возможно вследствие того, что скользящее среднее отражает движение цены, которое происходило в нашем случае девять дней назад, т.е. запаздывает относительно реальной цены.

Рис. 14.22. Простые скользящие средние с периодами 7,18 и 45 дней на графике обыкновенных акций ОАО "Газпромнефть", май – сентябрь 2008 г.

В то же время именно такое пересечение двух кривых позволяет выявить сам факт изменения тренда. После первого пересечения кривая скользящего среднего оказалась под кривой цены, выполняя функцию линии поддержки в течение всего периода подъема цен. Пересечение 18 октября 2007 г. графиком цены графика скользящего среднего сверху вниз означает смену восходящего тренда на нисходящий. На графике ОАО "ЛУКойл" (рис. 14.23) в рассматриваемый период сформировалась графическая модель "голова и плечи", и кривая скользящего среднего подтверждает соответствующие изменения цен. Завершение графической модели сопровождается изменением тренда и падением цен, что подтверждает и пересечение графиком цены графика скользящего среднего сверху вниз 18 декабря 2007 г. После этого скользящее среднее до 12 февраля 2008 г. находилось над графиком цены, выступая как линия сопротивления. Таким образом, участник рынка, желающий получать сигналы для входа на рынок и выхода из него, может использовать скользящее среднее для покупки и продажи ценных бумаг.

Рис. 14.23. График цен на обыкновенные акции ОАО "ЛУКойл" и график 17-дневного скользящего среднего, август 2007 – февраль 2008 гг.

Мы взяли для анализа скользящее среднее с периодом 17 дней. Из графика очевидно, что цена меняла направление движения несколько раньше, чем пересекалась с линией скользящего среднего. Другими словами, сигнал об изменении тренда поступает к нам с опозданием, что может принести убытки из-за несвоевременного принятия решений. Если бы период был короче, то мы получили бы эти сигналы раньше, но и количество сигналов также стало бы больше, что могло бы привести к дополнительным затратам на куплю-продажу акций брокеру и другим посредникам. Таким образом, участник рынка всегда стоит перед выбором – использовать длинные скользящие средние и получать надежные сигналы, но с опозданием, или получать множество сигналов, используя короткие скользящие средние.