Маржинальный анализ (CVP-анализ)

Маржинальный анализ помогает выявить оптимальные пропорции между затратами, ценой и объемом реализации, что позволяет определить для каждой конкретной ситуации объем реализации, обеспечивающий безубыточную деятельность. Этот вид анализа еще носит название CVP-анализ (cost – volume – profit или затраты – объем – прибыль).

Ключевыми показателями маржинального анализа являются:

• переменные затраты;

• постоянные затраты;

• маржинальный доход;

• критический объем производства (порог рентабельности, точка безубыточности);

• запас финансовой прочности;

• эффект производственного (операционного) рычага.

Переменные затраты – это затраты, меняющиеся с изменением объема производства (затраты на сырье и материалы, время работы оборудования, трудозатраты и т.п.). В практике маржинального анализа принято считать, что зависимость между объемом производства и переменными затратами является прямо пропорциональной.

Постоянные затраты – это затраты, не зависящие от объема производства (амортизация, арендная плата, страховые взносы и т.п.).

Маржинальный доход (маржинальная прибыль, вклад на покрытие) выражается разницей между выручкой от продаж и суммой переменных затрат. Расчет маржинального дохода дает информацию предприятию о величине выручки, которую необходимо получить, чтобы окупить постоянные затраты и получить прибыль.

Критический объем производства (порог рентабельности, точка безубыточности) – это минимально допустимый объем продаж, который покрывает все затраты на изготовление продукции, не принося при этом ни прибыли, ни убытков.

Запас финансовой прочности выражается разницей между достигнутой фактической выручкой от реализации и порогом рентабельности. Если выручка от реализации опускается ниже порога рентабельности, то финансовое состояние предприятия ухудшается. При необходимости запас финансовой прочности можно рассчитать в процентах к выручке от реализации.

Эффект производственного (операционного) рычага проявляется в изменении прибыли в зависимости от изменения объема реализации и производственных расходов. Показатель рассчитывается как отношение маржинального дохода к прибыли.

Первая задача, которая возникает в маржинальном анализе, – это разделение (дифференциация) суммарных затрат на выпуск и реализацию продукции на переменные и постоянные.

Существует несколько методов такого разделения, среди которых метод максимальной и минимальной точки, графический метод и метод наименьших квадратов.

При использовании метода максимальной и минимальной точки расчеты проводятся в следующей последовательности.

1. Из совокупности данных за рассматриваемый период выбираются два значения с наибольшим (хmах) и наименьшим ( ) объемом производства и соответствующие им значения затрат (

) объемом производства и соответствующие им значения затрат ( ) и (

) и ( ).

).

2. Определяется ставка переменных затрат ( ) по следующей формуле:

) по следующей формуле:

3. Вычисляется общая величина постоянных затрат ( ):

):

4. При условии, что между объемом продукции и затратами существует линейная зависимость, дифференциация затрат запишется следующим уравнением:

При использовании метода максимальной и минимальной точки необходимо исключить из расчета случайные, нехарактерные точки, иначе результаты расчетов могут оказаться ошибочными.

Пример

Провести дифференциацию затрат методом максимальной и минимальной точки, используя следующие данные об объеме и затратах на выпуск продукции.

|

Месяц |

Объем, шт. |

Затраты, тыс. руб. |

Месяц |

Объем, шт. |

Затраты, тыс. руб. |

|

Январь |

220 |

2899 |

Июль |

257 |

3275 |

|

Февраль |

238 |

2990 |

Август |

278 |

3385 |

|

Март |

258 |

3284 |

Сентябрь |

280 |

3400 |

|

Апрель |

247 |

3240 |

Октябрь |

264 |

3370 |

|

Май |

242 |

3228 |

Ноябрь |

251 |

3218 |

|

Июнь |

232 |

3100 |

Декабрь |

235 |

2925 |

1. По данным таблицы выберем два периода с наименьшим и наибольшим объемом производства – это январь (220 шт.) и сентябрь (280 шт.).

2. Определим ставку переменных затрат:

3. Определим общую сумму постоянных затрат:

4. Зависимость общих затрат от объема производства будет равна:

Графический метод имеет следующую последовательность дифференциации затрат.

1. Строится график, на котором по оси абсцисс отражаются объемы производства, а по оси ординат – затраты.

2. На графике откладываются две точки, соответствующие общим затратам для минимального и максимального объема производства.

3. Выделенные точки соединяются до пересечения с осью ординат, что и покажет величину постоянных затрат.

4. Рассчитываются средний объем и средние затраты за период (12 месяцев).

5. Определяется величина переменных затрат на единицу продукции.

Пример

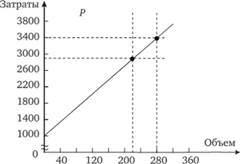

По данным предыдущего примера произвести дифференциацию затрат графическим методом.

По графику определяем уровень постоянных затрат при объеме производства, равном нулю:  тыс. руб.

тыс. руб.

Средние значения объема выпуска и затрат за период определяются по средней арифметической и равны:

Ставка переменных затрат будет определена по формуле:

Уравнение связи затрат с объемом продукции будет равно:

Наиболее точным методом дифференциации затрат является метод наименьших квадратов, рассмотренный в гл. 6.

Используя алгоритм данного метода, получим выражение:

Из выражения следует, что постоянные затраты в нашем примере составляют 1010,83 тыс. руб., а переменные затраты – 8,72 руб./шт. Для определения безубыточности производства используются три метода: графический, аналитический и метод коэффициента маржинального дохода.

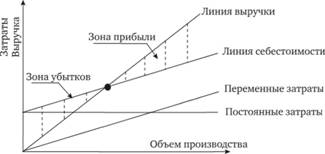

Графический метод определения точки безубыточности показан на рис. 9.4.

Рис. 9.4. График определения точки безубыточности

Графику может быть дана Вперед экономическая интерпретация. Там, где пересекаются линии выручки и себестоимости (точка К), достигается состояние безубыточности, поскольку общий доход в этой точке является достаточным для того, чтобы покрыть постоянные и переменные затраты. При объеме реализации ниже этой точки предприятие не может покрыть все затраты, и, следовательно, финансовым результатом его деятельности являются убытки. Напротив, при объеме реализации большем, чем критический, финансовый результат положительный, т.е. деятельность предприятия становится прибыльной.

Пример

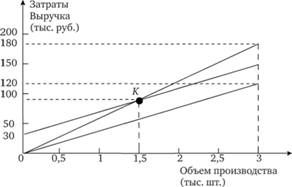

Производственная фирма "Мастер" выпускает сувенир "Матрешка" годовым объемом 3000 штук. Постоянные затраты, связанные с выпуском сувенира, составят 30 тыс. руб. в год. Переменные затраты на одну матрешку составят 40 руб./шт. Цена на сувенир установлена на уровне 60 руб./шт. Определить точку безубыточности производства матрешек (критический объем производства) и запас финансовой прочности.

При использовании графического метода на основе представленных данных строится график для определения безубыточности производства.

Порядок построения графика следующий:

1) определяется точка А, соответствующая выручке 180 тыс. руб. (60 × 3000) и объему производства (3000 шт.);

2) определяется точка В, соответствующая переменным затратам 120 тыс. руб. (40 × 3000) и объему производства (3000 шт.);

3) на график наносится линия общих затрат. Для этого линию переменных затрат параллельно перемещаем до величины постоянных затрат (30 тыс. руб.);

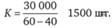

4) на пересечении линии выручки и общих затрат находится точка безубыточности К. Вертикальная проекция этой точки указывает на критический объем производства матрешек в натуральном выражении (1500 шт.). При выпуске матрешек ниже этого объема предприятие будет получать убыток. Горизонтальная проекция точки К показывает размер выручки (90 тыс. руб.) для условий безубыточной деятельности;

5) определяется цена безубыточности единицы изделия:

90000 : 3000 = 30 руб.;

6) рассчитывается запас финансовой прочности:

180000 – 90000 = 90000 руб.

Аналитический метод определения безубыточности основан на зависимости:

где К – критический объем производства;

– сумма постоянных затрат; ц – цена единицы продукции;

– сумма постоянных затрат; ц – цена единицы продукции;

– переменные затраты на единицу продукции.

– переменные затраты на единицу продукции.

Определим критический объем производства по исходным данным вышерассмотренного примера:

Умножив величину критического объема продукции на цену, получим выручку от продаж в точке безубыточности:

Формула критического объема производства позволяет провести факторный анализ влияния на показатель уровня затрат и цены на продукцию. Для проведения факторного анализа приведем данные по производству матрешек за два периода времени: в прошлом периоде выпуск матрешек составил 2700 шт., а в отчетном – 3000 шт.

|

Показатели |

Прошлый период |

Отчетный период |

||

|

Всего, тыс. руб. |

На единицу продукции, руб. |

Всего, тыс. руб. |

На единицу продукции, руб. |

|

|

Выручка от реализации |

175,5 |

65 |

180 |

60 |

|

Переменные затраты |

94,5 |

35 |

120 |

40 |

|

Маржинальная прибыль |

81 |

30 |

60 |

20 |

|

Постоянные затраты |

30 |

X |

30 |

X |

|

Прибыль |

51 |

30 |

||

1. Определим изменение критического объема выпуска матрешек:

2. Поскольку постоянные затраты в течение отчетного периода не изменились, влияние этого фактора не учитывается.

3. Определим влияние фактора цены:

4. Определим влияние фактора переменных затрат:

Вывод. Критический объем производства увеличился в отчетном году с 1000 до 1500 штук, в том числе за счет снижения цены на 200 штук и за счет увеличения удельных переменных затрат – на 300 штук.

Метод коэффициента маржинального дохода основан на расчете безубыточности, который определяется по формуле:

В свою очередь коэффициент маржинального дохода (kмд) рассчитывается по следующему выражению:

Продолжим рассмотрение примера

Соответственно коэффициенты маржинального дохода составят:

• для прошлого периода – 0,4615 (81 000: 175 500);

• для отчетного периода – 0,3333 (60 000:180 000).

Определим точки безубыточности в суммовом выражении:

• для прошлого года: 30 000 : 0,4615 = 65 000 руб.

• для отчетного года: 30 000 : 0,3333 = 90 000 руб.

Определим точки безубыточности в натуральном выражении:

• для прошлого года: 65 000 : 65 = 1000 шт.

• для отчетного года: 90 000 : 60 = 1500 шт.

Расчеты показали, что фирме выгодно производить сувениры "Матрешка", так как спрос на продукцию обеспечивает прибыль и достаточный запас финансовой прочности.

Рассчитаем эффект производственного (операционного) рычага (ЭПР) по формуле

Показатель характеризует, что при снижении выручки на 1% прибыль сократится на 2%, а при сокращении выручки на 50% (100%: 2) прибыль фирмы будет нулевой. В рассматриваемом примере точка безубыточности равна 90 тыс. руб. (180 : 2).