Маркетинговый анализ

Маркетинговый анализ должен способствовать обеспечению устойчивого, конкурентоспособного положения предприятия на рынке товаров и услуг с учетом состояния внешней и внутренней среды. Маркетинговый анализ состоит из двух главных направлений исследования – это анализ характеристик рынка и анализ внутренних возможностей (включая потенциальных) производственной деятельности предприятия, которые могут обеспечивать процесс эффективного функционирования предприятия в условиях рынка. Основными субъектами рынка являются предприятие, поставщики, конкуренты и потребители.

Если предприятие взаимодействует с большим количеством поставщиков и потребителей, то возникает задача выделения группы приоритетных поставщиков покупателей для повышения эффективности взаимодействия с ними и снижения затрат. Для решения задачи применяется ABC-анализ, в основе которого лежит принцип Паретто: "За большинство возможных результатов отвечает относительно небольшое число причин".

Суть ABC-анализа состоит в разбиении поставщиков (покупателей) на три группы:

• категория А – наиболее значимая для предприятия группа поставщиков (покупателей), которая требует регулярного анализа, так как может оказать влияние на 50–70% оборота всего предприятия;

• категория В – значимая для предприятия группа поставщиков (покупателей), которая дает 20–30% оборота предприятия;

• категория С – менее значимая для предприятия группа, так как дает 10–20% оборота всего предприятия.

ABC-анализ направлен на реализацию принципа экономического анализа – выделение узких мест и ведущих звеньев и в деятельности предприятия. Чтобы оценить динамику групп, ABC-анализ необходимо проводить систематически, сравнивая показатели отчетного периода с базовым. Такой анализ поможет предоставить объективную информацию о причинах нестабильности в снабжении производства или уменьшении объемов продаж.

ABC-анализ можно применить и к ассортименту продукции, при этом выявляются продукты, наиболее выгодные для предприятия с точки зрения доходности.

Порядок проведения ABC-анализа заключается в следующем:

1) выбирается объект анализа;

2) определяется параметр, по которому будет проводиться анализ объекта;

3) производится ранжирование показателей;

4) выделяются группы А, В, С.

Для выделения групп А, В и С применяются несколько способов. Рассмотрим два из них: метод касательных и эмпирический (экспертный) способ. Метод касательных заключается в разделении объектов анализа на группы при помощи касательных к кривой ABC-анализа. Эмпирический метод заключается в разделении объектов на группы на основе усредненных результатов ранее проведенных исследований или мнений экспертов. Рассмотрим эти методы на примере.

Пример

Провести ABC-анализ поставщиков сахарного песка на кондитерскую фабрику.

На первом этапе формируется информация о поставщиках сахарного песка и их доли в объеме поставок.

|

Поставщик |

Объем поставок, тыс. руб. |

Удельный вес поставок, % |

|

1 |

378,9 |

6,40 |

|

2 |

1837,2 |

31,05 |

|

3 |

947,9 |

16,02 |

|

4 |

238,9 |

4,04 |

|

5 |

1473,0 |

24,89 |

|

6 |

102,1 |

1,73 |

|

7 |

939,0 |

15,87 |

|

Итого |

5917,0 |

100 |

На втором этапе производится ранжирование поставщиков по объему поставок, расчет процента поставок нарастающим итогом и выделение групп поставщиков.

|

Поставщик |

Объем поставок, тыс. руб. |

Удельный вес поставок, % |

Процент поставок нарастающим итогом |

|

2 |

1837,2 |

31,05 |

31,05 |

|

5 |

1473,0 |

24,89 |

55,94 |

|

3 |

947,9 |

16,02 |

71,96 |

|

7 |

939,0 |

15,87 |

87,83 |

|

1 |

378,9 |

6,40 |

94,23 |

|

4 |

238,9 |

4,04 |

98,27 |

|

6 |

102,1 |

1,73 |

100 |

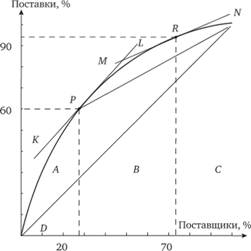

Рассмотрим деление поставщиков на группы методом касательных. Для этого представим графически процент поставок нарастающим итогом (на рис. 9.2 кривая линия).

Рис. 9.2. Графическое представление поставок

Соединим концы кривой линией DE и проведем параллельную ей прямую линию до касания с кривой в точке Р. Проекция точки на ось ординат покажет процент объема поставок группы А, а проекция точки на ось абсцисс – поставщиков группы А. Далее соединим прямой точки Р и Е и также проведем параллельную линию до касания с кривой в точке R. Проекция этой точки на оси покажет характеристики поставщиков группы В. Нераспределенная часть поставок отойдет к поставщикам группы С. Таким образом, в результате ABC-анализа получены следующие результаты

|

Группа |

Доля в общих поставках, % |

Доля поставщиков в общем количестве, % |

|

А |

60 |

28 |

|

В |

35 |

44 |

|

С |

5 |

28 |

Таким образом, 60% поставок сахарного песка осуществляют поставщики 2 и 5 (или 28% общего состава поставщиков). По отношению к этим поставщикам необходимо производить тщательный анализ выполнения договорных условий, расчетов за полученные материалы, уровня кредиторской задолженности, поскольку от взаимодействия с этими поставщиками в первую очередь зависит выполнение производственной программы и достижение финансовых результатов фабрики. При анализе поставщиков В и С необходимо помнить, что они могут являться потенциальными участниками группы А.

При использовании эмпирического метода учитывается прошлый опыт разделения поставщиков на группы. Если ранее соотношение поставщиков в группах принималось как 65:25:10, тогда результаты ABC-анализа будут соответствовать приведенному в примере расчету.

Пример

Провести ABC-анализ продукции кондитерской фабрики, используя данные выручки от реализации печенья за квартал.

|

Выручка по видам печенья (тыс. руб.) |

Месяцы |

Итого за квартал |

Доля в общем выпуске |

||

|

I |

II |

III |

|||

|

Сахарное |

15 542 |

20 312 |

29 954 |

65 808 |

31,66 |

|

Овсяное |

10 532 |

15 227 |

22 476 |

48 235 |

23,21 |

|

Сдобное |

7020 |

10 256 |

11 235 |

28 511 |

13,72 |

|

Слоеное |

4510 |

7565 |

7865 |

19 940 |

9,59 |

|

Песочное |

3561 |

3685 |

5647 |

12 893 |

6,20 |

|

Бисквитное |

5465 |

5461 |

3564 |

14 490 |

6,97 |

|

Глазированное |

2236 |

2801 |

3587 |

8624 |

4,15 |

|

Шоколадное |

2454 |

3215 |

3678 |

9347 |

4,50 |

|

Всего выручки |

51 320 |

68 522 |

88 006 |

207 848 |

100 |

Произведем разделение ассортимента печенья на группы. Для этого рассчитаем процент в выручке нарастающим итогом и по принятому на предприятии соотношению 50: 30: 20 выделим группы А, В и С.

|

Продукция |

Выручка, тыс. руб. |

Удельный вес в выручке, % |

Процент нарастающим итогом |

АВС |

|

Сахарное |

65 808 |

31,66 |

31,66 |

А |

|

Овсяное |

48 235 |

23,21 |

54,87 |

А |

|

Сдобное |

28511 |

13,72 |

68,59 |

В |

|

Слоеное |

19 940 |

9,59 |

78,18 |

В |

|

Бисквитное |

14 490 |

6,97 |

85,15 |

С |

|

Песочное |

12 893 |

6,20 |

91,35 |

С |

|

Шоколадное |

9347 |

4,50 |

95,85 |

С |

|

Глазированное |

8624 |

4,15 |

100,0 |

С |

Особое внимание менеджмента фабрики будет уделено выпуску печенья приоритетной группы А. При этом следует производить более тщательный учет продукции, контроль уровня запасов по группе, своевременность отгрузки, состояние дебиторской задолженности и т.п.

Попадание видов печенья в группу С, возможно, связано с жесткой конкуренцией на рынке или недостатками в ценообразовании. Причины этого необходимо выяснить при проведении углубленного экономического анализа выпуска и реализации продукции.

В условиях нестабильности рыночной среды АВС-анализ следует дополнять XYZ-анализом. Этот вид анализа позволяет анализировать стабильность продаж отдельных видов товаров на основе расчета коэффициента вариации (V):

где σ – среднеквадратическое отклонение;

– среднеарифметическое значение показателя.

– среднеарифметическое значение показателя.

Среднеквадратическое отклонение рассчитывается как:

где п – количество значений в статистическом ряде;

– i-e значение статистического ряда.

– i-e значение статистического ряда.

Среднеарифметическое значение показателя:

Распределение товаров по категориям X, Υ, Z будет производиться по следующим критериям.

Категория X – товары, характеризующиеся стабильностью продаж при коэффициенте вариации не более 10%. Колебания спроса здесь незначительны, что позволяет по этим товарам формировать оптимальные запасы и использовать инструментарий прогнозного анализа продаж.

Категория Y – товары, имеющие колебания в спросе при коэффициенте вариации от 10 до 25%.

Категория Z – товары с нерегулярным потреблением, какие- либо тенденции отсутствуют, прогнозный анализ продаж нецелесообразен. Коэффициент вариации превышает 25%. Это может быть группа товаров с разовыми выпусками по заказу клиентов или недавно поступившая в продажу.

Пример

Провести XYZ-анализ продукции кондитерской фабрики по данным предыдущего примера.

|

Печенье Сахарное |

Выручка по месяцам |

Статистические показатели |

XYZ |

||||

|

I |

11 |

III |

̅x |

σ |

ν |

||

|

15 542 |

20 312 |

29 954 |

21936 |

5994,7 |

27,33 |

Z |

|

|

Овсяное |

10 532 |

15 227 |

22 476 |

16 078 |

4913,1 |

30,56 |

Z |

|

Сдобное |

7020 |

10256 |

11235 |

9503 |

1801,1 |

18,95 |

Y |

|

Слоеное |

4510 |

7565 |

7865 |

6646 |

1515,8 |

22,81 |

Y |

|

Песочное |

3561 |

3685 |

5647 |

4297 |

955,5 |

22,23 |

Y |

|

Бисквитное |

5465 |

5461 |

3564 |

48 300 |

895,2 |

18,53 |

Y |

|

Глазированное |

2236 |

2801 |

3587 |

2874 |

554,0 |

19,27 |

Y |

|

Шоколадное |

2454 |

3215 |

3678 |

3115 |

504,6 |

16,20 |

Y |

Анализ показывает, что фабрика не выпускает виды продукции, попадающие в категорию X. На это может влиять сезонность продаж, которую можно устранить рассмотренными выше методами. Увеличение периода анализа и устранение сезонной компоненты позволит получить другие результаты XYZ-анализа.