Кризис современных пенсионных систем и систем социального страхования

Распределительные системы были созданы в 1950– 1970-е гг. в более благоприятной демографической ситуации послевоенного бума деторождения и в современной ситуации не справляются с последствиями общемировой тенденции к старению населения. Вместе с тем финансовый кризис 2007 г. продемонстрировал, что в отсутствие необходимых мер по защите дохода и программ социального обеспечения именно пожилые люди становятся чрезвычайно уязвимыми при значительном падении ВВП, сокращении размеров заработной платы и росте безработицы.

Исторический экскурс

По уровню гарантий, предоставляемых населению, все системы социальной защиты, существующие в развитых странах мира, можно разбить на две группы: немецкая (Бисмарк) и английская (Беверидж).

Первая система, называемая "бисмарковской" (по имени ее родоначальника – канцлера Бисмарка), устанавливает жесткую связь между уровнем социальной защиты и успешностью (длительностью) профессиональной деятельности.

Социальные права обусловливаются теми отчислениями, которые выплачиваются на протяжении всей активной жизни, т.е. социальные выплаты принимают форму отложенных доходов (страховых взносов). Страховые кассы, управляемые на паритетных или разделенных началах работодателями и работополучателями (предпринимателями и наемными работниками), собирают отчисления от заработной платы, из которых формируются различные профессиональные страховые фонды и осуществляются социальные выплаты.

Ответственность за финансовое состояние и сохранность средств несут правления касс (фондов). При этом предполагается, что они не должны субсидироваться из бюджетов любого уровня, поскольку налоговое перераспределение, реализуемое на основе бюджетного подхода, противоречит логике трудового (страхового) участия.

Для семей с недостаточными возможностями трудового участия существует национальная солидарность, реализуемая через муниципальные службы, или благотворительность.

Вторая система, которая называется "бевериджской" (Beveridge) исходит из того, что любой человек, независимо от его принадлежности к активному населению, имеет право на минимальную защищенность от заболеваний, старости или других причин сокращения своих трудовых возможностей.

В тех странах, которые выбрали эту модель, действуют системы обязательного страхования по болезни, а пенсионные системы обеспечивают минимальный доход всем престарелым, независимо от уровня отчислений от заработной платы (так называемые "социальные пенсии", в отличие от "профессиональных").

Такие системы социальной защиты финансируются за счет налогов из государственного бюджета. В данном случае преобладает принцип национальной солидарности, концепция распределительной справедливости.

"Бисмарковская" и "бевериджская" модели имеют различные вариации.

Наиболее устойчиво в мировой практике используются либеральная, социал-демократическая и консервативная модели.

Социал-демократическая модель опирается на основные принципы скандинавской или нордической модели. Главным здесь является универсализм. Имеется в виду, что социальная защита – это право всех граждан, обеспеченное, главным образом, бюджетом.

Эта модель основывается на высоком, стабильном уровне производительности труда, сильных профсоюзах, договорных отношениях между работодателями и работополучателями, которые контролируются государством.

При этом государственный сектор финансирует социальную политику через систему налогообложения и несет ответственность за функционирование различных социальных служб. Важным компонентом модели является обязательное страхование.

Консервативная модель (континентальная). Центральный принцип консервативной модели – упор на рынок и страхование под государственным наблюдением. В этой модели, главным образом, труд определяет последующее социальное обеспечение. Страной, где максимально полно реализованы принципы консервативной модели, является Германия, которая первой в Европе и в мире ввела систему страхования.

Пенсионный возраст сначала определяли в 70 лет при наличии 30-летнего трудового стажа. Пенсии по инвалидности назначались в случае утраты 2/3 трудоспособности. Финансирование осуществлялось за счет страховых взносов, выплачиваемых застрахованными и работодателями в равных долях, а также дотаций государства, за введение которых Бисмарка называли социалистом.

В начале XX столетия развитие страхования привело к снижению пенсионного возраста до 65 лет (норма, которая действует и сегодня). Однако из-за экономической нестабильности размеры пенсий были очень малы. Определенное соотношение между пенсиями и ростом доходов работающих удалось установить в 1950-е гг., что повысило благосостояние пенсионеров. Система страхования постепенно реформировалась, а пенсионная реформа 1992 г. установила единые нормы для всех территорий объединенной Германии.

Во-первых, в ней предусмотрено социальное обеспечение остаточного типа. Предполагается, что люди могут существовать в обществе и без социального обеспечения.

Во-вторых, на правительство возложена определенная ответственность за социальное обеспечение граждан. Из-за остаточного характера финансирования реализация модели зависит от наличия большого объема добровольной и неформальной помощи.

Классическими странами либеральной модели являются Великобритания и США.

Американская система социального обеспечения базируется на двух основных формах:

• социальном страховании, выплаты по которому производят как работодатели, так и работники;

• государственной социальной помощи за счет бюджетов различных уровней (от федерального до местного).

Главным критерием социальной помощи выступает малообеспечениость, бедность. Критерии нуждаемости различаются по штатам, а пособие не дотягивает до прожиточного минимума. В то же время каждый нуждающийся может получить помощь по нескольким программам сразу: муниципальное жилье + продуктовые талоны + медицинская помощь. Это позволяет достаточно полно и гибко учитывать потребности разных групп.

Основным фактором глобальных изменений в пенсионных системах практически во всех странах мира стало увеличение продолжительности жизни людей. Старение населения приведет к уменьшению предложения на рынке труда и уменьшению темпов экономического роста.

Продолжительность жизни в Америке, Европе и Японии растет примерно одинаково, но ситуации в пенсионных системах сильно различаются. В отличие от большинства стран Европы и от Японии, где уже в текущем десятилетии трудоспособное население сократится (в Западной Европе – в среднем на 0,3%, а в Японии – на 0,7% в год), в Америке, благодаря гораздо более высокой рождаемости, оно будет немного расти. Бремя пенсионных выплат в Америке будет нести намного большее количество работающих, чем в Европе. По прогнозу ООН, к 2020 г. люди в возрасте 65 лет и старше составят 60% трудоспособного населения Германии и 62% – Италии, а в США доля пожилых достигнет лишь 35%.

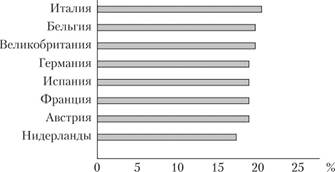

Россия по темпам снижения трудоспособного населения в ближайшие 15 лет (около 1% в год) окажется в первой десятке стран. Но российское "старение" является менее глубоким и другое по составу пожилого населения, в сравнении с Европой и Японией, поскольку оно ведет в основном к росту числа пенсионеров младших, а не старших возрастов. Ожидаемая продолжительность жизни для россиян в возрасте 60 лет сейчас составляет 17 лет, в то время как для жителей Западной Европы – 23 года, а для японцев – 25 лет. В ближайшие десятилетия российские показатели будут постепенно подтягиваться к сегодняшнему уровню Западной Европы и Японии, в то время как в этих странах ожидаемая продолжительность жизни пенсионеров продолжит расти. Поэтому даже в 2050 г. доля россиян старше 80 лет составит, по прогнозу ООН, лишь 6% от общей численности населения. Для развитых же стран характерен опережающий рост численности пенсионеров старше 80 лет. Например, в Японии их доля в населении почти удвоилась за последние 10 лет, еще раз удвоится к 2030 г., а к 2050 г. составит свыше 15% всего населения. В Германии и Греции к 2050 г. доля таких людей в населении почти утроится. Во всех этих странах их доля в общем числе пенсионеров превысит 1/3 (рис. 13.1).

Вопросы практики

Нагляднейший показатель демографических изменений – медианный возраст, своего рода экватор, делящий население пополам. В 1950 г. половину человечества составляли люди моложе 24 лет. Воистину, в ту пору детство и юношество преобладали на Земле. Сегодня такого нс скажешь, а в 2050 г. тем более: в 2012 г. медианный возраст человечества составлял около 30 лет (у жителей развитых стран – все 40), а к 2050 г. он достигнет 38 лет.

Доля людей за 60 сегодня колеблется от 1% в ОАЭ до 32% в Японии (в 2050 г. Япония будет лидировать с результатом в 41%). В Европе впереди итальянцы и немцы – по 27%. Еще 31 европейская страна перешла порог 20%. Но было бы ошибкой считать, что старение населения – проблема только развитых стран. Это общемировая тенденция, просто у зажиточных и следующих западным моделям образа жизни народов он проявляется раньше и сильнее. Впрочем, в слаборазвитых государствах демографическое старение тоже ускоряется, и уже к середине XXI в. они приблизятся к показателям развитых стран (20% жителей старше 60 лет, в том числе 3,5% – старше 80 лет)[1].

Рис. 13.1. Доля населения европейских стран старше 60 лет, рубеж XX–XXI вв.[2]

В 1980–1990-е гг. государственная политика в области пенсионных расходов основывалась на повышении пенсионного возраста, что уменьшало число молодых пенсионеров, имевших достаточно сил для продолжения трудовой деятельности. В результате в большинстве этих стран стандартный пенсионный возраст сейчас составляет 65 лет или выше. Но дальнейшее повышение пенсионного возраста не поможет. Растет численность тех пенсионеров, которые уже не способны работать в силу возрастных ограничений. По данным Еврокомиссии, больше половины пенсионеров старше 80 лет в ЕС имеют хотя бы одно ограничение в выполнении жизненно важной функции. Следствием этого стал рост дополнительных расходов на социальные услуги, медицину и собственно пенсии. Также стоит отметить, что прогнозы продолжительности жизни носят инерционный характер и не учитывают открытий в медицине, которые могут увеличить продолжительность жизни скачкообразно (табл. 13.2).

Рост расходов на пенсии составит к 2050 г., в среднем, 3% ВВП в развитых странах, и 2,2% ВВП в развивающихся. При этом Россия (в группе из 22 стран) находится на втором месте после Украины, с ростом пенсионных расходов значительно выше среднего (рост прогнозируется на уровне 9% ВВП)[3]. Реформа государственных распределительных систем стоит на повестке дня в большинстве стран, и кризис лишь придал ей дополнительное ускорение.

Таблица 13.2

Демографические тенденции в ведущих развитых странах, численность населения в 1995 г. – 100%[4]

|

Наименование |

1995 г. |

2000 г. |

2010 г. |

2020 г. |

2030 г. |

2050 г. |

|

|

США, население |

100,0 |

104,8 |

113,0 |

119,8 |

124,7 |

172,2 |

|

|

США, демографическая нагрузка |

19,2 |

19,0 |

20,4 |

27,6 |

36,8 |

38,4 |

|

|

Япония, население |

100,0 |

101,3 |

102,2 |

100,6 |

97,6 |

91,6 |

|

|

Япония, демографическая нагрузка |

20,3 |

24,3 |

33,0 |

43,0 |

44,5 |

54,0 |

|

|

Германия, население |

100,0 |

100,0 |

97,2 |

94,2 |

90,6 |

81,2 |

|

|

Германия, демографическая нагрузка |

22,3 |

23,8 |

30,3 |

35,4 |

49,2 |

51,9 |

|

|

Франция, население |

100,0 |

102,2 |

104,9 |

106,9 |

107,8 |

106,1 |

|

|

Франция, демографическая нагрузка |

22,1 |

23,6 |

24,6 |

32,3 |

39,1 |

43,5 |

|

|

Италия, население |

100,0 |

100,1 |

98,2 |

95,3 |

91,9 |

82,6 |

|

|

Италия, демографическая нагрузка |

23,8 |

26,5 |

31,2 |

37,5 |

48,3 |

60,0 |

|

|

Великобритания, население |

100,0 |

101,0 |

102,2 |

103,5 |

103,9 |

102,0 |

|

|

Великобритания, демографическая нагрузка |

24,3 |

24,4 |

25,8 |

31,2 |

38,7 |

41,2 |

|

|

Канада, население |

100,0 |

105,0 |

113,2 |

119,7 |

123,1 |

122,7 |

|

|

Канада, демографическая нагрузка |

17,5 |

18,2 |

20,4 |

28,4 |

39,1 |

41,8 |

|

|

Швеция, население |

100,0 |

101,8 |

103,8 |

105,7 |

107,0 |

107,0 |

|

|

Швеция, демографическая нагрузка |

17,4 |

26,9 |

29,1 |

35,6 |

39,4 |

38,6 |

|

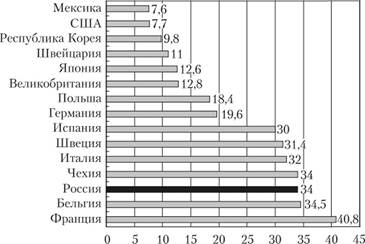

Все страны Европы стоят перед выбором: увеличить налоги и взносы по социальному страхованию или сократить государственные пенсии (рис. 13.2).

Однако максимальные ставки в ведущих странах и сейчас находятся на достаточно высоком уровне. Прогнозы демографов говорят о том, что в ближайшие 50 лет возрастная структура населения в европейских странах резко изменится в пользу средних и старших возрастов. Так, согласно данным уточненного прогноза ООН[5], к 2030 г., в среднем, в мире доля лиц старше 65 лет составит примерно 25%, тогда как в настоящее время эта цифра находится на уровне 17-18%[6].

Рис. 13.2. Максимальная ставка социальных налогов и сборов с фонда оплаты труда, взимаемых с работодателей, 2011 г.[7]

К 2050 г. 37% населения континента составят пожилые люди. В исследовании, проведенном Европейской комиссией, указывается, что влияние негативных демографических изменений можно смягчить, в среднем, на 47% за счет таких мер, как изменение пенсионного возраста и размера пенсионных выплат путем пересмотра правил назначения и индексации пенсий и увеличения пенсионного возраста (табл. 13.3). Во многих странах в 2011 г. было принято решение увеличить пенсионный возраст: во Франции и Италии – до 67 лет, в Великобритании – до 68 лет, в Германии – до 67 лет и т.д. Но с точки зрения пенсионера важно не то, когда он выйдет на пенсию, а сколько лет он будет ее получать.

Реформы пенсионных систем уже начались в Германии, США, Италии, Франции, Венгрии, Польше, Чехии, Швеции, Японии, Китая и других странах (Кейс 2 "Пенсионные реформы в Японии и Китае"). Они сводятся к различным комбинациям следующих мер:

• плавное повышение пенсионного возраста;

• снижение величины отдельных видов пенсий;

Таблица 13.3

Пенсионный возраст, 2011 г.

|

Страна |

Пенсионный возраст, лет |

Средняя продолжительность жизни, лет |

|

|

мужчины |

женщины |

||

|

Япония |

70 |

70 |

82,1 |

|

Дания |

67 |

67 |

78,3 |

|

Норвегия |

67 |

67 |

79,9 |

|

США |

65 |

65 |

78,1 |

|

Германия |

67 |

67 |

79,3 |

|

Канала |

65 |

65 |

81,2 |

|

Испания |

65 |

65 |

80,1 |

|

Швеция |

65 |

65 |

80,9 |

|

Швейцария |

65 |

64 |

80,9 |

|

Армения |

65 |

63 |

72,7 |

|

Бельгия |

65 |

62 |

79,2 |

|

Великобритания |

68 |

60 |

79,0 |

|

Италия |

67 |

65 |

80,2 |

|

Польша |

65 |

60 |

75,6 |

|

Грузия |

65 |

60 |

76,7 |

|

Франция |

67 |

65 |

81,0 |

|

Казахстан |

63 |

58 |

67,9 |

|

Литва |

62,5 |

58,5 |

74,9 |

|

Венгрия |

62 |

62 |

73,4 |

|

Чехия |

62 |

62 |

76,7 |

|

Азербайджан |

62 |

57 |

66,7 |

|

Молдова |

62 |

57 |

70,8 |

|

Россия |

60 |

55 |

66,0 |

|

Украина |

60 |

55 |

68,6 |

|

Беларусь |

60 |

55 |

70,6 |

|

Узбекистан |

60 |

55 |

72,0 |

• увеличение размеров страховых взносов и периодов страхования;

• обособление институтов страхования и социальной помощи;

• ограничение практики досрочного выхода на пенсию;

• стимулирование создания частных пенсионных фондов.

Однако при наличии столь очевидных положительных сторон условно-накопительных пенсионных систем у них имеются и недостатки, важнейшим из которых является отсутствие перераспределительных механизмов в рамках одного поколения в пользу наименее обеспеченных застрахованных: с низкими размерами заработной платы или в пользу инвалидов. Поэтому условно-накопительные пенсионные системы дополняются другими пенсионными институтами, которые призваны обеспечивать гарантии минимального дохода лицам старшего возраста и инвалидам, как правило, за счет общих доходов бюджета[8].