Критерии оценки инвестиционных решений

Смысл периода окупаемости, таким образом, для того чтобы инвестиционное решение было выгодным с коммерческой точки зрения, необходимо, чтобы связанные с ним денежные оттоки (инвестиции, текущие затраты, налоги) как минимум компенсировались денежными притоками. Причем, как видно из приведенных выше примеров, обычно па первых этапах прогнозного периода проект генерирует чистые денежные оттоки, а затем, в последующие периоды, возвращает деньги инициаторам.

Для того чтобы дать обобщенную оценку всему проекту, можно задаться вопросом: в течение какого периода времени проект окупится, т.е. когда денежные оттоки по нему полностью компенсируются денежными притоками? Этот ожидаемый срок называется периодом окупаемости.

Использование периода окупаемости в качестве критерия оценки. Обычно те, кто использует этот критерий в качестве основного при отборе проектов, выбирают наилучший проект из сопоставимого набора по минимуму периода окупаемости.

При оценке отдельного проекта у лица, принимающего решение, как правило, уже имеется свое представление о том, каким должен быть приемлемый период окупаемости, чтобы его можно было принять. Если срок превышает этот "нормативный" уровень, проект отвергается.

Расчет периода окупаемости. Рассчитывается этот показатель следующим образом:

o по проекту оцениваются свободные денежные потоки за прогнозный период. При этом прогнозный период должен быть больше предполагаемого периода окупаемости (нельзя допустить, чтобы окупаемость произошла только в постпрогнозном периоде);

o потоки оцениваются кумулятивно, нарастающим итогом по интервалам планирования (например, по годам). Тогда год, когда кумулятивный поток меняет знак, является годом окупаемости.

Для оценки периода окупаемости (РВ - payback) используют формулу

где Л'- номер года, предшествующего году окупаемости (т.е. целое число лет в периоде окупаемости); ^РСР - кумулятивный денежный поток ДО-го года; , - свободный денежный поток года окупаемости (ДО+ 1).

Кейс: вернемся к анализу проекта производства мини-вездехода на АО "Автомобильный завод". Каков его период окупаемости?

В предыдущем обращении к кейсу мы получили свободные денежные потоки этого проекта. Рассчитаем его кумулятивные денежные потоки за четыре года (табл. 3.4).

ТАБЛИЦА 3.4. Кумулятивные денежные потоки АО "Автомобильный завод" за четыре года, тыс. долл.

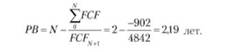

Как видим, проект окупается в третий год (М = 3 - 1 = 2). Период окупаемости равен

Дисконтированный период окупаемости. Простой период окупаемости, о котором шла речь, имеет недостаток: он не учитывает временную ценность денег, характеризует потоки проекта, но не учитывает их риск и соответствующие вмененные доходы. Для преодоления этого недостатка используют дисконтированный период окупаемости (DPB - discounted payback), при расчете которого денежные потоки сначала оцениваются по их приведенной ценности (present value), а затем производятся те же операции, но уже с приведенными потоками (DCF).

Кейс: еще раз обратимся к проекту производства ми пи-вездехода на АО "Автомобильный завод". Каков его дисконтированный период окупаемости?

Предположим, подходящая для данного проекта ставка требуемой доходности (стоимость капитала) равна 17% годовых. Тогда мы получим следующие результаты (табл. 3.5).

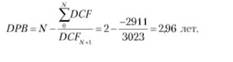

Как видим, проект при таком способе расчета тоже окупается в третий год (Л'= 3 - 1 = 2). Период окупаемости равен

ТАБЛИЦА 3.5. Дисконтированный денежный поток, тыс. долл.

Недостатки периода окупаемости. Главным недостатком периода окупаемости как критерия оценки является следующее: он не учитывает, что происходит с проектом после этого периода. Проект после периода окупаемости может сразу же прекратить свое существование или, наоборот, войти в стадию интенсивного роста денежных потоков, но это никак не скажется на его оценке по данному критерию. Фактически в нашем сквозном кейсе мы делаем заключение о проекте по первым трем годам его существования. Денежные потоки за последующие семь лет в оценке не использованы.

У периода окупаемости есть и другие недостатки. Например, быстро окупаются зачастую мелкие и стратегически незначимые проекты, а масштабные и существенные для бизнеса требуют больших сроков "замораживания" денег в неликвидных активах. Поэтому в качестве основного критерия для оценки проектов он не рекомендуется.

Применение периода окупаемости. На практике вполне допустима отбраковка проекта по причине явно и неоправданно завышенного периода его окупаемости, поскольку такие проекты могут создавать значительный политический, правовой и иной риск для его инициатора. Поэтому данный показатель может быть использован в оценке риска, анализе чувствительности, что, как мы увидим ниже, и происходит в практической деятельности.