Кредит или лизинг?

Лизинг как альтернатива кредиту. Рычаговый и нерычаговый варианты лизинга. Альтернативой кредиту при финансировании инвестиционных проектов является лизинг (аренда). По закону лизинг - это способ финансирования проекта или бизнеса, при котором арендодатель (или лизингодатель) обязуется приобрести в собственность указанное арендатором (или лизингополучателем) имущество у определенного им продавца и предоставить лизингополучателю это имущество за плату во временное владение и пользование. Договором лизинга может быть также предусмотрено, что выбор продавца и приобретаемого имущества осуществляется лизингодателем.

Таким образом, финансирование активов проекта производится не в виде предоставления денег на их приобретение, а в виде предоставления самих этих активов во временное пользование.

Лизинг подразделяется на нерычаговый и рычаговый, а также финансовый (капитальный) или операционный (истинный).

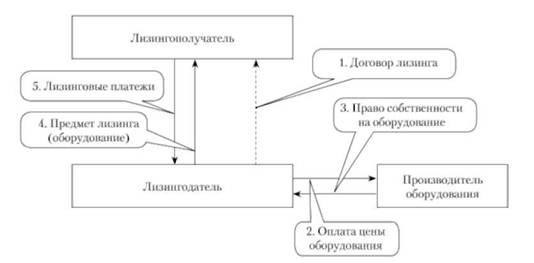

Нерычаговый лизинг - это аренда, при которой имущество (предмет лизинга) приобретается за счет собственных средств лизингодателя (рис. 5.13).

Рис. 5.13. Нерычаговый лизинг

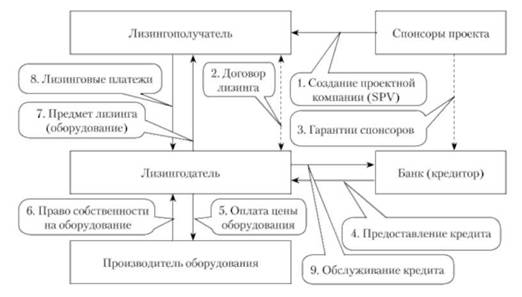

Рычаговый лизинг (leveraged leasing) - это аренда, при которой для приобретения оборудования лизингодателем привлекаются средства банка (рис. 5.14). Часто лизинговая компания является дочерней структурой банка и представляет собой, таким образом, юридически выделенный бизнес этого банка.

Рис. 5.14. Рычаговый лизинг

Операционный и финансовый лизинг. Лизинг по-разному отражается в учете в зависимости от того, является он операционным или финансовым.

При операционном лизинге, платежи полностью относятся на расходы, предмет лизинга учитывается на балансе лизингодателя, поэтому активов у арендатора не возникает. Эти обязательства для лизингополучателя являются забалансовыми и отражаются в пояснениях к балансу.

При капитальном, или финансовом, лизинге оборудование, взятое в лизинг, учитывается на балансе лизингополучателя, т.е. у арендатора возникают и активы (арендованное имущество), и обязательства (по финансовому лизингу). Лизинговый платеж в счете прибылей и убытков делится на амортизацию активов и выплату процентов по обязательствам. По российскому законодательству лизинг позволяет производить ускоренную амортизацию с коэффициентом 3.

Признаки финансового лизинга:

o по завершении договора лизинга происходит передача собственности или возникает обязательство выкупа арендатором предмета лизинга;

o срок лизинга - как минимум 75% срока жизни актива;

o PV лизинговых платежей - как минимум 90% справедливой ценности актива. Ставка дисконта, используемая для дисконтирования лизинговых платежей, является ставкой кредитования лизингополучателя.

Для признания лизинга финансовым достаточно выполнения только одного из этих условий.

По существу, финансовый лизинг представляет собой покупку оборудования в долгосрочный кредит, поэтому неудивительно, что после завершения договора лизинга имущество (предмет договора) выкупается (часто по символической цене).

Методы обоснования целесообразности лизинга. Для обоснования целесообразности лизинга по сравнению с покупкой в кредит на практике используются три метода:

o бухгалтерский анализ с помощью так называемого многофазного метода (multiple phases method, МРМ);

o метод эквивалентного лизингового платежа (equivalent lease payment), при котором находится среднегодовой платеж по условному лизинговому договору, эквивалентный по уровню выгодности кредитованию под доступную для предприятия ставку. Найденная величина затем сопоставляется с годовым платежом по реальному договору;

o метод оценки стоимости лизинга (cost of leasing), наиболее практичный и простой для понимания.

Сравнение по методу стоимости лизинга происходит следующим образом.

Для каждого года договора рассчитывается денежный поток, связанный с покупкой оборудования (капиталовложения, налоги и "налоговые щиты", возникающие в связи с приобретением оборудования за счет собственных средств).

Для каждого года договора рассчитывается денежный поток, связанный с лизингом оборудования (лизинговые платежи, налоги и "налоговые щиты", возникающие в связи с арендой оборудования). При этом в потоках не учитываются элементы, одинаковые и для варианта покупки, и для варианта лизинга.

Разница между первым и вторым потоком (дифференциальный денежный поток) отразит влияние лизинга на приобретение актива (сначала экономию капитальных расходов, а затем "расплату" в виде лизинговых платежей).

Внутренняя ставка доходности (IRR) по этому дифференциальному потоку представляет собой "стоимость лизинга". Эта ставка сравнивается со стоимостью альтернативного варианта финансирования, т.е. с доступной ставкой кредитования. Причем, поскольку проценты по кредиту образуют "налоговый щит", IRR сравнивается не с k(l, а с krf х (1 - Г) (т.е. с так называемой посленалоговой стоимостью заемного капитала).

Если последняя больше, лизинг по стоимости более предпочтителен:

Пример. Компании предлагается получить оборудование в лизинг на пять лет. В течение этого срока оборудование полностью амортизируется и будет передано лизингополучателю по цене, близкой к нулю. Ежегодный авансовый платеж по лизингу составляет 1000 тыс. руб. Первоначальный авансовый платеж равен 1,5 ежегодного лизингового платежа.

Стоимость оборудования - 4000 тыс. руб., амортизация - линейная. Какова посленалоговая стоимость лизинга? Влиянием НДС и налога на имущество можно пренебречь. Ставка налога на прибыль - 24%.

Решение. Рассчитаем ежегодный "налоговый щит" на амортизацию оборудования.

Оборудование стоимостью 4000 тыс. руб. амортизируется по линейному закону в течение пяти лет, следовательно, в год начисляется износ 800 тыс. руб. (4000 тыс. руб. : 5 лет). "Налоговый щит" на эту сумму составляет 24% от 800 тыс. руб., т.е. 192 тыс. руб.

Рассчитаем денежные потоки, связанные с покупкой оборудования, его лизингом, и вычтем из второго потока первый. Получим дифференциальный поток (табл. 5.12).

ТАБЛИЦА 5.12. Дифференциальный денежный поток

|

Год |

0-й |

1-й |

2-й |

3-й |

4-й |

5-й |

|

Денежный поток, связанный с покупкой |

||||||

|

Приобретение оборудования |

(4000) |

|||||

|

Амортизация |

192 |

192 |

192 |

192 |

192 |

|

|

Итого СГ |

(4000) |

192 |

192 |

192 |

192 |

192 |

|

Денежный поток, связанный с арендой |

||||||

|

Платеж по лизингу |

(1500) |

(1000) |

(1000) |

(1000) |

(1000) |

0 |

|

Налоговый щит на арендный платеж |

360 |

240 |

240 |

240 |

240 |

0 |

|

Итого О |

(1140) |

(760) |

(760) |

(760) |

(760) |

0 |

|

Дифференциальный денежный поток |

2860 |

(952) |

(952) |

(952) |

(952) |

(192) |

IRR (внутренняя ставка доходности) этого потока равна 14,22% годовых. Это и будет посленалоговая стоимость лизинга. Таким образом, если, например, дайной компании доступно приобрести оборудование в кредит по ставке 15% годовых, кредит будет предпочтительнее, так как

Однако преимущество по стоимости капитала не всегда означает, что предпочесть надо именно этот вариант, поскольку по удобству работы, покрытию (доле и объему финансирования), условиям договора, стратегическим соображениям предпочтение может быть отдано и несколько более дорогому источнику капитала.

Выгодность договора лизинга для лизингодателя оценивается напрямую путем калькуляции денежного потока для лизингодателя с последующей оценкой чистой приведенной ценности NPV (иногда в качестве критерия используется IRR).