Кредиторская задолженность как источник краткосрочного финансирования предприятия

Основным источником краткосрочного финансирования фирмы является задолженность перед контрагентами (торговая кредиторская задолженность). Это кредит, который предоставляется фирме ее поставщиками. Кредиторская задолженность является спонтанным источником финансирования. Фирма не старается специально его привлечь, он появляется вследствие обычной операционной деятельности. Если объемы деятельности предприятия растут, растет и величина кредиторской задолженности.

Кредиторская задолженность доступна компаниям, которые кажутся поставщикам кредитоспособными. Таким образом, для получения этого вида кредита фирма должна иметь:

o достаточную (и стабильную) выручку за ретроспективный период;

o удовлетворительную ликвидность;

o хорошую кредитную историю;

o надежные взаимоотношения с поставщиками.

Хотя представляется, что кредиторская задолженность является бесплатным источником финансирования, в большинстве случаев это не так. Поставщики, как правило, предоставляют скидки за раннюю оплату (см. пример 10.2) или штрафы за превышение первоначально установленных сроков оплаты. В этих случаях необходимо принимать решение, учитывая денежные потоки, связанные с предоставлением скидки и отказом от нее.

В табл. 13.5 представлена примерная стоимость отказа от скидки при различных условиях ее предоставления.

Таблица 13.5. Стоимость отказа от скидки при различных условиях ее предоставления

|

Условие предоставления скидки |

|||

|

Величина скидки, % |

Срок, на который предоставляется скидка, дн. |

Срок оплаты, дн. |

Стоимость отказа от скидки, % |

|

1 |

10 |

20 |

73 |

|

2 |

10 |

15 |

21 |

|

3 |

10 |

60 |

22 |

|

2 |

15 |

45 |

25 |

|

2 |

10 |

30 |

36 |

Из таблицы можно увидеть, чти стоимость отказа <п скидки всегда превышает для фирмы стоимость привлечения заемных средств. Таким образом, если поставщики предоставляют фирмам скидки:

а) компания без финансовых затруднений должна всегда пользоваться скидкой. Использование опциона скидки позволяет компании снизить финансовые издержки;

б) компания, которая не может найти средств и воспользоваться скидкой, должна платить только в конце периода кредитования или немного позже.

Кредиторская задолженность дает предприятию значительные преимущества. Это гибкая форма финансирования, которая автоматически растет или сокращается в зависимости от объемов деятельности фирмы.

Помимо спонтанной кредиторской задолженности, компания использует также в качестве источников финансирования так называемые устойчивые пассивы - это задолженность, которая возникает периодически и в постоянном объеме (задолженность по заработной плате, налогам и сборам, коммунальным платежам и т.д.).

Компания также может занимать краткосрочные средства у коммерческих банков или на денежных рынках.

Факторинг как источник краткосрочного финансирования

Одним из источников финансирования операционной деятельности предприятия выступает факторинг.

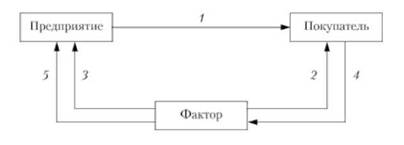

Факторинг - это долгосрочное соглашение, по которому посредник (фактор) приобретает счета дебиторов предприятия, принимает на себя риск неплатежа по любому из счетов и отвечает за обеспечение поступления денег в уплату. Фактор также проводит проверку кредитоспособности всех клиентов. Факторинговая компания покупает у фирмы-поставщика его платежные документы па сумму 5 и тем самым принимает на себя обязательства востребовать с покупателя всю сумму с учетом пени за просрочку. Типовая схема факторинговых операций показана на рис. 13.8.

Рис. 13.8. Процесс факторинга:

1 - поставка товара в кредит; 2 - выставление агентом счета покупателю; 3 - выплата авансового платежа (до 80% основной суммы); 4 - возврат покупателем денег агенту; 5 - выплата предприятию оставшихся 20% за вычетом комиссионного вознаграждения фактору и процентов за кредит

Различия между факторингом и кредитом перечислены в табл. 13.6.

Таблица 13.6. Различия между факторингом и кредитом

|

Факторинг |

Кредит |

|

Поставщик не перечисляет определенную сумму в исполнение своих обязательств, а передает определенное право (право требования) |

Должник перечисляет кредитору определенную сумму в исполнение своих обязательств |

|

Доход фактора - дисконт между выданной поставщику суммой и полученной суммой с должника |

Доход кредитора - периодические платежи в процентном отношении к сумме кредита |

|

Денежную сумму, переданную поставщику, возвращает должник - третье лицо |

Долг возвращает лицо, получившее деньги взаймы, хотя не исключается возможность исполнения обязательств третьим лицом |

По содержанию факторинг представляет собой финансирование под заклад дебиторской задолженности (право собственности переходит к кредитору, заемщик не планирует выкупать заложенное имущество). Поэтому плата за факторинг рассчитывается аналогично плате за кредит и включает в себя комиссионное вознаграждение и процент за пользование факторинговыми средствами. Сумма процента за кредит может быть определена по формуле

где 5ВЫПЛ - сумма, выплаченная факторинговой фирмой клиенту; г - ставка процента для аналогичных по риску операций; Т- время действия договора факторинга.

Существуют две формы факторинга. По первой из них - традиционному факторингу - фактор выполняет функцию по предоставлению денег в долг, производя платежи авансом еще до поступления денег от дебиторов. Фактор обычно выплачивает авансом 70-90% суммы выставляемого счета и взимает проценты по ставке, превышающей на 1-1,5%-ю ставку для обычных заемщиков. Остальная сумма выступает в качестве страхового фонда и выплачивается, если предприятие-потребитель полностью оплачивает платежные документы, страхуя тем самым риск отказа потребителя от акцепта или банкротства. Сумма аванса зависит от степени "разбавленности" дебиторской задолженности из-за наличия сомнительных долгов, медленной оборачиваемости и т.д. Доля страхового фонда может быть определена как среднеквадратическое отклонение данных, получаемых по следующей формуле:

где 5^ - сумма, затраченная банком на приобретение дебиторской задолженности; 5П - сумма, полученная фактором после окончания действия договора факторинга.

По второй форме - срочному факторингу - фактор не предоставляет денег в долг. Предприятие и фактор договариваются о пределах кредита и устанавливают периодически уточняемый средний период получения денег фактором от всех дебиторов. Фактор выплачивает предприятию суммы, исходя из согласованного периода вне зависимости от того, выплатил ли клиент фактору деньги или нет. Например, в конце нормального 30-дневного периода дебитор оплатил только 5 млн руб. по счету на общую сумму 10 млн руб. Фактор же передает предприятию всю сумму счета, а с оставшейся суммы долга взимает проценты. Такой вид факторинга позволяет застраховаться от сомнительных долгов.

Благодаря использованию факторинга предприятие может:

o ускорить оборачиваемость оборотного капитала и тем самым сократить потребность в финансировании;

o ограничить величину расходов, связанных с обслуживанием кредитов, взысканием дебиторской задолженности и ее бухгалтерским учетом;

o защитить себя от сомнительных должников. Основные преимущества факторинга перечислены в

табл. 13.7.

Таблица 13.7. Преимущества факторинга

|

Поставщик |

Покупатель |

Факторинговая компания |

|

Наращивание объема продаж |

Получение товарного кредита (отсрочка платежа) |

Рост доходов за счет процентов по кредиту, оплаты комиссионных услуг, процентов от оборота за риск |

|

Увеличение количества покупателей |

Устранение риска приобретения товаров низкого качества |

|

|

Обеспечение конкурентоспособности |

Расширение закупок |

Упрочение связей С контрагентами |

|

Возможность предоставления покупателям льготных условий оплаты товаров |

Укрепление рыночных позиций |

Укрепление рыночных позиций |

|

Ускорение оборачиваемости оборотных средств |

Лучшее использование оборотных средств |

Расширение круга услуг для клиентуры |

|

Упрочение финансового положения |

Увеличение числа клиентов Диверсификация бизнеса |

Главным слагаемым эффекта факторинга является получение денег сразу же после отгрузки продукции, причем эти средства - собственные средства предприятия, а не заемные.