Косвенный метод анализа денежных потоков

При составлении и анализе отчета о движении денежных средств косвенный метод применяется только для операционной деятельности; в остальной части формат отчета соответствует прямому (кассовому) методу. Действующие правила не предусматривают составление отчета на основе косвенного метода российскими организациями, но его можно использовать для целей внутреннего анализа, принимая во внимание рекомендации МСФО 7.

Преимущества косвенного метода по сравнению с прямым заключаются в том, что он увязывает величину чистой прибыли (убытка) от операционной деятельности с изменением остатка денежных средств и позволяет увидеть влияние изменений в оборотном капитале на изменение остатка денежных средств.

В основе расчета, выполняемого косвенным методом, - сумма чистой прибыли от операционной деятельности и амортизационных отчислений, которая корректируется на изменение кредиторской и дебиторской задолженности и производственных запасов.

Покажем на условном примере суть косвенного метода, рассматривая влияние хозяйственных операций на бухгалтерский баланс (для упрощения примера во внимание принимается только налог на прибыль).

Предположим, что за отчетный период в бухгалтерском учете предприятия отражены следующие операции.

1. Дебиторами погашена задолженность за продукцию, проданную им в предыдущем периоде, - 2000 тыс. руб. Следовательно, дебиторская задолженность уменьшилась, и одновременно увеличился остаток денежных средств на указанную сумму.

2. Погашена кредиторская задолженность перед поставщиками сырья, материалов, товаров и т.п., что относится к элементам оборотных активов, - 1060 тыс. руб. Это привело к снижению кредиторской задолженности и уменьшению остатка денежных средств на 1060 тыс. руб.

3. Выплачена заработная плата персоналу предприятия - 590 тыс. руб. Это одновременно уменьшило остаток денежных средств и снизило задолженность перед персоналом по оплате труда, ранее признанную в учете как обязательство.

4. В бюджет перечислена сумма налога на прибыль - 90 тыс. руб. В результате снизились остаток денежных средств и ранее признанная задолженность перед бюджетом.

5. Оприходовано сырье, полученное от поставщика на условиях отсрочки платежа, - 1400 тыс. руб. Приобретение имущества сопровождается увеличением кредиторской задолженности.

6. Списаны сырье и материалы в производство для изготовления продукции - 1200 тыс. руб. Эта операция отражает движение оборотных активов: уменьшились запасы сырья и материалов на складе и одновременно формируются затраты на производство продукции.

7. Начислена амортизация основных средств - 390 тыс. руб. Это означает утрату части стоимости основного капитала (начисление износа) и формирование затрат на производство продукции.

8. Начислена заработная плата персоналу - 640 тыс. руб., формируются затраты на производство продукции и возникает задолженность перед персоналом по оплате труда.

9. Из производства выпущена готовая продукция - 1110 тыс. руб. Это означает уменьшение производственных запасов в незавершенном производстве и их увеличение в виде готовой продукции, которая оценивается по производственной себестоимости.

10. Готовая продукция отгружена со склада и продана покупателю с отсрочкой платежа. Производственная себестоимость проданной продукции - 1350 тыс. руб.; ее стоимость в отпускных ценах - 1900 тыс. руб. Финансовый результат по этой операции - прибыль от продажи составляет 550 тыс. руб. (1900 - 1350).

11. Начислен налог на прибыль в сумме 110 тыс. руб., что позволяет определить чистую прибыль (550 - 110) и признать задолженность перед бюджетом по уплате налога - 100 тыс. руб.

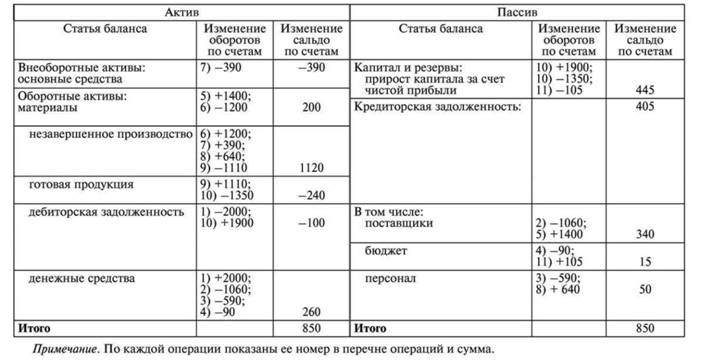

Обобщим информацию о влиянии хозяйственных операций на бухгалтерский баланс в табл. 5.6.

Таблица 5.6. Влияние хозяйственных операций на бухгалтерский баланс

В табл. 5.6 показаны:

- основные средства по первоначальной стоимости, из которой вычитается начисленная за период амортизация;

- знаками "плюс" и "минус" - влияние операций на статьи бухгалтерского баланса, связанные с операционной деятельностью (оборотные активы и источники их формирования).

Операции, сопровождающиеся денежными потоками, сформировали отчет о движении денежных средств по текущей деятельности прямым (кассовым) методом (см. табл. 5.1). Остаток денежных средств за период увеличился на 260 тыс. руб.

Рассмотрим, как влияют на изменение остатка чистая прибыль и изменение оборотного капитала.

Исходя из равенства итогов по активу и пассиву баланса, составим аддитивную модель, в которой изменение остатка денежных средств за период является результативным показателем, а прирост капитала за счет чистой прибыли, изменения оборотных активов и кредиторской задолженности, а также неденежные статьи (в нашем примере - амортизация) являются факторными показателями:

где АД С - изменение остатка денежных средств за период; ЧП - чистая прибыль отчетного периода; У - убыток отчетного периода;

А - амортизация основных средств, начисленная в отчетном периоде; АКЗ - изменение кредиторской задолженности перед поставщиками, бюджетом по налогам, персоналом по оплате труда за отчетный период; АДЗ - изменение дебиторской задолженности за отчетный период; ДПЗ - изменение производственных запасов за отчетный период.

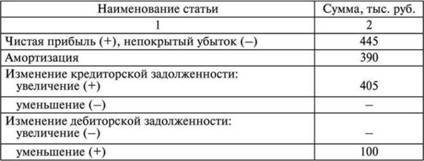

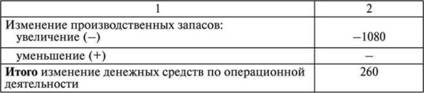

На основе этой модели составим модель отчета о движении денежных средств (табл. 5.7).

Таблица 5.7. Модель отчета о движении денежных средств по текущей деятельности (косвенный метод)

Величины результативного показателя, характеризующего чистое изменение денежных средств по операционной деятельности, рассчитанные прямым и косвенным методом совпадают.

Суть этих и других возможных корректировок сводится к тому, чтобы превратить чистую прибыль как итоговый показатель в чистый денежный поток от операционной деятельности:

o поскольку на чистую прибыль влияют прочие доходы и расходы, из чистой прибыли необходимо вычесть прочие доходы и прибавить прочие расходы для получения чистой прибыли от текущей деятельности;

o необходимо учесть влияние таких неденежных статей, как амортизация, оценочные резервы, отложенные налоги, нереализованные положительные и отрицательные курсовые разницы;

o увеличение кредиторской задолженности за период прибавляется, уменьшение - вычитается. Ее увеличение свидетельствует о том, что сумма "чужих" денег в обороте возросла в связи с отсрочкой платежа поставщику, а снижение - об оттоке денежных средств в связи с погашением кредиторской задолженности;

o увеличение дебиторской задолженности вычитается, уменьшение - прибавляется. Ее увеличение означает, что денежные средства организации отвлечены из оборота до погашения задолженности покупателями, а снижение приводит к увеличению денежных средств организации;

o изменение статей производственных запасов корректируется, как и изменение дебиторской задолженности. Движение запасов связано с движением денежных средств косвенно - через оборачиваемость оборотного капитала, вложенного в текущую деятельность. Снижение запасов сырья и материалов означает их списание в производство; уменьшение остатков незавершенного производства свидетельствует о выпуске готовой продукции, которая может быть отгружена покупателю; уменьшение готовой продукции на складе происходит в результате ее отгрузки покупателю и образованию дебиторской задолженности, погашение которой приведет к притоку денежных средств. Увеличение запасов по каждой статье свидетельствует о снижении скорости оборота запасов, что приводит к "замораживанию" денежных средств, а также о снижении интенсивности их притока в оборот организации. Таким образом, косвенный метод анализа денежных потоков не позволяет видеть поступления и платежи по операционной деятельности, но увязывает остаток денежных средств с операционной прибылью и изменениями в оборотном капитале. Косвенный метод в меньшей степени ориентирован на анализ платежеспособности, но в большей степени интересен инвестору и руководителю, принимающему стратегические управленческие решения. Прогноз денежных потоков по текущей деятельности легче выполнить на основе косвенного метода, располагая расчетами к стратегическому плану о динамике продаж и прибыли.

Построение и анализ различных отчетов о денежных потоках в сочетании с другими видами отчетности обеспечивает более глубокое понимание реального положения компании, фактических результатов ее деятельности и будущих перспектив.