Концепции и этапы развития страхового маркетинга

Существует пять основных подходов, на основе которых коммерческие фирмы организуют свою маркетинговую деятельность. Они отражают различные периоды развития мировых производственно-обменных процессов. Общая тенденция — перенос акцентов с производства и товара на коммерческие усилия, все большая ориентация на проблемы потребителя и социальной этичности.

Концепции маркетинга развивались во времени и в пространстве, и каждая из них появлялась в свой отрезок времени и в определенной стране, вносившей своеобразие в развитие мировых производственно-обменных процессов.

Исторически первой возникла так называемая производственная концепция маркетинга или концепция совершенствования производства. Представители этой концепции считают, что потребитель будет благожелателен к товарам, которые широко распространены и доступны по цене, и, следовательно, для получения максимальной прибыли необходимо сконцентрировать свои усилия на совершенствовании производства.

Почти одновременно с производственной возникла товарная концепция маркетинга или концепция совершенствования товара, которая утверждает, что потребители будут благосклонны к товарам, предлагающим наивысшее качество, лучшие эксплуатационные свойства и характеристики, и, следовательно, организация должна сосредоточить свою энергию на постоянном совершенствовании товара.

На следующем этапе развития рынка, когда спрос и предложение находятся в относительном равновесии, формируется более сложный тип сбытовой системы "товар — система мер по продвижению товара — рынок". Создается ситуация, при которой требуемые покупателем товары постоянно присутствуют на рынке и в задачу продавца входит осуществление ряда мер с целью заинтересовать покупателя и побудить его приобретать именно данный товар, а не товар конкурентов. Продавец должен нести дополнительные расходы на рекламирование своей продукции, стимулирование ее сбыта, техническое обслуживание и др. Кроме того, существенным фактором повышения эффективности и прибыльности продаж для продавца служит повышение качества продукции. В такой ситуации фирмы ориентируются на управленческую концепцию сбыта или интенсификации коммерческих усилий, согласно которой покупатели не будут покупать товары фирмы в достаточных количествах, если она не предпримет значительных усилий в сфере сбыта и стимулирования продаж.

На сбытовой концепции, собственно, кончается предыстория мирового маркетинга, а триумфальное шествие его по земному шару начинается уже в послевоенные годы, и опять же в США, наименее пострадавших, даже окрепших, после Второй мировой войны.

Именно в Америке зародилась рыночная, или собственно маркетинговая концепция. Она появилась на завершающей стадии развития рынка в ситуации, которую условно можно обозначить как рынок покупателя: покупатели, имеющие значительные доходы в свободном распоряжении, оказываются перед разнообразным ассортиментом предлагаемых товаров, из которых они могут выбирать с большой степенью свободы. При такой политике речь идет об ориентации предприятия на маркетинг.

Концепция социально-этического маркетинга утверждает, что задачей организации является установление нужд, потребностей и интересов целевых рынков и обеспечение желаемой удовлетворенности более эффективными и более продуктивными, чем у конкурентов, способами с одновременным сохранением или укреплением благополучия потребителя и общества в целом.

Этапы развития страхового маркетинга в целом отражают этапы развития маркетинга в производственной сфере. С начала XIX до середины XX в. страховые компании были озадачены организацией своей деятельности. Система сбыта привлекала их интерес только, когда возникали проблемы с продажей страховой продукции. Страховщики мало интересовались своей клиентурой, они продавали свою продукцию анонимной клиентуре, неизвестным и неинтересным им людям.

В начале XX в. к техническим проблемам управления компанией, находящимся в центре предпринимательских интересов, добавляются вопросы обеспечения эффективности управления. Затем в круг основных интересов лиц, принимающих решения, включаются вопросы управления финансами. Сбыт продукции по-прежнему оставался на периферии интересов. Но стратегия развития бизнеса невозможна без ясного понимания его рыночных целей. Осознание этого факта привело к коренной перестройке идеологии страхования — ориентации на потребности клиента как основы стратегии развития организации.

Примерно с 1950 г. страховщики в экономически развитых странах стали интересоваться свойствами и характером потребностей своих страхователей. Этот интерес, прежде всего, выразился в усложнении техники сбыта и сетей продажи страховой продукции, а потом — ив ориентации страховой деятельности на платежеспособный спрос. Окончательно этот поворот оформился к 1970 г., с которого можно начинать историю маркетинга в страховании. Поворот страховщиков к маркетингу связан в основном с насыщением страховых рынков их услугами и существенным повышением конкуренции. Как и на товарных рынках, страховой маркетинг зародился как инструмент конкурентной борьбы через все более полное удовлетворение потребностей клиентов в страховой сфере.

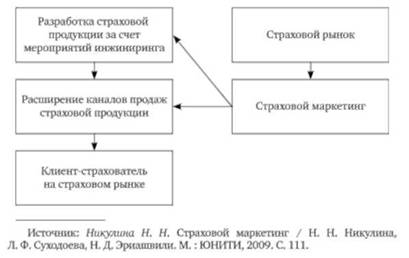

В настоящее время в страховом бизнесе экономически развитых стран маркетинг находится на завершающем этапе третьей стадии своего развития — внедрения в повседневную практику деятельности страховых компаний. Он становится неотъемлемой частью жизни страховщиков, органически внедряясь в структуру страховых компаний (рис. 3.3).

Рис. 3.3. Модель маркетинга в сфере страхования

Как видно из данной модели, маркетинг в страховании занимает позицию дополнительного элемента, корректирующего действия большинства страховых компаний. Маркетинг приближает страховщика к страхователю, приводит к постепенному снижению цен на страховые продукты, способствует доступности страховых услуг.