Заемный капитал

Для финансирования инвестиционных проектов, а также для покрытия краткосрочных потребностей в оборотном капитале компании достаточно часто прибегают к заемным средствам. В качестве инструментов привлечения заемных средств компании используют банковские кредиты, облигационные займы, долгосрочную аренду (лизинг), вексельные займы, а также краткосрочную кредиторскую задолженность.

Банковские кредиты

Наиболее широко в российской практике привлечение заемного капитала осуществляется при помощи банковских кредитов. В зависимости от срока, на который предоставляются заемные средства, различают долгосрочные, среднесрочные и краткосрочные кредиты. Долгосрочные и среднесрочные кредиты привлекаются компаниями для реализации инвестиционных проектов, краткосрочные для покрытия недостатка собственных оборотных средств компании.

Банки кредитуют компании, руководствуясь следующими принципами.

• Возвратность кредита. Кредит выдается на определенный срок, который фиксируется в кредитном договоре. Исходя из особенностей и целей использования кредита в договоре могут быть установлены различные условия погашения кредита (единовременное погашение или погашение кредита в рассрочку в соответствие с графиком платежей). В случае невозврата кредита в установленный срок банк может пролонгировать данный кредит или требовать погашения кредита через суд.

• Платность кредита. Банк предоставляет предприятиям кредит на условиях платности под определенную процентную ставку. Размер ставки или методика ее нахождения указываются в кредитном договоре. Там же оговариваются условия изменения процентной ставки. В договоре указываются номинальная годовая процентная ставка и периодичность выплаты процентов. Как правило, банки требуют ежемесячной выплаты процентов, в связи с чем предприятиям следует рассчитывать эффективную процентную ставку по методике, приведенной в гл. 4.

• Обеспеченность кредита. Для того чтобы застраховать себя от возможного невозврата кредита, банк при выдаче кредита требует предоставить обеспечение в виде залога имущества компании или гарантии (поручительства) третьих лиц. В случае невозврата кредита банк через суд может потребовать продажи заложенного имущества, чтобы вернуть кредитные ресурсы, или требовать погашения кредита поручителями.

• Целевое предназначение кредита. Банк выдает компаниям кредит на конкретные цели, которые должны быть четко прописаны предприятием в кредитной заявке. После выдачи кредита банк контролирует целевое использование кредитных ресурсов.

Облигационные займы

Облигационные займы в некоторой степени являются конкурирующим с банковским кредитованием способом привлечения заемных средств и достаточно часто замещают банковский кредит, о чем свидетельствуют процессы секьюритизации финансовых рынков. Если правила ведения бухгалтерского учета и налогообложения операций с заемными средствами одинаковы, то компании выберут тот долговой инструмент, где совокупные затраты на привлечение капитала и обслуживание заемных средств будут ниже. Об этом свидетельствует российский опыт привлечения заемных средств.

Преимущества облигационных займов.

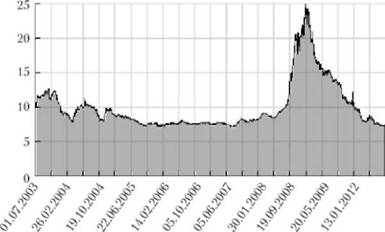

Учитывая высокую стоимость кредитных ресурсов, компании стремятся напрямую обратиться к инвесторам, для чего прибегают к эмиссии ценных бумаг, что позволяет им получить более дешевые денежные средства, чем кредиты банка. Достаточно сказать, что средневзвешенная эффективная доходность корпоративных облигаций на середину 2010 г. вышла на докризисный уровень и составляла но данным агентства менее 7,.1"„ (рис. 10.0). На начало 2012 г. средняя доходность корпоративных облигаций составляла около 8%. В то время как средняя процентная ставка по кредиту - 12-13%.

Из рисунка видно, что в условиях кризиса процентные ставки резко выросли. Когда острая фаза кризиса миновала, то наблюдаются снижение и стабилизация процентных ставок.

Рис. 10.6. Средневзвешенная эффективная доходность российских корпоративных облигаций

Усиление роли облигаций на долговом рынке обусловлено рядом преимуществ облигационных займов по сравнению с банковским кредитованием.

1. Привлечение ресурсов широкого круга инвесторов. Это дает возможность эмитенту облигаций привлечь гораздо больший объем средств. Собственный капитал большинства банков низок, и они не имеют возможности выдать крупный кредит одному заемщику.

2. Независимость от отдельно взятого кредитора. При выпуске облигаций предприятие не столкнется с ситуацией, когда в результате ухудшения финансового состояния или изменения политики банка-кредитора он откажется продолжать кредитование предприятия. В случае отказа банка от выделения очередного транша у компании возникает дефицит финансирования инвестиционной программы. Она вынуждена срочно искать средства на финансовом рынке, что в ряде случаев обходится достаточно дорого. Выпуская облигации, предприятие получает финансовые ресурсы от многочисленных заемщиков, и ухудшение финансового состояния одного из них никак не сказывается на реализации инвестиционной программы.

3. Привлечение ресурсов на длительный срок. Банковские кредиты, как правило, выдаются на небольшой срок. Это обусловлено тем, что банки имеют короткие пассивы, т.е. срок, на который банки привлекают средства в виде различного рода депозитов, весьма короткий. Средний срок привлечения средств на срочные депозиты в российских банках менее 1,5 лет. В такой ситуации банкам сложно выдавать кредиты на длительные сроки. Невозможность получить па банковском рынке долгосрочные финансовые ресурсы подталкивает компании к выпуску облигаций. В России в настоящее время средний срок обращения корпоративных облигаций — около четырех лет. Компаниями практикуется выпуск облигаций и на более длительные сроки (до 10—15 лет).

4. Возможность управлять своим долгом. Облигации — рыночный долг, т.е. ценные бумаги, которые могут обращаться на вторичном рынке. Это позволяет предприятию управлять своим долгом, выкупая облигации, когда у предприятия есть свободные средства и цены на рынке низкие, и продавая их, когда есть потребность в денежных средствах или цены на рынке достаточно высоки. За счет операций на вторичном рынке эмитенту в ряде случаев удается значительно снизить стоимость обслуживания долга. Кроме того, компании могут выпускать облигации различного типа и видов (с плавающей купонной ставкой, с правом досрочного погашения, с возможностью конвертации облигаций в акции и т.п.).

5. Отсутствие дополнительных условий со стороны кредиторов. Выдача банковского кредита во многих случаях сопровождается рядом дополнительных условий со стороны банка. От компании могут потребоваться перевод всех денежных расчетов через кредитующий банк, предоставление залога или накладываться иные ограничения. При выпуске облигаций число инвесторов достаточно велико, в силу чего каждый из них не может требовать каких-либо эксклюзивных условий для себя.

6. Формирование публичной кредитной истории, создание предпосылок для размещения иных ценных бумаг. Репутация предприятия — один из ценнейших его активов. Способность полностью и вовремя рассчитываться по обязательствам, предусмотренным облигационными займами, сразу видна всем участникам финансового рынка, что повышает репутацию предприятия.

7. Получение рыночных котировок по своим обязательствам. При размещении своих облигаций и в ходе их оборота на вторичном рынке компания имеет возможность узнать реальную цену своих обязательств, как они оцениваются другими участниками рынка. В дальнейшем предприятие получает возможность ориентироваться на эти цифры при получении кредитов и других форм заимствований.

8. Ценные бумаги обеспечивают удобство размещения финансовых средств для инвесторов. Облигация в отличие от банковского депозита обладает свойством ликвидности. Когда инвестор вкладывает денежные средства в приобретение облигаций, то ему легче вернуть эти средства, не дожидаясь срока погашения облигаций. Для этого он может продать облигации на вторичном рынке. При совершении сделки покупатель оплатит владельцу облигации не только ее стоимость, но и накопившиеся за период владения проценты. При досрочном изъятии денежных средств с депозита инвестор песет потери в виде неполученных процентов.

Указанные преимущества облигационных займов по сравнению с банковским кредитованием способствуют тому, что в общем объеме финансирования инвестиций облигации начинают играть решающую роль.

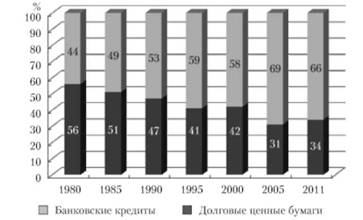

Процесс секьюритизации носит глобальный характер и охватывает как развитые, так и развивающиеся рынки. Этот процесс зародился в США и развивается бурными темпами. Если в 1980 г. в США доля заемных ресурсов, привлеченных нефинансовыми компаниями за счет эмиссии облигаций, составила всего 44%, а большая часть (56%) приходилась на банковские кредиты, то в настоящее время картина на кредитном рынке абсолютно противоположная. Так, в 2011 г. на долю облигационных займов приходилось 66%, а удельный вес банковских кредитов сократился до 34% (рис. 10.7).

Рис. 10.7. Структура долгового рынка США

Высокими темпами развивается процесс секьюритизации во Франции. По данным Банка Франции, доля банковского кредита в пассивах предприятий, не относящихся к финансовому сектору, за период 1981—2009 гг. сократилась с 55 до 20%, а доля секьюритизированных обязательств увеличилась с 45 до 80%. Аналогичная картина наблюдается и в других развитых странах.

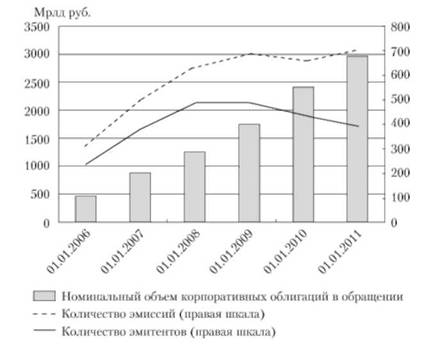

На российском финансовом рынке объемы выпуска корпоративных облигаций постоянно увеличиваются и растут опережающими темпами по сравнению с банковскими кредитами.

В настоящее время объем выпущенных компаниями корпоративных облигаций, которые обращаются на российском рынке, составляет более 3 трлн руб. Это более чем в шесть раз превышает объем рынка корпоративных облигаций 2006 г. На 1 января 2011 г. в обращении находилось 707 выпусков корпоративных облигаций 392 российских компаний.

Параметры облигационного займа

При выпуске облигаций эмитент определяет параметры выпуска, к основным из которых относятся:

• объем выпуска облигационного займа;

• номинальная стоимость облигации;

Рис. 10.8. Динамика выпуска корпоративных облигаций

• величина выплачиваемого по облигации дохода;

• периодичность выплат дохода;

• срок до погашения облигации.

Эти параметры наряду с другими показателями указываются в проспекте.

Исходя из того, что при выпуске облигаций между компанией-эмитентом и инвесторами возникают отношения займа, компания должна учитывать национальные особенности законодательства и нормативных актов, связанных с эмиссией облигаций.

1. По российскому законодательству в проспекте эмиссии облигаций должен быть указан конечный срок действия облигации, при наступлении которого предприятие выкупает свои облигации у инвесторов, выплачивая им номинальную стоимость облигации. Однако мировая практика знает так называемые вечные облигации, у которых отсутствует конечный срок погашения. Классическим примером бессрочных облигаций служат "британские консоли" (британские консолидированные облигации), выпущенные в Великобритании в XIX в. без указания даты погашения. Помимо Великобритании в некоторых странах также разрешен выпуск бессрочных облигаций. Следует отметить, что выпуск бессрочных облигаций — крайне редкий случай. Это скорее исключение из правил, чем общая закономерность. В России бессрочные облигации не выпускаются.

2. Владельцы облигаций как кредиторы имеют приоритет в получении дохода по сравнению с акционерами. При выпуске облигаций определяются ставка купона в процентах от номинальной стоимости облигации и периодичность их выплаты. Например, по облигации номиналом 1000 руб. установлен 10%-ный доход, выплаты по которому осуществляются два раза в год. Это значит, что в течение года инвестор получит доход в размере 100 руб. (10% от 1000 руб.) двумя платежами по 50 руб. каждый. Приоритет владельцев облигаций в получении дохода проявляется в двух аспектах. Во-первых, выплаты в пределах установленного норматива представляются частью издержек предприятия и включаются в себестоимость. Это принципиально отличает условия выплат по облигациям от текущих платежей по акциям. По акциям выплачиваются дивиденды, источником которых служит чистая прибыль компании, остающаяся после уплаты налогов. Если у предприятия прибыли нет, то отсутствует источник-выплаты дивидендов. Во-вторых, выплаты по облигациям — обязанность эмитента, которую он принял на себя, выпустив облигации в обращение. В случае не выплаты эмитентом купонного дохода владельцы облигаций могут востребовать причитающиеся им суммы через суд. Таким образом, держатели облигаций с точки зрения получения текущего дохода защищены в большей степени, чем акционеры.

3. Наличие у владельцев облигаций права на первоочередное удовлетворение их требований по сравнению с акционерами при ликвидации предприятия. Как правило, вопрос о ликвидации возникает, когда предприятие находится на стадии банкротства. При банкротстве компания обязана рассчитаться со всеми кредиторами (с работниками предприятия по заработной плате, с бюджетом по налогам, с прочими кредиторами). Владельцы облигаций признаются одними из кредиторов компании. Поэтому в случае ликвидации предприятия им будет погашена вся задолженность по текущим платежам за истекший период и выплачена номинальная стоимость облигации. Если у предприятия не хватает средств на расчетном счете для удовлетворения всех требований кредиторов, то продаются активы компании (здания, машины, оборудование и т.п.). За счет вырученных средств компания гасит свои обязательства. Расчеты же с акционерами производятся после погашения задолженности перед всеми кредиторами. Поэтому вполне можно предположить ситуацию, когда акционеры не получают ничего.

Эмитенты выпускают разнообразные виды и типы облигаций, каждый из которых обладает специфическими свойствами. Рассмотрению основных типов корпоративных облигаций посвящена Вперед часть данной главы.

Закладные (обеспеченные) и необеспеченные (беззакладные) облигации.

Для изучения и характеристики тех или иных типов облигаций все их многообразие можно представить в виде отдельных групп. В зависимости от того, какой классификационный признак положен в основу группировки, можно выделить несколько видов облигаций.

Пи методу обеспечения облигации подразделяются:

• па закладные (обеспеченные);

• необеспеченные (беззакладные).

Инвесторы, приобретая облигации, кредитуют эмитента, и этим самым принимают на себя кредитный риск, который заключается в том, что заемщик может не вернуть долг в силу своей несостоятельности. Чтобы снизить кредитный риск и сделать выпуск облигаций более привлекательным в глазах инвесторов, а соответственно и более дешевым, компании выпускают облигации, обеспеченные залогом какого-либо имущества.

Наряду с этим компании широко практикуют выпуск необеспеченных облигаций, которые не обеспечены никакими активами. Эти облигации представляют собой прямые долговые обязательства компании, выполнение которых гарантировано только общей платежеспособностью предприятия.

Закладные (обеспеченные) облигации выпускаются предприятием под залог конкретного имущества, имеющегося на данном предприятии (здания, машины, оборудование и т.д.).

Стоимость передаваемых в залог активов должна превышать стоимость облигационного выпуска, чтобы у залогодержателя был определенный резерв, обеспечивающий безопасность инвесторов. Величина дисконта обычно составляет 25—30%, а в ряде случаев достигает 50%. Размер дисконта характеризуется качеством и надежностью заложенного имущества: чем более надежен залог, тем меньше дисконт. В зависимости от вида обеспечения различают несколько типов закладных облигаций.

Ипотечными называются облигации, выпущенные под залог земли или недвижимости. Данные облигации считаются наиболее надежными, так как с течением времени эти объекты в цене не теряют. Поэтому, закладывая недвижимость, компания может привлечь финансовые ресурсы на сумму, близкую к стоимости залога.

По облигациям с переменным (плавающим) залогом в качестве обеспечения выступают машины, оборудование, материалы. Термин "переменный" (плавающий) залог подчеркивает, что стоимость заложенного имущества подвержена значительно большим колебаниям, чем земля или недвижимость. Если даже станки и машины не используются и хранятся на складе, то они все равно обесцениваются, так как морально устаревают. Поэтому облигации с переменным залогом считаются менее надежными, чем ипотечные, что отражается в большем дисконте от стоимости залога.

Облигации под залог ценных бумаг обеспечены акциями, облигациями и другими ценными бумагами, которые принадлежат эмитенту. Стоимость залога определяется рыночной ценой данных цепных бумаг. В зависимости от качества закладываемых ценных бумаг определяется сумма, на которую могут быть выпущены облигации.

Необеспеченные (беззакладные) облигации (unsecured bonds or debendures) не обеспечены ни залогом конкретного имущества, ни денежными потоками по базовым активам. Претензии владельцев необеспеченных облигаций удовлетворяются в общем порядке наряду с требованиями других кредиторов. Фактическим обеспечением таких облигаций служит общая платежеспособность компании. Как правило, к выпуску необеспеченных облигаций прибегают крупные и известные компании, имеющие высокий рейтинг и хорошую кредитную историю. Имя этих компаний уже служит гарантом возврата денежных средств.

Процентные платежи по облигациям.

В зависимости от способа получения дохода различают купонные и бескупонные (дисконтные) облигации (coupon and zero-coupon bonds).

Выпуская облигации, эмитент устанавливает ставку доходности в процентах к номинальной стоимости. Исторически сложилось, что при эмиссии облигаций к ним прилагались купоны с указанием на них процента дохода и даты выплаты дохода. Владелец облигации предъявлял облигацию с купонами для получения дохода. Владельцу облигации выплачивался причитающийся ему доход, а купон отрезался (гасился). Отсюда и пошел термин "стрижка купонов". По купонным облигациям с началом купонного периода идет накопление денежных средств, которые затем выплачиваются владельцам облигаций.

Дисконтные (бескупонные) облигации — это облигации с нулевым купоном, т.е. процент по ним не выплачивается, а владелец облигации получает доход за счет того, что облигация продается с дисконтом, т.е. по цене ниже номинала. Выкуп облигаций эмитент осуществляет по номинальной стоимости, в результате чего их владельцы получают соответствующий доход. Фактически при выпуске дисконтных облигаций эмитент относит выплату купонов на конец срока действия облигаций и выплачивает их вместе с суммой долга.

Облигации с фиксированным и переменным купоном.

В зависимости от того, как устанавливается ставка купона, различают облигации с фиксированным и плавающим (переменным) купоном.

Купонные облигации могут выпускаться с установленной фиксированной процентной ставкой, доход по которой выплачивается постоянно в неизменном размере на протяжении всего срока обращения облигации. Установление фиксированной процентной ставки возможно при стабильной экономике, когда колебания цен и процентных ставок весьма незначительны. В условиях высоких и резко изменяющихся процентных ставок установление фиксированной поминальной доходности чревато высоким риском для эмитента. При снижении процентных ставок эмитент должен будет выплачивать инвесторам доход по ставке, зафиксированной при эмиссии облигаций.

Поэтому, чтобы избежать процентного риска, эмитенты обращаются к выпуску облигаций с плавающей процентной ставкой. В условиях действия высоких ставок и в ожидании их снижения компании предпочитали выпускать облигации с плавающей процентной ставкой, привязанной к какому-либо показателю, отражающему реальную ситуацию на финансовом рынке.

В Европе величина переменного купона часто привязана к ставке LIBOR — ставка на Лондонском рынке межбанковских кредитов, характеризующая стоимость привлечения финансовых ресурсов для первоклассных заемщиков. Ставка LIBOR ежедневно фиксируется в 11 часов утра по основным мировым валютам на срок 1, 2, 3, 4, б и 12 месяцев. Купонная ставка устанавливается как ставка LIBOR плюс (минус) некоторое число базисных пунктов. Один базисный пункт равен 1/100%. Например, величина купона установлена как шестимесячная ставка LIBOR в долларах США + 225 базисных пунктов. Если шестимесячная ставка LIBOR в долларах США составляет 3,53%, то в этом случае ставка купона 3,53 + 2,25 = 5,78%. Купонная ставка, рассчитанная таким образом, фиксируется на срок три или шесть месяцев, но истечении которого она пересматривается исходя из ставки LIBOR на дату пересмотра.

Учитывая нестабильную экономическую ситуацию в России в 1990-е гг., эмитентами широко применяется выпуск облигаций с плавающей процентной ставкой. В 1995 г. в России впервые были выпущены облигации федерального займа и облигации государственного сберегательного займа с плавающим купоном, доходность которых была привязана к уровню доходности по государственным краткосрочным облигациям (ГКО). В 2000— 2001 гг. многие российские компании выпускали облигации с переменным купоном, размер которого определялся в зависимости от изменения каких-либо макроэкономических показателей: темпа инфляции, доходности денежного рынка, валютного курса и т.п. По мере стабилизации экономической ситуации компании перешли на фиксированные купонные ставки. До начала кризиса более 90% облигаций выпускались с постоянным купоном.

Разразившийся в 2008 г. финансовый кризис резко повысил нестабильность финансовых рынков, в связи с чем выпуск облигаций с постоянной купонной ставкой стал подвержен существенному риску. В 2009 г. доля облигаций с переменным купоном резко выросла и достигла 31%.

Доход по купонным облигациям может выплачиваться ежеквартально, раз в полугодие, ежегодно. В странах, где преобладает англосаксонское право (США, Великобритания, Австралия, Канада), купоны обычно выплачиваются два раза в год. В европейских странах купонные платежи, как правило, являются годовыми. В России пока нет жестких устоявшихся правил периодичности выплаты купонов. Купонные платежи производятся и ежеквартально, и по полугодиям. В последнее время российские компании все чаще выпускают облигации с полугодовыми купонами.

Индексируемые облигации

Индексируемые облигации выпускаются с целью защиты инвестора от обесценения облигаций в связи с инфляцией, изменением валютного курса и т.п. Поэтому отличительной чертой индексируемых облигаций считается то, что сумма выплат по купону и номинальная стоимость облигаций корректируются на специальный коэффициент, отражающий изменение соответствующего показателя (темп инфляции, динамика валютного курса и т.п.). Впервые индексируемые облигации появились в 1970-х гг. в Великобритании. Чтобы уберечь средства инвесторов от обесценения, британским правительством были выпущены индексируемые облигации, по которым сумма купонных выплат и номинальная стоимость облигации корректировались в зависимости от темпов инфляции.

В России индексируемые облигации выпускали некоторые компании, чтобы снять проблему валютного риска. Российское предприятие-резидент на российском рынке имеет право выпускать только рублевые облигации. В этом случае инвестор, приобретая обычную облигацию за рубли, принимает на себя риск обесценения национальной валюты. Особенно остро проблема обесценения рубля стояла в конце XX в. и начале 2000-х гг. Поэтому многие российские компании в те времена выпускали индексируемые облигации, по которым все рублевые выплаты (купонные платежи и выплата номинала при погашении облигации) индексировались по курсу доллара. Фактически компании через механизм индексации предложили рынку валютные облигации.

Досрочно погашаемые облигации.

Выпуская облигации с фиксированной купонной ставкой на длительный период времени, эмитент несет процентный риск, связанный со снижением процентных ставок в будущем. Из предыдущих разделов уже известно, что процентные ставки отражают стоимость денежных средств на финансовом рынке, и в зависимости от складывающейся экономической ситуации процентные ставки изменяются как в сторону повышения, так и в сторону уменьшения (рис. 10.9).

Рис. 10.9. Потери инвесторов и эмитентов при изменении рыночных процентных ставок

Для компании риск выпуска облигаций с фиксированным купоном связан с возможным будущим снижением процентных ставок. Чем сильнее будут снижаться процентные ставки, тем большие потери несет компания из-за того, что она обязана выплачивать инвесторам купон по ставке, определенной при выпуске облигаций, хотя рыночные процентные ставки снизились. Процентный риск несет и инвестор. Для него процентный риск заключается в возможном повышении рыночных ставок.

Таким образом, выпуск облигаций с фиксированным купоном несет в себе определенный риск, связанный с изменением процентных ставок. Чтобы нивелировать данный вид риска, компании начали выпускать облигации, по которым предусмотрена возможность их досрочного погашения. Среди данных облигаций можно выделить следующие виды:

• отзывные;

• возвратные;

• амортизируемые;

• с фондом погашения.

Отзывные облигации.

Для того чтобы застраховаться от потерь при выплате фиксированного купонного дохода в условиях падения процентных ставок, компании прибегают к досрочному погашению своих облигаций. Право на досрочное погашение означает, что предприятие может отозвать облигации до истечения официально установленной даты их погашения. Для этого в условиях выпуска облигаций должно быть оговорено право компании на досрочное погашение.

Это дает безусловные преимущества компании в проведении политики заимствования в зависимости от изменения уровня процентных ставок. Если процентные ставки снижаются, то компания реализует свое право на досрочное погашение, чтобы не платить слишком высокие проценты. Взамен погашаемых ценных бумаг фирма может выпустить новые облигации с меньшей купонной ставкой, что снижает стоимость обслуживания долга. Если же процентные ставки растут, то компания своим правом на досрочное погашение не воспользуется.

То, что для предприятия является плюсом, для инвестора оборачивается минусом. При досрочном погашении инвестор не получит всей суммы дохода, которую он предполагал получить, когда приобретал облигацию. Чтобы защитить интересы инвесторов, в условиях выпуска оговаривается срок, в течение которого компания не может воспользоваться своим правом на досрочный выкуп. В течение этого периода инвестор защищен от досрочного отзыва облигаций и имеет гарантированный купонный доход, установленный при выпуске облигаций в обращение.

Российское законодательство допускает досрочное погашение облигаций. Однако в отличие от западных стран в России досрочное погашение облигаций возможно только по желанию их владельцев. При эмиссии облигаций компания должна заранее определить цену, по которой облигации будут выкупаться, и срок, ранее которого облигации не могут быть отозваны у инвесторов. Таким образом, в зарубежной практике право досрочного погашения облигаций — привилегия компании, а в России — привилегия владельцев облигаций. Следует отметить, что российское законодательство, устанавливая возможность досрочного погашения облигаций по желанию владельцев, существенно ограничивает инициативу предприятий в проведении финансовой политики.

В мировой практике облигации с правом компании па досрочное погашение рассматриваются как облигации со встроенным опционом для эмитента, который может исполнить этот опцион, т.е. погасить облигацию, или не воспользоваться своим правом, т.е. не исполнять опцион и не гасить облигацию. Следует отметить, что компания обязана заранее уведомить владельцев облигации о своем решении исполнить опцион. В развитых странах подавляющая часть корпоративных облигаций выпускается с правом компании на досрочное погашение. В США на долю отзывных облигаций приходится свыше 80% выпусков корпоративны облигаций.

Возвратные облигации.

Представляют собой полную противоположность отзывным облигациям. Если по отзывным облигациям право досрочного погашения принадлежит эмитенту, то по возвратным облигациям право принятия решения принадлежит инвесторам. Возвратные облигации предоставляют инвесторам право в определенные сроки предъявить облигации к выкупу эмитенту. Такая опция делает выпуск облигаций более привлекательным, так как в случае повышения процентных ставок инвестор имеет возможность вернуть облигацию эмитенту, получить денежные средства и реинвестировать их с большей доходностью.

Российские компании широко используют выпуск возвратных облигаций. В то же время необходимо учитывать риски, которые несет предприятие, выпуская возвратные облигации.

Часто у предприятий возникают временные финансовые трудности, которые впоследствии успешно преодолеваются. Но если в период финансовых затруднений наступает дата возврата облигаций, т.е. вероятность того, что все владельцы облигаций предъявят их эмитенту для выкупа, это еще больше усугубляет финансовое состояние компании и может привести к ее банкротству.

Возможность инвестора вернуть облигацию эмитенту указывается в проспекте эмиссии. Конкретные условия возврата облигаций, касающиеся сроков, порядка предъявления облигаций, цены выкупа эмитентом представленных облигаций, указываются в оферте, которая публикуется в открытой печати и является предложением инвесторам продать облигации эмитенту. Образец оферты по выкупу компанией "АЛРОСА" своих облигаций представлен в специальной вставке.

ИЗ ПРАКТИКИ ВЫПУСКА ВОЗВРАТНЫХ ОБЛИГАЦИЙ. БЕЗОТЗЫВНАЯ ОФЕРТА

Настоящей офертой (далее — Оферта) ОАО "Альфа-Банк", генеральная лицензия Банка России от 29 января 1998 г. № 1326, безотзывно обязуется приобретать документарные процентные облигации на предъявителя акционерной компании "АЛРОСА" (закрытого акционерного общества) с переменным купонным доходом серии 07, государственный регистрационный номер выпуска 4-07-40046-Т, номинальной стоимостью 1000 (одна тысяча) руб. каждая (далее — Облигации) в количестве до 600 000 (шестьсот тысяч) штук включительно у любого лица, являющегося собственником Облигаций, права которого на распоряжение Облигациями в соответствии с условиями настоящей Оферты не ограничены действующим законодательством Российской Федерации, на следующих условиях.

Держателем для целей настоящей оферты считается член Секции фондового рынка ММВБ, который удовлетворяет одному из двух изложенных ниже требований:

• является сам владельцем Облигаций и желает акцептовать данную оферту;

• уполномочен владельцами Облигаций — своими клиентами исполнить настоящую Оферту от их имени за их счет и по их поручению.

1. Порядок акцепта оферты

Настоящая Оферта считается акцептованной при условии совершения Держателем двух последовательных действии.

Первое действие но акцепту Оферты заключается в том, что Держатель в срок не позднее 28 июня 2002 г. должен передать

ОАО "Альфа-Банк" письменное сообщение (далее — Сообщение) об акцепте настоящей Оферты, составленное по следующей форме:

В Управление ценных бумаг с фиксированной доходностью

Настоящим сообщает о намерении продать

ОАО "Альфа-Банк" документарные процентные облигации на предъявителя акционерной компании "АЛРОСА" (закрытого акционерного общества) с переменным купонным доходом серии 07, государственный регистрационный номер 4—07—40046—N в соответствии с условиями безотзывной оферты ОАО "Альфа-Банк" от "_" 2001. Полное наименование

Держателя:_

Количество предлагаемых к продаже Облигаций (цифрами и прописью). Подпись, Печать

Сообщения об акценте настоящей Оферты принимаются до 28 июня 2002 г. включительно, но адресу: Москва, проспект академика Сахарова, 12, ОАО "Альфа-Банк", Управление ценных бума]' с фиксированной доходностью, телефон для справок: (495) 745-78-96. Сообщение считается полученным ОАО "Альфа-Банк" с даты вручения адресату или отказа адресата от его получения, подтвержденного соответствующим документом. ОАО "Альфа-Банк" не несет обязательств по выполнению условий настоящей Оферты по отношению к лицам, не представившим в указанный срок свои Сообщения.

Второе действие по акцепту Оферты заключается в том, что с 10 ч 00 мин 5 июля 2002 г. до 13 ч 00 мин 5 июля 2002 г. держатель, ранее передавший вышеуказанное сообщение ОАО "Альфа-Банк", подает адресную заявку на продажу определенного количества Облигаций в торговую систему Секции фондового рынка ЗАО "Московская межбанковская валютная биржа" (далее, соответственно, Секция и ММВБ) в соответствии с Правилами проведения торгов по ценным бумагам на ММВБ и другими нормативными документами, регулирующими функционирование Секции (далее — Правила Секции) в режиме торгов крупными пакетами ценных бумаг (режим переговорных сделок), адресованную ОАО "Альфа-Банк", с указанием иены, определенной в п. 2 настоящей Оферты и кодом расчетов ТО.

Заявка на продажу с выполнением всех условий настоящей Оферты в отношении указанного в заявке количества принадлежащих Держателю Облигаций влечет за собой заключение между ОАО "Альфа-Банк" и Держателем сделки купли-продажи указанного Держателем количества Облигаций на условиях настоящей Оферты и ранее указанного в Сообщении.

Достаточным свидетельством выставления Держателем Заявки на продажу Облигаций в соответствии с условиями настоящей Оферты признается выписка из протокола торгов, составленная по форме Приложения № 4 Правилами проведения торгов по ценным бумагам на ММВБ, утвержденными на заседании Биржевого совета ММВБ 26 декабря 1999 г., с изменениями, утвержденными на заседаниях Биржевого совета ММВБ от 26 апреля 1999 г. и 29 февраля 2002 г.

2. Цена покупки Облигации

ОАО "Альфа-банк" обязуется приобретать Облигации в порядке и на условиях, определяемых настоящей Офертой, по цене, равной 100% (сто процентов) от номинальной стоимости Облигаций. Данная цена покупки указана без учета накопленного купонного дохода по Облигациям, который уплачивается ОАО "Альфа-Банк" Держателю сверх цены покупки при совершении сделки.

3. Порядок совершения сделки

Сделки по покупке Облигаций па условиях настоящей Оферты совершаются в Секции в соответствии с Правилами Секции. ОАО "Альфа-Банк" обязуется в срок не позднее 15 ч 5 июля 2002 г. заключить сделки со всеми Держателями Облигаций, от которых были получены Сообщения, путем подачи встречных адресных заявок к заявкам, поданным в соответствии с п. 1 настоящей Оферты и находящимся в торговой системе к моменту заключения сделки.

4. Запрет уступки прав требования

Уступка прав требования по сделкам, заключенным посредством акцепта настоящей Оферты, не разрешается.

5. Арбитражная оговорка

Все споры и разногласия, вытекающие из обязательств но настоящей Оферте, а также из сделок, заключенных посредством акцепта настоящей Оферты, или в связи с указанными обязательством и сделками, в том числе касающиеся их исполнения, нарушения, прекращения или действительности, подлежат разрешению в Арбитражной комиссии при ММВБ в соответствии с документами, определяющими ее правовой статус и порядок разрешения споров, действующими на момент подачи искового заявления. Решения арбитражной комиссии ММВБ являются окончательными и обязательными для сторон.

Выпуск возвратных облигаций характерен для развивающихся рынков, где риски инвестирования высоки и право инвестора вернуть облигацию эмитенту до истечения срока се действия обеспечивает владельцу облигации дополнительную защиту.

Амортизируемые облигации.

Выпуская акции с единовременным сроком погашения, эмитенту придется в день погашения изыскать значительную сумму денежных средств для выплаты инвесторам номинальной стоимости всех погашаемых облигаций. Чтобы уменьшить бремя единовременных выплат, предприятия прибегают к выпуску облигаций, которые погашаются постепенно в течение определенного периода. В этом случае предприятие одновременно с выплатой купона погашает и часть номинальной стоимости облигации.

Компании выстраивают линию погашения облигаций в зависимости от своего финансового состояния и наличия свободного потока денежных средств. Как правило, в течение первых лет облигации не погашаются, а частичное погашение начинается во второй половине срока действия облигации.

Облигации с фондом погашения.

По некоторым видам облигаций эмитент в условиях выпуска может предусмотреть создание специального фонда для погашения облигаций. В соответствии с установленным графиком эмитент обязуется выкупать определенную часть облигаций у инвесторов. Цель выпуска облигаций с фондом погашения — снизить кредитный риск эмитента путем распределения выплат по годам. В определенной мере облигации с фондом погашения похожи на отзывные. Однако разница заключается в том, что по отзывным облигациям эмитент может воспользоваться своим правом на досрочное погашение, а может и не воспользоваться, если процентные ставки пойдут вверх. По облигациям с фондом погашения эмитент обязан погашать облигации в соответствии с установленным графиком.

В практике встречаются несколько вариантов осуществления выплат из фонда погашения:

• метод лотереи, при котором случайным образом выбираются облигации для погашения;

• метод равномерного распределения платежей, при котором каждому владельцу облигаций выплачивается одинаковая часть номинальной стоимости облигаций точно так же, как по амортизируемым облигациям;

• метод серийного распределения, при котором погашение производится поочередно в соответствии с серийными номерами облигаций.

Размещение облигаций

Выпуская облигации, компании могут выбрать различные способы размещения облигаций. В мировой практике используются следующие основные методы размещения облигаций: аукционный метод и метод формирования книги заявок (book building).

Аукционный метод размещения облигаций проходит по принципу голландского аукциона. Победителями аукциона считаются те инвесторы, которые предложили наилучшие условия. Различают два типа аукциона: аукцион по цене и аукцион по ставке купона.

Схема проведения аукциона по цене размещения представлена на рис. 10.10.

Рис. 10.10. Организация проведения аукциона по размещению корпоративных облигаций:

1 — подача заявок; 2 — составление реестра; 3 — определение цены размещения; 4 — оформление сделок по цене размещения с участниками, у которых заявленные цены равны или выше цены размещения

При данном методе компания сообщает инвесторам параметры выпускаемых облигаций. Если аукцион проходит по цене, то к основным параметрам относятся объем выпуска, срок обращения облигаций, ставка купона, номинал облигации, но не указана цена размещения. Помимо этих параметров все остальные условия выпуска инвесторы могут узнать из проспекта эмиссии.

Зная данные параметры, инвесторы подают заявки с указанием количеств облигаций и цены, по которой они готовы приобрести данные облигации. Подача заявок осуществляется в электронном виде, инвесторы не видят заявок своих конкурентов. Па ввод заявок в электронную торговую систему отводится время, по истечении которого формируется сводный реестр заявок, передаваемый эмитенту. Реестр выстраивается от максимальной цены до минимальной. Анализируя поданные заявки, эмитент определяет цену отсечения. Удовлетворяются только заявки, имеющие цену, выше или равную цене отсечения. Цена отсечения будет являться ценой размещения. В соответствии с рис. 10.10 удовлетворяются заявки инвесторов В и С, которые получат облигации но цене размещения — единой для всех победителей аукциона. Если эмитент не смог продать все облигации на первом аукционе, то у него есть возможность провести дополнительные аукционы по размещению оставшихся облигаций. На дополнительных аукционах цепа размещения может отличаться от цены размещения на первом аукционе.

Аукцион по ставке купона проводится по аналогичной схеме. Отличие заключается в том, что эмитент в параметрах выпуска не сообщает ставку купона, а указывает цену размещения облигаций, которая, как правило, равна номинальной стоимости облигаций. Инвесторы подают заявки с указанием количество облигаций и желаемой ставки купона. После завершения ввода заявок в систему формируется реестр, в котором заявки проранжированы по мере возрастания купонной ставки. Задача эмитента — на основе анализа заявок установить ставку купона для данного облигационного займа. Удовлетворяются только те заявки, где ставка купона была заявлена ниже или равна ставке, установленной эмитентом. Если на первом аукционе не удалось продать все облигации, то эмитент может провести дополнительные аукционы. Однако дополнительные аукционы будут проводиться как аукцион по цене, так как ставка купона уже была определена на первом аукционе.

Аукционный метод размещения ценных бумаг — наиболее справедливый, так как удовлетворяются заявки, в которых были предложены наилучшие условия. Недостаток данного метода состоит в том, что эмитент не может влиять на состав инвесторов. Компании заинтересованы в долгосрочных инвесторах, которые не поддаются панике в случае временного ухудшения экономической ситуации и не сбрасывают облигации в отличие от спекулянтов.

Решить проблему формирования оптимального с точки зрения компании состава инвесторов позволяет метод размещения ценных бумаг с использованием книги заявок. При данном методе в процессе встреч с инвесторами организатор выпуска, которого в данном случае называют букрапер, формирует книгу заявок; в ней фиксируются пожелания потенциальных покупателей по цене облигаций и ставке купона. Рассматривая книгу заявок, эмитент определяет состав покупателей. Заявки спекулятивно настроенных инвесторов удовлетворяются в меньшей степени. Предпочтение в удовлетворении заявок отдается институциональным инвесторам.

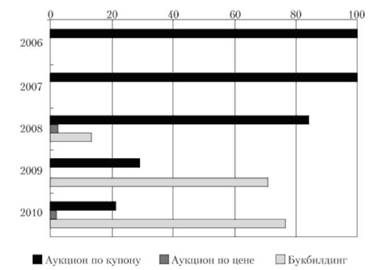

До 2008 г. компании использовали аукционный метод размещения облигаций (рис. 10.11). С усилением нестабильности на финансовых рынках компании больше внимания стали уделять составу инвесторов. Это отразилось на методах размещения облигаций, среди которых преобладающим стал метод книги заявок (букбилдинг).

Рис. 10.11. Методы размещения корпоративных облигаций российскими компаниями