Консультационные и информационные услуги

Важной областью банковской сферы является предоставление клиентам консультационно-информационных услуг. С экономической точки зрения эти операции являются интеллектуальным продуктом, в покупке которого должен быть заинтересован потребитель. Банковские консультационные услуги являются одной из форм информационных услуг. Они предстают как услуги специалиста или группы специалистов в какой-либо области, дающих советы по вопросам своей специальности, в то время как информирование клиентов — это донесение информации как можно большему числу клиентов. Это может быть сообщение о том, что проводится специальная акция, банк предлагает новый продукт и пр. Такое информирование клиентов позволяет не только удерживать контакт со старыми клиентами, по и наладить с ними более тесное взаимодействие. Информирование клиентов может быть проведено вручную (операторами) или автоматически. Работа операторов в большинстве случаев оказывается эффективнее, так как в этом случае ведется живой разговор. Но сильно упрощается ситуация, когда целевой абонент не самостоятельно подходит к телефону, а ведет разговор через посредника (например, через секретаря). Однако в некоторых случаях более эффективным может быть автоматическое оповещение клиентов, так как в этом случае абонентам проигрывается заранее записанное сообщение. При этом происходит экономия средств и времени, а также сил сотрудников, которые они могли потратить на выполнение рутинной и утомительной работы.

Следует помнить, что банковские операции — это особая сфера, в силу специфики которой часть предлагаемых банком услуг практически находится вне конкуренции. Кроме того, часть этих операций производится бесплатно, являясь необходимым элементом другой услуги. Лучшие стимулы продаж этих операций — известный бренд банка и степень удовлетворенности качеством работы со стороны клиента, если тот обратился, например, в банк за консультацией. Поскольку основным активом любого интеллектуального бизнеса является персонал, то в этой операции особо важны профессиональные кадры. Информационные услуги являются необходимой частью операций банка, они позволяют повысить авторитет банка, сделать ему дополнительную рекламу. С помощью умелого использования соответствующей информации может проводиться комплексное обслуживание клиентов банка — от консультирования по отдельным вопросам до разработки путей реализации рекомендованных действий.

Необходимость квалифицированной профессиональной помощи со стороны банка, т.е его консультации, обусловливается, как правило, недостаточной компетентностью или недостаточной глубиной знаний клиентов в той или иной сфере деятельности банка при сложившейся ситуации. В актуальной и исчерпывающей информации клиенты заинтересованы также в связи с постоянно происходящими изменениями в экономике и самом банковском законодательстве. Для банка важно, что, получив квалифицированную консультацию на высоком профессиональном уровне, клиент банка примет верное решение, а потенциальный клиент в будущем может стать клиентом этого банка.

В современной практике банки осуществляют консультации по проведению инвестиционной политики, рациональному размещению ценных бумаг, осуществлению доходных вложений денежных средств. Кроме того, они широко знакомят своих клиентов с перечнем предоставляемых услуг, порядком открытия и ведения расчетных, текущих и валютных счетов; оформления расчетных документов. Даются также консультации но применению положений по кредитным, расчетным и кассовым операциям, по вопросам выпуска и обращения ценных бумаг на фондовом рынке, по вопросам финансирования. Оказывается помощь по юридическим вопросам проработки схем движения денежных средств и подготовке необходимых сопроводительных документов и договоров, производится правовая и информационная поддержка клиентских операций. Клиентам объясняют последствия оценки налоговых вычетов при совершении сделок, проводят консультации по вопросам наследования, дарения, функционирования семейных фондов и т.п.

При этом консультации могут производиться как специалистами соответствующего отдела, так и специально выделенным для консультаций работником. Например, управление биржевых операций банка, оказывая информационно-консультационные услуги своим клиентам, выставляет па сайт или сообщает иным путем информацию о текущем состоянии фондовых рынков, курсах мировых валют, мировых фондовых индексов, которую клиенты могут получать бесплатно. Клиент может также воспользоваться индивидуальной консультацией в рамках комплексного информационно-консультационного обслуживания, при котором сотрудники банка помогут выбрать наиболее перспективные ценные бумаги для формирования портфеля, правильно оцепить риски, выбрать оптимальные сроки инвестирования, помогут выработать принципы торговой стратегии. Фактически данный вариант сотрудничества является промежуточным между традиционным брокерским обслуживанием и доверительным управлением. Клиент имеет возможность получить квалифицированную консультацию по любому вопросу, но решение он принимает сам. Клиент самостоятельно выбирает степень необходимой ему информационно-консультационной поддержки. В данном случае консультации проводятся как неотъемлемая часть обслуживания операций клиента в процессе купли-продажи ценных бумаг и их осуществление проводится на безвозмездной основе, т.е. бесплатно.

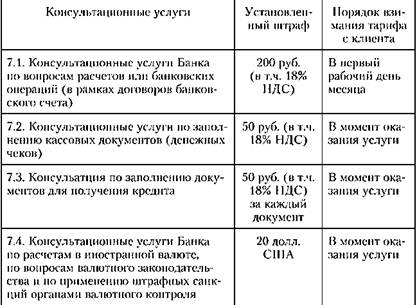

Однако часть консалтинговых услуг клиент оплачивает дополнительно (табл. 12.2).

Таблица 12.2

Тарифы на услуги юридическим лицам и индивидуальным предпринимателям Тюменьгазпромбанка [1]

Единые условия оказания консультационных услуг определяют существующие в банке правила оказания консультационных услуг. Они устанавливаются в соответствии со ст. 428 ГК РФ. Правила могут включать следующие положения:

• консультационные услуги оказываются сотрудниками банка на основании заявления клиента на оказание консультационных услуг, которое является акцептом условий оказания банком консультационных услуг;

• заявление должно быть подписано клиентом;

• вопросы, в консультировании по которым нуждается клиент, излагаются применительно к наименованию услуг, приведенных в тарифах банка;

• консультационные услуги оказываются сотрудниками банка устно лицу, указанному в заявлении. Проекты документов представляются клиенту в распечатанном виде;

• в случае, когда консультирование клиента осуществляется на основании предоставленных им документов, оно осуществляется только в объеме обстоятельств, которые можно установить из предоставленных документов;

• в случае, если при изучении вопроса, поставленного в заявлении, и при изучении исходных данных, предоставленных для его решения, окажется, что клиенту не может быть предложено однозначно правильное юридическое решение, клиенту предоставляется:

— несколько вариантов возможного решения, и определяются возможные риски при каждом варианте решения;

— сведения о невозможности правового решения вопроса, и причины, послужившие основанием для предоставления клиенту таких сведений;

• оплата консультационных услуг производится на основании тарифов банка, действующих на дату оформления заявления на оказание консультационных услуг, и в порядке, определенном в заявлении на консультирование;

• по результатам оказания консультационных услуг сторонами составляется акт приема-передачи оказанных услуг, который подписывается уполномоченными представителями сторон.

Консультации, оплата которых производится но времени, в случае если они произведены до истечения минимально оплачиваемого времени, оплачиваются по договору.

Порядок получения консультационных услуг в банке выглядит следующим образом.

1. Подача заявки на консультационную услугу в виде письма, составленного в свободной форме, с изложением вопроса, но поводу которого требуется консультация (экспертиза), с указанием телефона контактного лица. Заявка может быть отправлена по факсу с последующим предоставлением подлинника в банк.

2. Предоставление копий документов, по которым должна быть проведена консультация (экспертиза). Документы предоставляются в ксерокопиях, и в случае неявки за ними клиента в течение 10 дней после оказания консультации могут быть уничтожены.

3. Пересылка по e-mail или через ячейку для корреспонденции договора об оказании разовых консультационных услуг и акта приема-передачи консультационных услуг для подписания со стороны клиента.

4. Передача консультации клиенту по e-mail или через ячейку для корреспонденции с одновременным получением от клиента подписанных экземпляров договора и акта.

Окончательный расчет производится при получении от банка заключения. Оплата клиентом услуг банка осуществляется платежным поручением либо путем безакцентного списания байком денежных средств со счета клиента.

Многие банки прибегают к услугам консультативных организаций, привлекают их (для решения конкретной задачи и на определенный срок) на основе договоров оказания консультационных (консалтинговых) услуг, поскольку считают это более результативным и экономически выгодным. Иначе говоря, консультационные услуги не являются типично банковскими. В большинстве стран мира услуги консалтинговых компаний пользуются повышенным спросом. Так, например, в США годовой оборот всей сферы профессиональных консалтинговых услуг составляет более 50 млрд долл. [2]

Объем рынка консалтинговых услуг в России, по оценкам экспертов, вплотную подошел к отметке в 2 млрд долл., при этом темпы его роста за последние годы, даже с учетом некоторого замедления, дают право предполагать, что в ближайшее время эта планка будет без особых усилий преодолена. В мировой практике приняты четыре основные формы установления цены на консалтинговые услуги.

Повременная оплата. Она осуществляется на основе расчета количества рабочего времени, которое необходимо затратить на осуществление консалтингового проекта (в человеко-час, человеко-дн. или человеко-мес.) и стоимости единицы рабочего времени консультантов с учетом их квалификации.

Фиксированная недифференцированная оплата. При этом способе консультант, определив для себя объем работ и расходы времени на них, называет клиенту общий размер оплаты, но ссылается

при этом не на калькуляцию человеко-дней, а на другие обоснования. В России в качестве таких обоснований применяются цены аналогичных проектов данной или других консалтинговых фирм.

Процент от стоимости объекта консультирования или результата. При этой форме цена консалтинговых услуг рассчитывается как доля от величины торговой сделки, объема инвестиций или других проектов, осуществляемых клиентом при поддержке консультантов, или как доля от экономического эффекта, получаемого клиентом (снижение себестоимости, рост прибыли и Т.Д.). В России цена на консалтинговые услуги как процент от стоимости объекта консультирования составляет 1—2%, реже до 5%.

Комбинированная оплата. Цена консалтинговых услуг может определяться также как комбинация трех вышеперечисленных методов. Этот метод применяется в России весьма активно, причем как в явном, так и в неявном виде.

Все цепы на консультационные услуги являются рыночными, т.е. устанавливаются в процессе конкурентной борьбы и переговоров. Никаких общегосударственных прейскурантов на консалтинговые услуги не существует, но в основе определения цены всегда лежат некоторые разумные соображения, аргументы и обоснования. Клиент должен владеть информацией о ценообразовании на рынке консалтинга для того, чтобы, с одной стороны, не переплачивать, а с другой — чтобы не оттолкнуть квалифицированных консультантов низкой оценкой их труда. Последнее для российских условий имеет особенно важное значение, поскольку руководители предприятий далеко не всегда настроены на то, чтобы платить деньги "за слова и бумаги".

Международные организации, нанимающие консультантов для оказания консультационно-технической помощи предприятиям различных стран, обычно сами устанавливают предельные расценки на оплату консультантов. Так, в Европейском союзе это величина не должна превышать 500 евро (620 долл.) за один человеко-день. Правда, в эту сумму обычно не входят командировочные и транспортные расходы, которые оплачиваются дополнительно[3]. Кроме того, как уже отмечалось, оплата работы консультанта не означает его зарплату. Обычно консультанты объединены в фирмы, па ОГЛАВЛЕНИЕ которых (аренду помещений, оборудование, управленческий и технический персонал, покупку информации и т.д.), а также на прибыль и налоги уходит определенная часть денег, получаемых от клиента. Эта величина может составлять до 70-80%, поэтому цена консалтинговых услуг — это не плата консультанту, а плата фирме за использование ее консультантов.

Разброс цен на услуги консультантов в нашей стране очень велик, и трудно говорить о какой-то средней величине. Диапазон следующий: от 1000 до 20 000 руб. в час. Важно понимать, что в себя включает цена. В час работы может быть оценено:

— многомесячное участие одного консультанта в сложном проекте, где ему отводится определенная роль для эффективной групповой динамики;

— активная диагностика консультантом кризисного бизнеса, где за несколько часов задается больше сотни основополагающих (фундаментальных) вопросов нескольким первым лицам компании (с одновременной записью на видео всего интервью), с последующим анализом целым коллективом специалистов и вынесением рекомендаций. Эти рекомендации консультант один комментирует руководству обратившейся фирмы.

Естественно, в первом случае час работы консультанта будет оценен существенно ниже. Все зависит от особенностей бизнеса клиента, а также особенностей самого проекта — чем он сложнее, тем дороже.

С развитием технологий веб-решения становятся все более интегрированными, и их реализация требует времени, а также интеллектуальных и денежных ресурсов.

Банки используют сторонних консультантов по отдельным или комплексу вопросов:

— в области налогообложения операций коммерческих банков и их клиентов, в том числе для анализа сложных ситуаций, абонентского консультационно-информационного обслуживания, оперативного обеспечения нормативными документами, подготовки по поручению банка запросов в налоговые органы, а также защите интересов банков и их клиентов в налоговых и иных государственных органах;

— для оценки и обеспечения соответствия требованиям регуляторов и стандартов по информационной безопасности;

— для интеграции программных продуктов, разработки программного обеспечения, изучения рынка, составления модели потребителя, описания конкурентов;

— для консалтинга но проведению рекламных кампаний и формированию имиджа банка, оптимизации и реинжиниринга бизнес- процессов (розничный, корпоративный бизнес, МСБ, факторинг) с целью минимизации кредитных, операционных и прочих рисков;

— для снижения издержек на сопровождение филиальной сети;

— для построения выгодного сотрудничества с контролирующими и государственными организациями (С);

— для эффективности размещения капиталов в финансовые активы;

— при планировании прибыли;

— при разработке схем привлечения инвестиций, составлении инвестиционных проектов и т.д.

Потребность в консультациях у банков объясняется тем, что эксперты внутри банка, как правило, лишены непосредственности при восприятии ситуации и не обладают базой прецедентов, имеющейся у консультантов, — их взгляд на вопросы достаточно узок. С другой стороны, профессиональный консультант обладает технологиями решения конкретных задач и постоянно совершенствует эти технологии, в то время как сотрудники кредитной организации большинство рассматриваемых задач решают лишь однажды.

Если сформулировать, зачем, собственно, банки привлекают консультантов, то наиболее общим определением окажется следующее: для осуществления или поддержки изменений, приводящих к улучшению результатов его деятельности. Изменения, какими бы незначительными они ни были и насколько локальную область не затрагивали, можно представить как некоторый проект, требующий затрат времени, денег и усилий. Если усилия и ответственность, затрачиваемые на проект, банк готов поделить с консультантами, то такой проект становится консультационным. В ходе реализации проекта становится более понятным, что делается, для чего и как нужно делать дальше, чтобы проект развивался и в конечном итоге достиг намеченной цели. Но не всегда высшее руководство банка может или хочет четко сформулировать общую стратегию деятельности банка, глобальные цели на долгосрочный период. Как следствие, в банке отсутствует четкое представление о желаемых переменах и потребность в консалтинге не возникает.

В связи с бурным развитием информационных потоков и необходимостью использования для их обработки банками быстро устаревающего и дорогостоящего программного обеспечения появилась необходимость инвестировать на порядок больше средств в информационные технологии и привлекать более квалифицированных специалистов. Это заставило банки обеспокоиться тем, как много времени и ресурсов они тратят на осмысление и использование постоянно увеличивающегося потока информации. В этой ситуации банки стали привлекать профессионалов по управлению непрофильными активами и сами организовывать колл-центры.

Сегодня банки, независимо от размера, активно используют в сфере информационных технологий аутсорсинг (outsourcing). Такой способ обработки информации и консалтинга эффективно работает на Западе. Он состоит в привлечении организацией консалтинговой компании для решения тех или иных задач на постоянной основе с полной заменой консультантами собственного подразделения. Аутсортинг предполагает делегирование внешней специализированной компании решение вопросов, связанных с разработкой, внедрением и сопровождением информационных систем как целиком на уровне инфраструктуры предприятия, так и объемов работ, связанных с развитием и (или) поддержкой функционирования отдельных участков системы (программирование, хостинг, тестирование и т.д.). Так, например, юридическая компания Concept consulting Ltd. оказывает услуги по открытию расчетных счетов в различных банках мира юридическим лицам и индивидуальным предпринимателям.

Аутсорсинг позволяет банку сократить издержки и значительно снизить затраты на эксплуатацию информационных систем и приложений, сконцентрироваться на основных операциях, не отвлекаясь на вспомогательные. Кроме того, у банка происходит снижение издержек, освобождение внутренних ресурсов банка для других целей, разделение и частичная передача другой компании рисков.

На сегодняшний день в мире существует множество разновидностей аутсорсинга бизнес-процессов, многие из которых успешно применяются и в российских банках. В зависимости от специфики банковской деятельности, конкретных целей и задач некоторые операции, передаваемые сторонним компаниям, могут существенно отличаться друг от друга. Так, в сфере информации до 1990-х гг. некоторые типы аутсорсинга (например, аутсорсинг колл-центров) технически было чрезвычайно трудно реализовать.

Сoll -центр (синонимы: Call centre, Callcenter, Колл-центр, Контакт центр) — это система обработки телефонных звонков. Сoll-центры незаменимы, если нужно провести рекламную акцию или мониторинг. Аутсорсинговый сoll -центр представляет собой независимую компанию, которую банк может нанять для определенной работы (телефонные продажи, мониторинг, маркетинговые исследования, опросы и т.д.) Заключив договор на предоставление услуг сoll -центра, банк будет уверен в том, что ни один из звонков не пропущен, а все звонившие получили полную информацию. Для банка важно, что поиск клиентов и, соответственно, увеличение продаж банковских продуктов напрямую зависят от грамотно проведенных рекламных кампаний. Но качественной должна быть не только реклама, но и организация приема телефонных звонков потенциальных клиентов. Многие банковские телефонные линии просто не приспособлены для обслуживания того потока звонков, который возникает после рекламной акции. Также есть проблемы с нехваткой людей, которые будут отвечать на звонки, а нанимать новых сотрудников на недолгий срок нет смысла. сoll-центры предлагают высокое техническое и программное обеспечение за приемлемые цены, операторы получают полную информацию, и отвечают на звонки. Так, например, первый в России центр бизнес-коммуникаций Альфа-Центр является одним из крупнейших аутсорсинговых центров. В его распоряжении более 100 операторских мест с возможностью приема и обработки более 50 тыс. вызовов ежедневно[4]. сoll -центр VilStream — один из крупнейших в Москве и России аутсорсинговых центров приема звонков. Это 400 операторских мест, обрабатывающих до 1 000 000 звонков в сутки. 90% всех входящих вызовов принимаются в течение 7 секунд. Операторы колл-центра работают 24 часа в сутки, без выходных и праздничных дней[5].

Профессиональный сoll-центр для банка может проводить различные виды деятельности. Например, информативный обзвон. Оперативный телефонный опрос выгодно проводить, если нужна подробная информация о потенциальных клиентах. Для этого составляются схемы опросов, они зависят от ответов и изменяются в ходе общения. В результате банк получает необходимые данные, исключение нежелательных вопросов и ошибок операторов, а также увеличение скорости фиксирования ответов за счет их автоматической записи, подробный отчет в текстовом или звуковом формате. Это позволяет оценить аудиторию, спрос на услуги и возможность получения новых заказов.

Характерно, что часто под аутсорсингом информационных процессов понимается аутсорсинг ИТ-процессов организаций, не связанных с ИТ-отраслью непосредственно. В западных странах распространен комплексный ИТ-аутсорсинг, в рамках которого подрядчику передается вся ИТ-инфраструктура заказчика. В России такой подход используется крайне редко, компании предпочитают использовать его ограниченные варианты, такие как хостинг приложений или поддержка корпоративных сайтов.

При использовании аутсорсинга в России проявились следующие его недостатки:

— уровень профессионализма сотрудников аутсорсинговой компании может оказаться недостаточным для выполнения работ или оказания услуг на должном уровне;

— недостаточность рычагов управляющего воздействия, что может привести к снижению эффективности процессов и увеличению затрат на обслуживание;

— наличие рисков утечки сведений конфиденциального характера в результате предоставления нерегулируемого доступа к документам, данным и материальным ценностям банка.

В целях повышения качества обслуживания клиентов за счет интеграции партнеров, специализирующихся на оказании наиболее востребованных услуг, создаются партнерские программы. Например, компания РФК предлагает в рамках совместной деятельности реинжиниринг бизнес-процессов банка, связанных с расчетно-кассовым обслуживанием. При "классической" процедуре открытия вклада совершаются следующие действия:

1) клиент пишет заявление;

2) индивидуальные данные клиента заносятся в АБС;

3) формируется номер счета;

4) составляется договор на обслуживание;

5) клиент подписывает договор.

При формировании заявки на открытие вклада через систему сотрудничества "Персона-Банк" в банке необходимо лишь выполнить проверку правильности ее составления. После этого автоматически данные передаются в АБС, и составляется договор обслуживания. Это достигается благодаря тому, что в заявке присутствуют все данные, необходимые для открытия счета, а электронно-цифровая подпись позволяет избежать визита клиента в банк.