Коммутационные функции

Расчет тарифов для всех возрастных групп до распространения вычислительной техники был очень трудоемким. Поэтому еще в XVIII в. для упрощения расчетных формул была разработана методика использования так называемых коммутационных функций. В последнее время с развитием компьютеров эта методика уже не играет такой важной роли, но она может оказаться полезной при вычислении тарифов в электронных таблицах.

Коммутационные функции представляют собой специальные технические показатели, не имеющие определенного "физического" смысла. Их применение вызвано стремлением сократить объем ручных вычислений. Коммутационные функции рассчитываются на основе выбранной таблицы смертности и нормы доходности для всех возрастов по следующим зависимостям:

где ω - предельный возраст таблицы смертности.

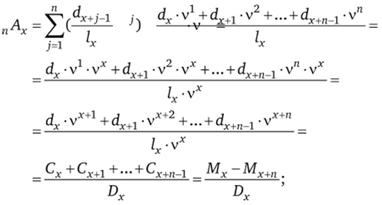

Перевод выражений для расчета актуарной стоимости обязательств в коммутационные функции осуществляется путем преобразований общих формул после умножения их числителя и знаменателя на vх. В результате, формулы принимают более простой и удобный для вычислений вид

В табл. 5.2 приведены значения основных коммутационных функций для некоторых возрастов, рассчитанные по российской таблице смертности 2006 г. для мужчин при норме доходности 5% годовых.

Таблица 5.2. Фрагмент таблицы значений основных коммутационных функций. Таблица смертности (Российская Федерация. Мужчины, 2006 г. при норме доходности 5%)

|

X |

vx |

lx |

dx |

Dx |

Cx |

Nx |

Мx |

|

... |

|||||||

|

20 |

0,37689 |

97 343 |

236 |

36 687,55 |

84,71 |

630 605,40 |

6658,60 |

|

... |

|||||||

|

30 |

0,23138 |

92 762 |

735 |

21 463,03 |

161,96 |

337 697,07 |

5382,43 |

|

31 |

0,22036 |

92 028 |

690 |

20 279,24 |

144,81 |

316 234,04 |

5220,47 |

|

32 |

0,20987 |

91 338 |

707 |

19168,76 |

141,31 |

295 954,80 |

5075,66 |

|

33 |

0,19987 |

90 631 |

701 |

18114,65 |

133,44 |

276 786,04 |

4934,35 |

|

34 |

0,19035 |

89 930 |

723 |

17 118,61 |

131,07 |

258 671,39 |

4800,91 |

|

35 |

0,18129 |

89 207 |

760 |

16 172,36 |

131,22 |

241 552,79 |

4669,84 |

|

40 |

0,14205 |

85 221 |

1015 |

12 105,28 |

137,31 |

169 237,81 |

4046,47 |

|

50 |

0,08720 |

73 671 |

1588 |

6424,39 |

131,89 |

76 093,31 |

2801,03 |

Расчет единовременной премии по договору страхования жизни

Единовременная страховая (брутто-) премия по договору страхования жизни, также как и в рисковых видах, равна произведению страховой суммы на брутто-ставку:

Брутто-ставка также определяется по формуле, общей для всех видов страхования:

Здесь f - заданная доля нагрузки в брутто-ставке.

Нетто-ставка определяется исходя из принципа эквивалентности обязательств страхователя и страховщика. Обязательства страхователя состоят в уплате единовременной страховой премии. Ее оплата производится полностью в момент заключения договора, поэтому ее современная ожидаемая стоимость совпадает с номинальной величиной.

Актуарная стоимость обязательств страховщика будет складываться из современной ожидаемой стоимости всех видов ответственности, предусмотренных в договоре. Применив принцип эквивалентности и приравняв оценки обязательств сторон, получаем, что величина единовременной нетто-премии соответствует современной ожидаемой стоимости обязательств страховщика по договору:

Нетто-премию можно представить как произведение страховой суммы на нетто-ставку. В свою очередь, как было показано в предыдущих примерах, актуарная стоимость обязательств страховщика равна произведению страховой суммы, подлежащей выплате, на современную ожидаемую стоимость соответствующих единичных (т.е. величиной в одну денежную единицу) обязательств.

Рассчитав актуарную стоимость предусмотренных в договоре единичных обязательств по полученным ранее формулам, определяем единовременную нетто-ставку, а затем и брутто-тариф.

Рассмотрим применение данной методики на примере смешанного страхования жизни.

Пример. Расчет единовременной премии по договору смешанного страхования жизни

Требуется определить величину единовременной страховой премии для договора смешанного страхования жизни мужчины в возрасте х = 30 лет на срок n = 5 лет со страховой суммой s = 100 000 руб.

Гарантированная норма доходности составляет i = 5%, а доля нагрузки в брутто-ставке f = 10%.

В "классическом" варианте смешанное страхование предусматривает выплату одинаковой страховой суммы

- либо в случае смерти застрахованного лица в течение срока страхования,

- либо в случае его дожития до конца действия договора.

То есть такой договор представляет собой комбинацию срочного страхования на случай смерти и страхования на дожитие на тот же срок и с той же страховой суммой.

Современная ожидаемая стоимость обязательств страховщика складывается из актуарных стоимостей страхования на дожитие и на случай смерти:

Обязательства страхователя состоят в уплате единовременной страховой премии П. Как и в рисковых видах, она равна произведению страховой суммы s на тарифную нетто-ставку Тн. Уплата премии происходит полностью в момент заключения договора. Следовательно, ее современная ожидаемая стоимость равна номинальной величине. Применяя принцип эквивалентности, составляем равенство

Сократив обе части на s, получаем формулу для единовременной нетто-ставки по договору

Для расчетов актуарной стоимости обязательств страховщика удобнее воспользоваться формулами с применением коммутационных функций, подставив туда необходимые значения из табл. 5.2:

Нетто-ставка по договору составит

На основе полученной нетто-ставки и заданной доли нагрузки по общей формуле можно рассчитать брутто-ставку

Единовременная страховая премия по договору будет равна произведению страховой суммы на брутто-ставку:

Если по аналогичному договору гарантированная норма доходности установлена в размере 7% годовых, то единовременная премия составит 79 680 руб., что соответствует брутто-ставке 79,68%. То есть страхование на ту же страховую сумму станет дешевле на 7730 руб.