Клиринговые расчеты

Клиринг – это процесс передачи, сверки и, в некоторых случаях, подтверждения платежей перед расчетом, возможно включающий взаимный зачет платежей и определение конечного расчетного сальдо (нетто-позиции). Юридическое определение клиринга характеризует его как "...определение подлежащих исполнению обязательств, возникших из договоров, в том числе в результате осуществления неттинга[1] обязательств, и подготовка документов (информации), являющихся основанием прекращения и (или) исполнения таких обязательств"[2].

Клиринговая деятельность в России регулируется Федеральным законом от 7 февраля 2011 г. № 7-ФЗ "О клиринге и клиринговой деятельности", Положением о Федеральной службе по финансовым рынкам, утвержденным постановлением Правительства РФ от 29 августа 2011 г. № 717 и приказом ФСФР России от 11 октября 2012 г. № 12-87/пз-и "Об утверждении Положения о требованиях к клиринговой деятельности".

Банковский клиринг представляет собой систему межбанковских безналичных расчетов, осуществляемых путем взаимного зачета равных платежей друг другу. При двусторонних взаимозачетах количество межбанковских расчетных операций сокращается до 6, а потребность в ликвидных средствах уменьшается до 250 денежных единиц. При многостороннем зачете количество расчетов сокращается до 3, а потребность в ликвидных средствах – до 130 денежных единиц.

Для банка клиринговая деятельность заключается в оказании клиринговых услуг в соответствии с утвержденными в банке правилами клиринга, зарегистрированными в установленном порядке федеральным органом исполнительной власти в области финансовых рынков.

Клиринговые расчеты основаны на зачете взаимных требований и обязательств сторон, участвующих в расчетах. Подсчитано, что при двусторонних взаимозачетах количество межбанковских расчетных операций сокращается до б, а потребность в ликвидных средствах уменьшается до 250 денежных единиц. При многостороннем зачете количество расчетов сокращается до 3, а потребность в ликвидных средствах – до 130 денежных единиц.

В настоящее время приняты две модели организации клиринговых операций:

– с предварительным депонированием средств на счетах участников взаимозачетов (распространена в развитых странах);

– без депонирования средств на счетах участников клиринга (широко используется в России).

Клиринговые расчеты бывают двусторонними (между двумя сторонами) и многосторонними (между тремя и более сторонами), разовые и единовременные, с участием и без участия банка.

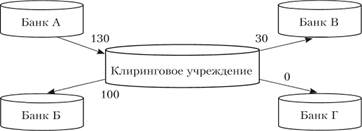

Схема расчета по многостороннему клирингу приведена на рис. 4.15.

Рис. 4.15. Схема проведения межбанковских расчетов с использованием многостороннего клиринга

При проведении клиринга через банк участникам расчетов открываются специальные клиринговые счета. Система взаиморасчетов проводится в два этапа.

1. По представленным расчетным документам участников клиринга проводится списание по дебету их счетов, а по кредиту – зачисление соответствующих сумм.

2. В заранее определенный срок клиринговые счета закрываются и сальдируются, т.е. сводятся к нулю. Если при закрытии клирингового счета имеется дебетовое сальдо, то его владельцу списывается (зачисляется) сумма с его банковского счета.

Взаимозачет встречных требований и расчеты по незачтенным суммам производятся в России в конце каждого рабочего дня, а во многих странах – 2–3 раза в день. Такая система взаиморасчетов организуется через Банк России и клиринговые организации (в нашей стране они опосредуют около 0,7%, а за рубежом – от 50 до 80% всех расчетов)[3].