Классификация затрат для калькулирования себестоимости продукции и определения финансовых результатов

Себестоимость продукции (работ, услуг) представляет собой стоимостную оценку использованных в процессе производства природных ресурсов и предметов труда, услуг других организаций и труда работников. Условием получения достоверной информации о себестоимости продукции и финансовых результатах деятельности организации является четкое определение состава производственных затрат. От того, какие затраты сопряжены с производством продукции, а какие формируются под воздействием других явлений, зависит величина финансовых результатов, а следовательно, и правильность исчисления налога на прибыль. Слагаемые, образующие себестоимость продукции (работ, услуг), не одинаковы как по своему составу, так и по значению.

По экономическому содержанию затраты подразделяют на экономические элементы и статьи затрат (статьи калькуляции).

Экономическим элементом называют первичный однородный вид затрат на производство и реализацию продукции (работ, услуг), который на уровне предприятия невозможно разложить на составные части. Сумма затрат по элементам определяет размер этих затрат, произведенных предприятием за отчетный период на производство продукции (работ, услуг) независимо от того, закончено ли ее изготовление, выполнена ли работа или оказана услуга. Согласно ПБУ 10/99 установлена единая для всех предприятий независимо от форм собственности и организационно-правовых форм номенклатура экономических элементов издержек производства, которая включает:

– материальные затраты;

– затраты на оплату труда;

– отчисления на социальные нужды;

– амортизацию;

– прочие затраты.

Для целей управления в бухгалтерском учете организуется учет расходов по статьям затрат. Статьей затрат (калькуляционной статьей) называется определенный вид затрат, образующих себестоимость как отдельных видов продукции (работ, услуг), так и всей продукции в целом. Сумма затрат по калькуляционным статьям определяет размер затрат, образующих себестоимость выпущенных из производства готовых изделий, выполненных работ и оказанных услуг (товарный выпуск). Перечень статей затрат устанавливается организацией самостоятельно. В качестве примера для промышленного предприятия можно привести следующие статьи расходов:

– сырье и материалы;

– (минус) возвратные отходы;

– покупные изделия, полуфабрикаты и услуги производственного характера сторонних предприятий и организаций;

– топливо и энергия на технологические нужды;

– основная заработная плата производственных рабочих;

– дополнительная заработная плата производственных рабочих;

– отчисления па социальное страхование;

– расходы на подготовку и освоение производства;

– расходы на ОГЛАВЛЕНИЕ и эксплуатацию оборудования (РСЭО);

– цеховые расходы;

– общезаводские расходы;

– потери от брака;

– прочие производственные расходы;

– внепроизводственные расходы.

В зависимости от состава включаемых затрат себестоимость подразделяется на технологическую, цеховую, производственную и полную. Технологическая себестоимость охватывает затраты на производство в бригаде, на участке или по отдельному агрегату. Цеховая себестоимость выражает затраты конкретного цеха на изготовление продукции. Производственная себестоимость включает цеховую себестоимость, общезаводские и другие производственные расходы общего характера. Полная себестоимость продукции складывается из производственной себестоимости и вне- производственных расходов.

По отношению к технологическому процессу затраты делятся на основные и накладные. Основными называют затраты, составляющие основу технологического процесса (расход сырья, материалов на технологические нужды, оплата труда основных производственных рабочих, расходы на ОГЛАВЛЕНИЕ и эксплуатацию оборудования и др.). К накладным относятся расходы по обслуживанию и управлению производством, управлению предприятием и др.

В зависимости от способов отнесения на себестоимость отдельных видов продукции затраты подразделяются на прямые и косвенные. Прямыми являются затраты, которые непосредственно связаны с производством конкретных видов готовых изделий, выполненной работы, оказанной услуги (сырье, материалы, составляющие их основу, заработная плата рабочих, занятых их производством). Они могут быть прямо включены в их себестоимость по данным учетных регистров, составленным по первичным документам. Под косвенными понимают расходы, носящие общий для производства нескольких видов продукции характер (общепроизводственные и общехозяйственные расходы, расходы на ОГЛАВЛЕНИЕ и эксплуатацию оборудования и др.). Такие расходы включаются в их себестоимость косвенным путем па основе установленных на предприятии методологических приемов распределения.

Основные затраты чаще всего выступают в виде прямых, а накладные – в виде косвенных, однако по методологии, принятой в Российской Федерации, они не являются тождественными. За рубежом широко применяется трактовка основных затрат как суммы прямых, а накладных – как суммы косвенных. Основные затраты по принятой за рубежом терминологии состоят из затрат на прямую заработную плату и основные материалы. Добавленные (конверсионные) затраты включают затраты на обработку, т.е. прямые затраты на заработную плату и общепроизводственные расходы.

Для определения себестоимости продукции (работ, услуг) и оценки финансовых результатов организации применяется также группировка затрат на входящие и истекшие. Входящими затратами являются приобретенные и имеющиеся в наличии ресурсы, которые должны принести доход в будущем. Такие затраты отражаются в балансе в разделе "Оборотные активы" как производственные запасы, незавершенное производство, готовая продукция, товары. Истекшие затраты – это израсходованные ресурсы, которые уже принесли доход в отчетном периоде. Такие затраты отражаются в отчете о прибылях и убытках по статье "Себестоимость реализованной продукции (работ, услуг)".

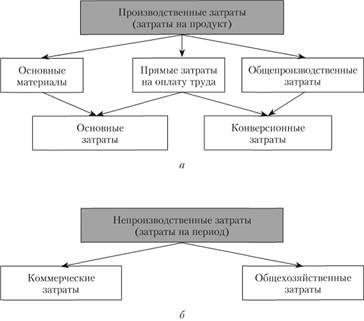

За рубежом некоторым аналогом входящих и истекших затрат является классификация затрат на затраты на продукт и затраты на период. Как правило, затраты на продукт представляют собой производственные, а затраты на период – непроизводственные расходы.

Затраты на продукт включаются в производственную себестоимость произведенной продукции и состоят из прямых затрат труда, основных материалов и общепроизводственных накладных расходов. Они связаны с конкретными единицами продукции, могут быть частично отнесены на счета "Незавершенное производство", "Готовая продукция", "Товары на складе" или "Товары отгруженные". Такие затраты будут отражаться в балансе до тех пор, пока не будут реализованы. Таким образом, они участвуют в процессе исчисления прибыли позже их фактического осуществления. Поэтому затраты на продукт часто называют запасоемкими.

Затраты на период не связаны с движением физических единиц готовой продукции, они относятся к конкретному отчетному периоду. Такие затраты не включаются в оценку запасов, а сразу списываются в дебет счета реализации, уменьшают доход, полученный за данный период, и отражаются, соответственно, в отчете о прибылях и убытках. К затратам на период относятся коммерческие и административные расходы. В отечественном учете бо́льшая часть коммерческих расходов (счет 44 "Расходы на продажу") также сразу списывается на реализацию, а административные расходы (счет 26 "Общехозяйственные расходы") в зависимости от выбранной предприятием учетной политики могут как распределяться между единицами готовой продукции, так и считаться затратами периода.

Описанная выше классификация затрат показана в схематичном виде на рис. 2.1.

Рис. 2.1. Затраты на продукт (а) и затраты на период (б)

По единству состава затраты бывают одноэлементными и комплексными (состоящими из нескольких экономических элементов, например общепроизводственные и общехозяйственные расходы).

По периодичности возникновения различают затраты текущие и единовременные. Текущие связаны с производством и продажей продукции данного периода, единовременные – с подготовкой производства (освоением новой продукции), резервированием затрат на оплату отпусков и т.п.