Классификация рисков по типам преобразований

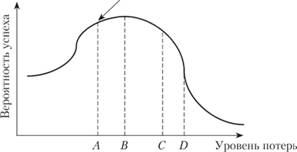

Риски в преобразующем менеджменте бывают различными. Учет и использование их зависят от знания типологии рисков. В практике учета рисков при реализации преобразований имеет большое значение разделение их на допустимые, критические и катастрофические. Если построить диаграмму зависимости вероятности успеха преобразований в развитии организации и возможных потерь (определение зон риска), то точки риска будут выглядеть так, как это показано на схеме (рис. 6.1).

Рис. 6.1. Диаграмма зависимости вероятности успеха преобразований в развитии организации и возможных потерь:

точка А – относительно устойчивое состояние организации; диапазон А–В – зона допустимого риска; диапазон В–С – зона опасного и критического рисков; диапазон С–D – зона катастрофического риска

В практике преобразующего менеджмента необходима оценка риска. Существуют различные методы оценки риска: метод статистической оценки, метод экспертных оценок, комбинированный метод.

Метод статистической оценки основан на расчетах вероятности отрицательных явлений развития организации по различным показателям ее состояния.

Метод экспертных оценок строится на основе оценивания вариантов развития организации группой опытных и квалифицированных экспертов с дальнейшим обобщением их оценок по специальной методологии.

Комбинированный метод позволяет определить вероятность потерь и степень риска посредством сопоставления и комбинации методов статистической и экспертной оценки.

Риск преобразований следует рассматривать как характеристику управленческой деятельности, осуществляемой в ситуации той или иной степени неопределенности вследствие недостаточности информации при выборе менеджером альтернативного решения, критерий эффективности которого связан с вероятностью проявления негативных условий реализации.

Размер потерь организации в результате преобразований представляет собой "цену риска", а величина успеха (возможно, это дополнительная прибыль, но не только это) – "плату за риск".

В практике преобразующего менеджмента используются следующие характеристики риска.

Размер вероятного ущерба (потерь) или величина ожидаемого дополнительного дохода (прибыли) как результат преобразований.

Вероятность риска – степень свершения источника риска (события), измеряемая в пределах значений от 0 до 1. Иначе говоря, каждый вид риска имеет нижние и верхние границы вероятности (от 0 до 1).

Уровень риска – отношение величины ущерба (потерь) к затратам на подготовку и реализацию рискованного преобразования. Он изменяется по величине от нулевого значения до 1, выше которого риск неоправдан.

Степень риска – качественная характеристика величины риска и его вероятности. Различают высокую, среднюю, низкую и нулевую степени.

Приемлемость риска – вероятность потерь и вероятность того, что эти потери не превысят определенный уровень (рубеж).

Правомерность риска – вероятность риска находится в пределах нормативного уровня (стандарта) для данных видов преобразований и сферы деятельности, который нельзя превысить без правовых нарушений.

В преобразующем менеджменте как самому менеджеру, так и персоналу управления требуется при преобразованиях в рискованных ситуациях, с одной стороны, избегать неоправданных потерь, с другой стороны, действовать смело и инициативно. Менеджер, ориентированный на развитие организации и осуществляющий преобразования, должен уметь рисковать, т.е. взвешенно, не преувеличивая опасности, добиваться реализации преобразований и намеченных целей, естественно, при учете границ правомерности риска.

В практике нередки случаи, когда при разработке преобразований выбирается вариант незначительного результата, но при отсутствии риска. Это чаще всего ведет к снижению результативности преобразующего менеджмента.

При реализации преобразования, нацеленного на значительный результат, но и имеющего высокий уровень риска, используется критерий максимакса. В этом случае сопоставляются ожидаемая выгода и возможные неудачи и потери в связи с рисковыми преобразованиями. Если потери значительно превышают выгоду, то такое преобразование неоправданно. Очевидно, что в сложных ситуациях требуется использовать совокупность критериев, при выборе которых важен комплексный подход, позволяющий оценить ситуацию с учетом разнонаправленных факторов.

Приступая к анализу рисковой составляющей преобразования, в первую очередь следует установить, какие виды рисков присущи преобразованию. Для этого необходимы методологическая систематизация рисков и их классификация, которая должна отражать как многофакторную природу риска, так и особенности преобразований.

Существуют внешние и внутренние источники риска. Из внешних следует отметить источники риска, связанные с общим состоянием социально-экономического развития страны или отдельных регионов. Это могут быть факторы рыночных отношений, обусловленные нарушением надежности или трудностями формирования и реализации связей с потребителями, поставщиками, а также проблемами обеспеченности финансовыми, трудовыми, материальными и другими видами ресурсов.

В качестве внутренних признаков возникновения риска при преобразованиях могут выступать функциональные особенности рискованных преобразований в производственной, финансовой, маркетинговой и другой деятельности организации.

Важной характеристикой риска является и ОГЛАВЛЕНИЕ самого преобразования в его экономическом, социальном, организационном, правовом, инновационном отношении. Среди рискованных последствий реализации преобразований могут быть последствия экологические, технологического плана и др. Риски разнообразны, и преобразования могут иметь целый их комплекс.

Рисками можно и необходимо управлять. И это одна из важнейших проблем преобразующего менеджмента. Управление риском представляет собой установление, определение источника риска, определение вероятности его проявления и воздействия на результат и последствия преобразований.

Менеджер, осуществляя различные преобразования, всегда рискует – он рискует, выбирая цели и стратегию развития (это ведь тоже преобразование), изменяя систему мотивации деятельности персонала. Механизм менеджмента – это всегда средства воздействия, содержащие определенную долю риска.

Но средства воздействия предполагают их использование теми или иными методами. Здесь тоже кроется определенная доля риска. Даже в оценке риска есть риск ошибки в выборе критериев измерения, оценки вероятностей и величин риска, например при проведении экспертизы, при исследовании статистических данных или определении коэффициента дисконтирования при приведении стоимости будущих доходов к настоящему времени.

Систематизация и детальное исследование рисков позволяют провести их ранжирование, создать сценарии вероятного хода событий для конкретного вида преобразования, разработать карты риска, выявить пороги стабильности развития организации при ее преобразованиях. Иначе говоря, классификация рисков служит основой управления рисками в преобразующем менеджменте. Понимание этого очень важно потому, что каждая организация своеобразна, а состав рисков изменчив. Классификация рисков выступает методологической базой для преобразующего менеджмента (табл. 6.1).

Таблица 6.1

Классификация рисков в преобразующем менеджменте

|

Признак |

Вид риска |

|

|

ОГЛАВЛЕНИЕ риска преобразований |

Предполагающий потери. Предполагающий выгоду |

|

|

Функциональные и проблемные особенности риска при реализации преобразований |

Маркетинговый. Инновационный. Инвестиционный. Производственный. Страховой. Финансовый |

|

|

Риск получения результата преобразований |

Экономический. Социальный. Организационный. Психологический. Имиджевый |

|

|

Отдаленные последствия рискованных преобразований |

Социальные. Политические. Экологические. Демографические |

|

|

Влияние внешних источников (факторов) на возникновение риска преобразований |

Международный. Макроэкономический. Региональный |

|

|

Рыночный фактор риска преобразования |

Конкурентный. Конъюнктурный. Ценовой. Коммуникационный |

|

|

Ресурсные факторы риска преобразований |

Человеческих ресурсов. Информационный. Финансовых ресурсов. Материальных ресурсов. Временной |

|

|

Факторы средств воздействия при реализации преобразований |

Целевой, стратегический, тактический. Прогнозируемый, планируемый, концептуальный. Мотивационный, стимулирующий. Структурный |

|

|

Характер восприятия риска преобразования |

Субъективный. Объективный. Неправомерный (правомерный). Неоправданный (оправданный). Криминогенный |

|

|

Методология оценки риска преобразования |

Экспертный. Экономико-математический. Дисконтирования. Статистический. Интуитивный |

|