Классификация показателей комплексного анализа, факторов и резервов повышения эффективности хозяйственной деятельности

Характерной особенностью метода отечественного экономического анализа является использование системы показателей, комплексно характеризующих хозяйственную деятельность предприятия и условия се осуществления. Формируются эти показатели в процессе учета (бухгалтерского финансового и управленческого, статистического, налогового, оперативно-технического), в процессах бизнес-планирования, нормирования, инвестиционного проектирования, биржевых торгов, маркетинговых исследований и изучения требований стейкхолдеров компании. Многие показатели формируются непосредственно в ходе самого анализа и конструируются в зависимости от целей его проведения.

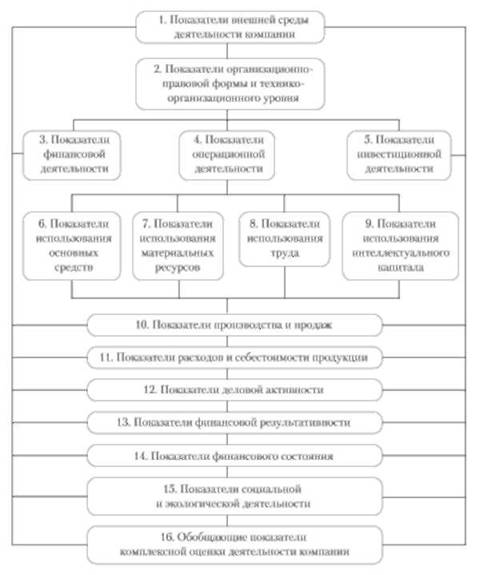

Каждый экономический показатель имеет определенный смысл и конкретное аналитическое значение. Если эти показатели рассматривать изолированно друг от друга, то становится ясно, что многие из них страдают известной ограниченностью. Но комплексный анализ предполагает взаимосвязанное и системное изучение всей совокупности многочисленных показателей деятельности компании. Для их упорядочения все показатели, используемые в комплексном анализе, можно сгруппировать в соответствии с его задачами и последовательностью осуществления. Подобная классификация показателей представляет собой своеобразную информационную модель деятельности предприятия. Такая модель включает в себя совокупность блоков показателей, приведенных на рис. 1.2.

Первый блок показателей должен включать характеристики внешней среды, в которой функционирует компания. Это показатели макроэкономической ситуации, рыночного положения компании, ее конкурентной среды на товарных и финансовых рынках. Важны также показатели социально-политических и природно-климатических условий осуществления деятельности этой компании.

Второй блок показателей призван охарактеризовать организационно-правовую форму компании и ее технико-организационный уровень. Для этого необходимы показатели статуса компании, формы собственности и распределения прав па эту собственность, реестра акционеров, структуры органов управления, видов осуществляемой деятельности и другие показатели, отражающие положения уставных и учредительных документов.

Раскрывая исходные условия деятельности компании, показатели данного блока должны характеризовать ее производственные мощности, обеспеченность основными фондами, материальными, трудовыми и финансовыми ресурсами. Особого внимания требуют показатели, характеризующие интеллектуальный потенциал компании.

Рис. 1.2. Классификация показателей комплексного анализа деятельности коммерческой организации[1]

Центральное место среди показателей второго блока занимают индикаторы научно-технического уровня производства и инновационной активности компании, уровня организации производства и труда, параметры оценки уровня управления и в том числе всех видов экономической работы.

Третий, четвертый и пятый блоки показателей ориентированы на характеристики трех основных видов деятельности компании:

1) финансовой деятельности, связанной с формированием и использованием капитала;

2) операционной (текущей) деятельности, связанной с получением выручки в результате производства и продаж продукции, работ, товаров или услуг;

3) инвестиционной деятельности, связанной с приобретениями и продажами внеоборотных активов, с долгосрочными финансовыми вложениями.

Поскольку настоящий учебный курс ориентирован на изучение студентами бакалавриата комплексного анализа функционирования производственного предприятия, на рисунке более подробно показаны группы показателей, характеризующих в основном его операционную деятельность.

Шестой блок состоит из показателей использования основы производственного потенциала предприятия — его основных фондов. В этом блоке присутствуют показатели обеспеченности предприятия основными фондами, их структуры, движения и обновления, обобщающие показатели фондоотдачи. Главную роль здесь играют показатели эффективности использования активной части основных производственных фондов — машин и оборудования, загрузки их парка, использования времени их работы и мощности.

Седьмой блок — это показатели использования материальных ресурсов, включающие характеристики материально-технического обеспечения производства, запасов, номенклатуры и расхода материалов, материалоотдачи, материалоемкости продукции и т.п.

Восьмой блок включает показатели использования труда, обеспеченности трудовыми ресурсами и использования численности персонала, рабочего времени, трудоемкости продукции и производительности труда. Традиционно к этому блоку относят также показатели оплаты труда и других форм его стимулирования, соотношения темпов роста производительности труда и средней заработной платы.

Девятый блок должен содержать крайне важные в эпоху экономики, основанной на знаниях, показатели, характеризующие использование интеллектуального капитала компании. Это параметры использования объектов интеллектуальной собственности, человеческого, структурного и социального капиталов.

Десятый блок состоит из показателей производства и продаж продукции, работ или услуг. Здесь важны характеристики объема и ассортимента выпускаемой продукции, ее качества и ритмичности производства, отгрузки и выполнения договоров поставок, продаж и достаточности их объема для обеспечения безубыточности работы предприятия. В этом блоке присутствуют также показатели, характеризующие резервы возможного увеличения выпуска продукции и выручки от ее продаж за счет лучшего использования всех ресурсов предприятия. К той же группе могут быть отнесены и показатели прочих доходов этого предприятия.

Одиннадцатый блок образуется показателями расходов предприятия и себестоимости его продукции. В центре этого блока показатели, необходимые для анализа производственных затрат по экономическим элементам и калькуляционным статьям, видам изделий и производственным процессам, степени зависимости от изменений объема производства и продаж.

Двенадцатый блок может быть наполнен показателями деловой активности компании на основе выручки от продаж, отражающими эффективность использования ее активов, различных видов внеоборотных и оборотных средств, собственных и заемных ресурсов.

Тринадцатый блок включает абсолютные и относительные показатели финансовой результативности предприятия — показатели прибыли и рентабельности. Они позволяют оценивать и исследовать прибыль от продаж и прочие финансовые результаты, прибыль до налогообложения и чистую прибыль, нераспределенную прибыль и совокупный финансовый результат периода, рентабельность производства и продаж, предприятия в целом, отдельных сегментов его деятельности и видов продукции, рентабельность собственного капитала.

Четырнадцатый блок — это показатели, характеризующие финансовое состояние компании, ее финансовую независимость и платежеспособность, риск потенциального банкротства, движение денежных потоков. В последнее время все большее значение приобретают также показатели рыночной капитализации компании, динамики курсов эмитируемых ею ценных бумаг, прибыли на акцию, соотношения "цена/ доход", дивидендной политики и совокупной доходности акционеров.

Пятнадцатый блок показателей призван отражать характеристики социальных и экологических аспектов деятельности компании, необходимые для целей анализа возможностей ее устойчивого развития.

Шестнадцатый блок представлен показателями обобщающих комплексных оценок эффективности деятельности компании. Набор таких показателей определяется спецификой исследуемых предприятий, конкретными целями анализа и различными методиками проведения комплексных оценок.

Разумеется, такая классификация может рассматриваться лишь как примерная, так как комплексный анализ хозяйственной деятельности — это управленческий анализ и его методика (в том числе набор и группировка используемых показателей) зависит исключительно от потребностей управления конкретной организацией, она не может регламентироваться сверху и определяется каждой компанией самостоятельно.

Все явления и процессы в экономике предприятия, а также отражающие их показатели обусловлены воздействием широкого круга самых разнообразных факторов. Важнейшими задачами комплексного анализа являются выявление этих факторов, измерение и интерпретация их влияния. Для качественного выполнения подобных задач большое значение имеет классификация факторов.

В практике экономического анализа под факторами принято понимать условия, причины и движущие силы, воздействующие па те или иные показатели. В зависимости от целей анализа возможны самые разнообразные классификации таких факторов. Однако наибольшее значение имеет группировка всех факторов на внутренние, зависящие от деятельности изучаемого предприятия, и внешние, которые предприятие не может контролировать, так как не в состоянии оказывать на них сколько-нибудь существенное влияние. Такой подход позволяет более объективно оценивать результаты деятельности предприятий и выявлять реальные резервы повышения ее эффективности.

Из каждой группы факторов важно выделять основные факторы, оказывающие решающее воздействие на анализируемые показатели, и второстепенные, оказывающие незначительное влияние. В зависимости от конкретных обстоятельств один и тот же фактор может быть либо основным, либо второстепенным. Правильность выделения главных факторов на основе измерения влияний всего их многообразия определяет результативность анализа.

Особое значение для комплексного анализа не только текущей деятельности, по и процессов развития предприятия имеет выделение групп интенсивных и экстенсивных факторов. К интенсивным факторам относятся факторы, связанные с повышением эффективности использования ресурсов компании и совершенствованием их качественных характеристик. А экстенсивные факторы характеризуют рост масштабов вовлекаемых в хозяйственный оборот ресурсов, ликвидацию их потерь и фактов непроизводительного использования.

В каждой из этих групп могут быть выделены инновационные факторы, связанные:

• с внедрением новой техники, прогрессивных технологий и материалов, проектно-конструкторских решений;

• освоением производства принципиально новых изделий, диверсификацией деятельности;

• использованием новых организационных и финансовых решений, совершенствованием бизнес-процессов и бизнес-моделей;

• выходом на нетрадиционные рынки.

В анализе принято также выделять количественные факторы, выражающие экстенсивные, количественные характеристики исследуемых процессов, и качественные факторы, определяемые внутренними качествами изучаемых объектов или эффективностью использования количественно измеряемых ресурсов. Несмотря на то что качественные факторы сами имеют количественное выражение, они отражают не экстенсивные, а интенсивные характеристики исследуемых явлений.

Исходя из специфики вовлекаемых в бизнес ресурсов, комплексный анализ предполагает выявление воздействия па результаты деятельности предприятия факторов, связанных с использованием трудовых ресурсов и интеллектуального капитала, основных фондов, материальных (в том числе природных) и финансовых ресурсов.

В ряде случаев принципиальное значение имеет выделение групп объективных факторов, не зависящих от воли и желаний людей, и субъективных, чье действие определяется решениями конкретных людей, организаций или органов власти. Для аналитических целей полезно разграничение факторов на общие, действующие на все предприятия страны, отрасли или региона, и специфические, характерные лишь для данного предприятия либо выделенной группы предприятий. Аналитическую ценность представляет также группировка факторов по времени их воздействия — на постоянные, оказывающие свое влияние непрерывно на протяжении всего исследуемого периода, и периодические, проявляющиеся лишь на конкретных отрезках времени.

При проведении анализа возможно выделение прямых факторов, непосредственно оказывающих свое воздействие на изучаемый показатель, либо косвенных, действующих на этот показатель опосредованно, через свое влияние па другие взаимосвязанные параметры деятельности компании. По этому принципу могут быть выделены факторы первого, второго, третьего и последующих порядков.

Экономический анализ оперирует количественными характеристиками изучаемых явлений и процессов. Поэтому все многообразие факторов, оказывающих воздействие на хозяйственную деятельность, можно также разделить на измеримые (поддающиеся количественной оценке) и неизмеримые (не допускающие количественного измерения) факторы. Задача аналитика состоит в том, чтобы минимизировать число неизмеримых факторов при помощи различных способов количественных оценок их проявлений (экспертных балльных оценок, приемов вербального анализа и пр.).

Факторный анализ призван решить две равноценные задачи — обеспечить максимально полный охват всех факторов, оказывающих влияние на хозяйственную деятельность предприятия, и выявить круг основных факторов, объективно отражающих эффективность этой деятельности и позволяющих дать оценку такой эффективности.

В каждом конкретном случае классификация факторов определяется задачами анализа. На основе выбора различных классификационных признаков можно осуществлять моделирование факторной системы предприятия, позволяющее решать задачи поиска путей повышения эффективности бизнеса. При этом классификация факторов может служить базой и для анализа резервов роста эффективности.

В экономической работе приняты две интерпретации понятия "резервы". Первая из них предполагает рассмотрение резервов как временно не используемых ресурсов, находящихся па хранении и предназначенных для удовлетворения потребности в них в будущем или при наступлении непредвиденных обстоятельств (мобилизационные резервы производственных мощностей, запасы материалов, финансовые резервы для хеджирования рисков и пр.). Вторая интерпретация трактует резервы как неиспользованные в данный момент возможности повышения эффективности бизнеса за счет лучшего использования ресурсов (резервы повышения производительности труда, увеличения выпуска продукции и продаж, снижения себестоимости, роста рентабельности и т.п.).

Именно вторая трактовка резервов, предполагающая их рассмотрение как неких разрывов между достигнутым и возможным (т.е. более высоким) уровнями эффективности, и используется в практике комплексного анализа хозяйственной деятельности. В рамках такого подхода могут быть выделены два варианта поиска возможных резервов улучшения работы. Первый из них исходит из существующей бизнес-модели компании и ее уже имеющегося производственного потенциала. Направлениями поиска резервов в этом случае является выявление возможностей ликвидации имеющихся недостатков, потерь, простоев, нерациональных организационных решений, непроизводительных расходов, излишних отходов и т.д. Очевидно, что подобные резервы, будучи весьма значительными на большинстве отечественных предприятий, все же носят ограниченный характер. Даже их полная мобилизация не сможет обеспечить необходимый уровень конкурентоспособности в условиях интеграции нашей страны в мировую хозяйственную систему.

Второй вариант поиска резервов ориентирован па изучение возможностей внедрения более производительной техники, передовых технологий, прогрессивных проектно-конструкторских решений, принципиально новых материалов, освоение новых изделий, диверсификацию деятельности компании, модификацию ее бизнес-модели и выбор оптимальных вариантов рыночной политики. Таким образом, резервы в данном случае связываются с инновационной активностью компании и при этом они носят практически неисчерпаемый характер.

В зависимости от целей анализа на каждом уровне управления экономикой можно выделить глобальные, общегосударственные, отраслевые, региональные или внутрихозяйственные резервы[2]. По признаку времени возможной реализации они могут быть разделены на безвозвратно упущенные, неиспользованные текущие и перспективные резервы.

Резервы могут быть сгруппированы и в соответствии с принятой на предприятии классификацией важнейших факторов повышения эффективности деятельности. Так, для анализа текущих возможностей улучшения производственной деятельности чаще всего используется группировка резервов по трем простым моментам труда. При этом выделяют резервы, связанные с улучшением использования трудовых ресурсов (живого труда), материальных ресурсов (предметов труда) и основных фондов (средств труда). Однако для действительного увеличения выпуска продукции необходимо сбалансированное сочетание всех трех компонентов производственной деятельности. Поэтому выделяют и реальный "комплектный" резерв возможного роста производства, который лимитируется минимальной суммой из выявленных резервов по каждой из указанных трех групп. Такой резерв, для мобилизации которого уже в настоящее время достаточно и трудовых ресурсов, и материалов, и основных средств, можно считать реальным текущим резервом. Более масштабные резервы, мобилизация которых требует либо привлечения дополнительной рабочей силы, либо расширения производственной базы или вовлечения в оборот дополнительных материальных ресурсов, должны рассматриваться как перспективные резервы.

Все резервы, связанные с вовлечением в производство дополнительных ресурсов, ликвидацией фактов их непроизводительных потерь или с увеличением времени их использования, носят преимущественно экстенсивный характер. Резервы интенсивного типа связаны с лучшим использованием имеющихся ресурсов за счет совершенствования их качественных характеристик, оптимизации бизнес-процессов, внедрения технологических и продуктовых инноваций.

В зависимости от способов выявления резервы принято также делить на явные и скрытые. Явные резервы представляют собой очевидные потери, простои, убытки и перерасходы. Такие резервы нетрудно выявить поданным табельного, оперативно-технического, бухгалтерского управленческого и финансового учета. При этом даже явные резервы могут быть разделены на безусловные и условные. К безусловным резервам относят недостачи и потери материальных ценностей в результате порчи и хищений, потери от брака, простои и прогулы, присужденные к уплате штрафы и т.п. Явные, но условные резервы связаны с возможностями недопущения и ликвидации перерасходов всех видов ресурсов по сравнению с установленными нормами или с показателями аналогичных предприятий. Выявление таких резервов осуществляется на основе несложного сравнительного анализа.

Поиск скрытых резервов требует проведения более глубокого анализа. Они могут быть связаны с возможностями оптимизации договорной и ассортиментной политики компании, диверсификацией ее деятельности, использованием передового опыта. Наиболее характерными путями мобилизации скрытых резервов повышения эффективности являются технологические, продуктовые и организационные инновации.

В работе по выявлению резервов важно соблюдать принципы выделения узких мест, ограничивающих возможности роста, и ведущих звеньев, создающих условия для повышения эффективности бизнеса компании в целом. Разумеется, организация и методика поиска и мобилизации реальных резервов улучшения работы коммерческих организаций в решающей степени зависят от специфики каждой из таких организаций и принятой стратегии ее развития.