Карта рисков как инструмент управления

В ходе идентификации и оценки финансовых рисков применяются различные графические методы, дающие наглядное представление распределения рисков во времени, по видам деятельности, по стадиям бизнес-процесса, в пространстве (например по помещениям), по размерам выявленного ущерба и т.д. Но самым универсальным инструментом визуализации информации, широко используемым в риск-менеджменте, является так называемая карта рисков. Она строится на основе реестра рисков и их качественных и количественных характеристик, полученных в процессе измерения. Карту рисков можно построить либо для всей организации, либо для какого-либо подразделения. Кроме того, карты рисков могут быть составлены для направления деятельности организации или для отдельного проекта, программы.

Наиболее простые карты рисков, как правило, представляются в табличной форме. В случаях, когда для измерения рисков используются качественно-количественные шкалы вероятностей и последствий, применяют матричные карты рисков. Матричная карта риска – графическое и текстовое описание ограниченного числа рисков организации, расположенных в прямоугольной таблице, по одной "оси" которой указана сила воздействия или значимость риска, а по другой – вероятность или частота его возникновения. В случаях, когда для измерения рисков используются качественно- количественные шкалы вероятностей и последствий, то весь спектр рисков делится на ячейки. Из-за внешнего сходства такую карту рисков иногда называют "матрицей".

Вообще говоря, методологии построения карты рисков столь же различны, как различны риски компаний. Построение карты рисков может производиться как в рамках внедрения системы управления рисками на уровне всей организации, так и для решения обособленного круга задач по управлению рисками. Методы, которые применяют консультанты (эксперты) при составлении карты рисков, включают интервью, формализованные и неформализованные опросники у обзоры и исследования отрасли, анализ документационного комплекта компапииу численные методы оценки и т.п.

Состав команды консультантов (экспертов) является очень важным для успеха процесса картографирования рисков. При проведении работы профессиональными консультантами, команда (рабочая группа) включает обычно тех специалистов, которые обладают опытом и экспертными знаниями. Опыт показывает, что команда работает эффективно, если состоит из шести – десяти человек. Только определив границы анализа, можно определить, кто включается в команду. При составлении карты финансовых рисков компании, в команду в обязательном порядке включается руководитель финансового отдела, руководитель юридического, контрольного, ГГ отделов и др. Степень детализации, необходимой при анализе, специфична для каждого риска и изменяется от одного риска к другому, а зависит в основном от целей, которые преследует организация.

Картографирование – это сложный процесс, включающий в себя множество конкретных операций, но в обобщенном виде он заключается в визуализации выявленных рисков. Выявление рисков включает в себя анализ финансовых рисков, направленный на идентификацию и оценку рисков.

Напомним, что идентификация является первым и одним из основных этапов анализа риска. Результаты идентификации рисков позволяют описать и составить реестр рисков. Оценка рисков предполагает определение (расчеты) основных качественных и количественных параметров (величины) риска.

Результаты идентификации и оценки рисков заносятся в карты финансовых рисков. Для построения карты финансовых рисков (далее – Карта) необходимо выполнить следующие последовательные шаги и заполнить все графы следующей таблицы (табл. 2.6).

На начальном этапе идентификация предполагает выбор владельца риска {субъект риска). В нашей Карте это строка – должность.

Так называемые владельцы рисков (от англ. – riskowners) – это сотрудники, специалисты, которым руководитель поручает наблюдать за триггерами некоторого определенного риска, а также управлять ответными процедурами в случае возникновения данного риска. Сотрудники становятся владельцами рисков в силу специфических экспертных знаний относительно той или иной проблемы или в связи с тем, что они обладают определенным контролем над специфическим риском.

Здесь проводится выбор должности сотрудника и идентификация выполняемых им видов деятельности и связанных с этими видами деятельности объектов управления. Выбранный вид деятельности занесем в графу 2 Карты.

В группу субъектов с повышенным финансовым риском входят те, для которых характерно:

• наличие полномочий, связанных с распределением значительных финансовых средств;

• высокая степень свободы действия, вызванная спецификой их работы;

• высокая интенсивность контактов с организациями и их представителями.

Следующим шагом является определение перечня должностных обязанностей с высоким финансовым риском. Идентификация и оценка рисков проводится по конкретному перечню должностных обязанностей с высокой вероятностью проявления финансовых рисков.

Графа 3 Карты предполагает рассмотрение и анализ условий в работе. Обычно выделяют следующие условия:

Карта финансовых рисков

КАРТА ФИНАНСОВЫХ РИСКОВ №________________

Подразделение: _________________________________________________

Должность: ____________________________________________________

|

№ п/п |

Вид деятельности (работы) |

Условия в работе |

Виды риска, существующие на данном участке работы |

Существующие меры по минимизации риска (утвержденные стандарты) |

Описание рискового события |

Тяжесть рискового события, Т |

Вероятность, В |

Риск, Р |

|

|

вероятность проявления, в, |

подверженность воздействию, в. |

||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

Заполнил

(Руководитель подразделения) (подпись) (Фамилия И. О.) (дата) СОГЛАСОВАНО

Руководитель организации (подразделения) _____________________________________________________________

______________________________________________________________________

(ЭКСПЕРТ/КОНСУЛЬТАНТ)

• нормальные (плановая деятельность) – обозначаются буквой "Н";

• аварийные (инциденты и другие чрезвычайные ситуации) – обозначаются буквой "А".

Идентификация конкретных видов финансовых рисков, связанных с выбранными видами деятельности, заносится в графу 4 Карты.

Выявленные риски описываются и оформляются в виде Реестра финансовых рисков (табл. 2.7).

Таблица 2.7

Реестр финансовых рисков

|

№ п/п |

Объект риска |

Название риска |

Описание риска |

Фактор риска |

|

1 |

||||

|

2 |

||||

|

3 |

||||

|

- |

||||

|

п |

Графа 5 Карты предполагает идентификацию существующих мер от воздействия опасностей (регламентов, мер) по выбранному виду деятельности (работы). К мерам от воздействия опасностей можно отнести:

• обучение и повышение квалификации в области минимизации финансовых рисков;

• проведение паспортизации рабочих мест;

• проведение аттестации рабочих мест по условиям труда;

• проведение тестирования внедренных стандартов, норм, нормативов;

• выявление зон бизнес-процессов, не покрытых контролями;

• выявление неэффективных контролей;

• внедрение новых индикаторов финансовых рисков;

• другие аналогичные меры.

Идентификация по происшествиям (коммерческий подкуп, служебный подлог, торговля инсайдерской информацией, превышение должностных полномочий и т.д.) в организации заполняется в графе 6 Карты. Информация по происшествиям накапливается в представленной таблице (табл. 2.8).

Таблица 2.8

Информация по происшествиям

|

№ п/п |

Должность |

Вид происшествия |

Описание тяжести рискового события |

Дата |

Описание тяжести опасного события (предполагаемого – при отсутствии статистики) от возможного воздействия опасности (графа 7 Карты) с учетом выполнения существующих мер от этого воздействия (стандартов по минимизации финансовых рисков).

Наиболее сложный шаг – это оценка риска. Оценка риска, связанного с идентифицированной опасностью, заносится в графы 7–10 Карты.

Оценка риска, связанного с идентифицированной опасностью, осуществляется по следующей формуле:

где Р – риск; Т – тяжесть вреда;  – вероятность проявления опасности;

– вероятность проявления опасности;  – подверженность воздействию опасности.

– подверженность воздействию опасности.

Тяжесть вреда (Т) оценивается в балльной системе (например в десятибалльной) и заполняется в виде таблицы (табл. 2.9).

Таблица 2.9

Тяжесть вреда Т

|

Балл |

Характеристика |

|

10 |

Банкротство |

|

9 |

|

|

8 |

|

|

7 |

|

|

6 |

|

|

5 |

|

|

4 |

|

|

3 |

|

|

2 |

|

|

1 |

Потеря первичного финансового документа |

Тяжесть вреда определяется экспертной оценкой рабочей группы, которая проводит картографирование. Они определяют тяжесть и проставляют баллы исходя из специфики хозяйствующего субъекта. Поэтому, например, вред от отзыва лицензии на осуществление операций в иностранной валюте для одних организаций будет составлять 9 баллов, а для других, непрофильных организаций, гораздо меньше.

Вероятность вреда (В) рассматривается экспертами с точки зрения вероятности проявления опасности и подверженности воздействию опасности и заполняется в следующей табличной форме (табл. 2.10).

Таблица 2.10

Вероятность вреда В

|

Балл |

Вероятность проявления опасности, B1 |

Подверженность воздействию опасности, В2 |

|

10 |

1 событие в день |

От 90% рабочего времени |

|

9 |

1 событие в месяц и реже |

От 80 до 90% рабочего времени |

|

8 |

1 событие в квартал |

От 70 до 80% рабочего времени |

|

7 |

1 событие за полугодие |

От 60 до 70% рабочего времени |

|

6 |

1 событие за 9 месяцев |

От 50 до 60% рабочего времени |

|

5 |

1 событие в 1 год |

От 40 до 50% рабочего времени |

|

4 |

1 событие за 2 года |

От 30 до 40% рабочего времени |

|

3 |

1 событие за 3 года |

От 20 до 30% рабочего времени |

|

2 |

1 событие за 4 года |

От 10 до 20% рабочего времени |

|

1 |

1 событие за 5 лет |

До 10% рабочего времени |

Далее выявленные риски необходимо отсортировать. Разберем реальную технику сортировки большого количества рисков, которая зарекомендовала себя на примере не одной сотни компаний. Она активно используется и пропагандируется подразделением Risk Management Special Interest Group (RMSIG) из Project Management Institute[1]. Суть метода состоит в том, чтобы распределить риски по специальной карте (другое ее название – PI-матрица). Карта должна выглядеть так, как показано в табл. 2.11. Обычно все идентифицированные риски распределяются между сотрудниками группы по работе с рисками. За риск, как правило, отвечает тот, кто идентифицировал данный риск (источник указан на RMC-карте). Риски, определенные теми, кто не присутствует при данной процедуре, делятся поровну между всеми остальными участниками. Затем участники распределяют имеющиеся у них риски по определенным квадратам, т.е. ранжируют вероятности и степени влияния данных рисков.

Таблица 2.11

Карта сортировки рисков

|

Вероятность |

10 |

|||||||

|

9 |

||||||||

|

8 |

||||||||

|

7 |

||||||||

|

6 |

||||||||

|

5 |

||||||||

|

4 |

||||||||

|

3 |

||||||||

|

2 |

||||||||

|

1 |

1 |

2 |

3 |

4 |

5 |

6 |

||

|

Степень воздействия |

||||||||

Бывает необходимо повысить качество индивидуальных решений о вероятности и степени влияния рисков. Рекомендуется раздать членам команды фломастеры разных цветов и предложить, просмотрев все риски, промаркировать те, с которыми они не согласны и которые, по их мнению, необходимо обсудить отдельно. После этого маркированные риски обсуждаются и делаются соответствующие изменения. По окончании данного шага вероятность и степень воздействия каждого риска на проект считается установленной, и в RMC-карты вносятся вероятность данного риска и степень влияния.

Кроме процедуры сортировки рисков, их необходимо прораижировать, т.е. определить RR (от англ. – risk ranking) для каждого риска. Формула для определения RR такова:

RR = Вероятность риска (В) × Степень воздействия риска (Y).

Этот шаг повторяет сортировку рисков по карте, однако специалисты советуют проводить его, так как это понадобится в дальнейшем. Потом уже можно определить, какие риски будут запущены в процесс управления рисками. Список рисков согласно значению RR позволяет отсортировать их. Таким образом, риски, которые возникают с очень низкой вероятностью или будут оказывать очень незначительное воздействие на проект, могут быть удалены из дальнейшего анализа.

Самое важное на этом шаге – принять решение по поводу пороговых величин рисков, которые будут участвовать в дальнейшем рассмотрении. Это сложный вопрос, по которому трудно дать конкретные рекомендации. Огромную роль здесь играет опыт руководителя проекта, а также уровни рисков, которые приняты как пороговые в компании. Если в компании принят максимальный уровень риска проектов 70, то все риски, имеющие RR выше 45–50, должны быть признаны значимыми. Все риски, имеющие RR ниже 45–50, документируются, но в работу по управлению рисками не запускаются. Выявленные риски ранжируются, составляется их письменное описание, которое заносят в специальную таблицу (табл. 2.12). Подобная таблица заполняется каждым экспертом.

Таблица 2.12

Карта ранжирования рисков

|

№ п/п |

Объект риска |

Название риска |

Фактор риска |

Вероятность возникновения |

Ущерб от риска |

Индекс риска (Ir = В × Y) |

|

1 |

||||||

|

2 |

||||||

|

3 |

||||||

|

п |

Результаты идентификации и оценки рисков заносятся в Карты для предоставления руководству. Выявленные, отсортированные и проранжированные риски заносятся в первый вариант итоговой Карты коррупционных рисков. По сути, часть этой работы мы уже сделали, заполнив табл. 2.6.

Для более наглядного представления выявленные и отсортированные риски заносятся в матричную Карту рисков. В зависимости от степени опасности выделяют несколько категорий рисков. Количество категорий соответствует потребностям исследования. В качестве отправной точки можно воспользоваться представленной табл. 2.13. Она поможет определить Высокий, Средний или Низкий уровень риска в зависимости от его вероятности и последствий. К примеру, сочетание Высокая вероятность + Высокое влияние будет, очевидно, означать Высокий уровень риска.

Таблица 2.13

Уровень риска

|

Серьезность последствий / Вероятность возникновения |

Общий уровень риска |

|

Высокие потери/Высокая вероятность |

Высокий |

|

Высокие потери/Средняя вероятность |

Высокий |

|

Высокие потери/Низкая вероятность |

Средний/Низкий |

|

Средние потери/Высокая вероятность |

Средний |

|

Средние потери/Средняя вероятность |

Средний/Низкий |

|

Средние потери/Низкая вероятность |

Низкий |

|

Малые потери/Высокая вероятность |

Низкий |

|

Малые потери/Средняя вероятность |

Низкий |

|

Малые потери/Низкая вероятность |

Низкий |

Эти девять простых сочетаний характеристик рисков можно также представить в табличном виде следующим образом (табл. 2.14).

Таблица 2.14

Уровень риска и меры по их управлению

|

Вероятность/ Влияние |

Низкая |

Средняя |

Высокая |

|

Низкое |

|

|

|

|

Среднее |

|

|

|

|

Высокое |

|

|

|

В клетках  представлены сочетания вероятности и последствий, которые вполне безопасно можно проигнорировать. В клетках

представлены сочетания вероятности и последствий, которые вполне безопасно можно проигнорировать. В клетках  представлены сочетания, которые требуют принятия срочных мер по управлению рисками. Клетки

представлены сочетания, которые требуют принятия срочных мер по управлению рисками. Клетки  представляют сочетания, которые требуют пристального внимания и регулярной переоценки в будущем.

представляют сочетания, которые требуют пристального внимания и регулярной переоценки в будущем.

Оценка рисков действует на протяжении определенного периода. Чтобы иметь основания применять аппарат теории вероятностей, этот период должен быть достаточно большим (три-пять лет). Если вероятность события (например кража) мала, рассматриваемый период следует еще увеличить. Но за это время ситуация существенно изменится и старые оценки потеряют смысл. Следовательно, при оценке рисков событиями с вероятностью меньше определенного порогового значения можно пренебречь, несмотря на то что потенциальный ущерб от них может быть велик. Отметим, что это противоречит традиционной практике, когда руководители склонны уделять чрезмерное внимание рискам с большим ущербом и малой вероятностью. На самом деле, па первом плане должны быть риски с умеренным ущербом, но высокой вероятностью (например, атаки вредоносного программного обеспечения), многократно реализующиеся в течение рассматриваемого периода. В то же время необходимо иметь в виду, что вероятность негативного события оценить сколько-нибудь точно очень сложно. Поэтому рекомендуется рассматривать риски не как числовые значения, а как точки на плоскости, где координатными осями служат вероятности и потери (рис. 2.4). Линиями уровня для функции риска служат гиперболы.

Риск события U1 относится к числу обычно переоцениваемых руководителями; на практике, в силу низкой вероятности, большей частью подобных рисков целесообразно пренебречь.

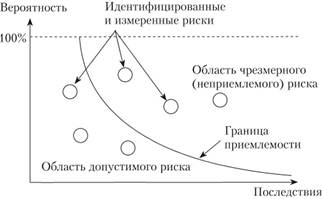

Очень важным шагом в анализе рисков является определение границы толерантности к риску. Граница толерантности к риску – критическая граница терпимости к риску. Выбор линии толерантности осуществляется волевым решением менеджмента компании. Финансовые риски, расположенные выше и справа от границы, считаются "неприемлемыми" и требуют непосредственного внимания с точки зрения управления. Те угрозы, которые расположены ниже и слева от границы, в настоящее время считаются терпи-

Рис. 2.4. Представление рисков в виде точек на координатной плоскости

мыми. Граница толерантности к риску изменяется в зависимости от аппетита организации на риск. При классификации рисков по значимости/вероятности даже без численной оценки можно примерно оценить величину финансовых потерь от того или иного риска, что позволяет определиться в какой-то мере с аппетитом организации на риск и определить границу терпимости к риску на карте. С целью наглядного представления границы толерантности (терпимости, приемлемости) к риску, карту финансовых рисков представляют в следующем виде (рис. 2.5).

Рис. 2.5. Определение границы толерантности к риску

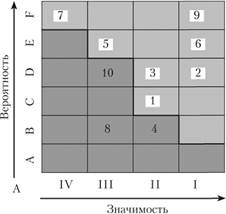

Границы приемлемости рисков позволяют сразу же визуально определить деление рисков по категориям с точки зрения опасности, которую они представляют. Карту рисков можно немного усложнить и представить в цвете. Например, матричная Карта рисков может иметь такой вид (рис. 2.6).

Рис. 2.6. Карта финансовых рисков

На этой карте рисков вероятность или частота отображается по вертикальной оси, а сила воздействия или значимость – по горизонтальной оси. В этом случае вероятность появления риска увеличивается снизу вверх при продвижении по вертикальной оси, а воздействие риска увеличивается слева направо по горизонтальной оси. Арабские цифры на карте – обозначения рисков, которые были классифицированы так, чтобы каждому сочетанию вероятность/значимость был приписан один вид риска.

Такая классификация, размещающая каждый риск в специфическую отдельную "коробочку", не является обязательной, но упрощает процесс установки приоритетов, показывая положение каждого риска относительно других (увеличивает разрешающую способность данного метода). Жирная ломаная линия – критическая граница терпимости к риску; клетки – сочетания вероятности и значимости (последствий), которые вполне безопасно можно проигнорировать. При выявлении критических рисков, сценарии, приводящие к рискам выше этой границы, считаются неприемлемыми.

На карте они обозначены  и

и  . Клетки

. Клетки  представляют сочетания, которые требуют пристального внимания и регулярной переоценки в будущем. По выявленным неприемлемым (непереносимым) рискам требуется понять, как уменьшить или передать такие риски, в то время как риски ниже границы являются управляемыми в рабочем порядке. Управлению рисками соответствует перемещение точек по плоскости. Обычно стремятся приблизиться к началу координат вдоль одной оси, не меняя значения другой координаты. Впрочем, если удастся уменьшить сразу обе координаты, это будет еще лучше. На самом деле, в зависимости от целей построения можно построить много разных видов карт риска или вариаций данной карты риска.

представляют сочетания, которые требуют пристального внимания и регулярной переоценки в будущем. По выявленным неприемлемым (непереносимым) рискам требуется понять, как уменьшить или передать такие риски, в то время как риски ниже границы являются управляемыми в рабочем порядке. Управлению рисками соответствует перемещение точек по плоскости. Обычно стремятся приблизиться к началу координат вдоль одной оси, не меняя значения другой координаты. Впрочем, если удастся уменьшить сразу обе координаты, это будет еще лучше. На самом деле, в зависимости от целей построения можно построить много разных видов карт риска или вариаций данной карты риска.

Реестр и составленные на его основе карты рисков являются основной информационной базой для принятия решений по дальнейшей обработке рисков. Для возможно более точной оценки риска существенное значение имеет учет полной группы факторов, определяющих риск. Совокупность факторов риска должна отражать все условия внешней и внутренней среды организации, порождающие возможные коррупционные риски.

Карта рисков составлена, теперь необходимо разработать мероприятия по нейтрализации тех рисков, которые оказались выше границы толерантности. На основании Карт подразделений эксперты (консультанты) совместно с заинтересованными подразделениями и специалистами организации в течение 10 рабочих дней составляют "Реестр неприемлемых рисков организации (подразделения)". Рабочая группа должна определить, следует ли оставить все как есть и не применять никаких дополнительных действий или разработать новый план действий по управлению рисками, если не устраивают их последствия. В результате проведенных мероприятий можно уменьшить вероятность риска, уменьшить вероятность потерь, либо изменить последствия риска.

Цель составления плана действий заключается в том, чтобы уяснить, как переместить каждый непереносимый риск левее – ниже в терпимую зону. Следует отметить, что необходимо соотносить затраты на такое перемещение с выгодами от него. Предлагаемые меры управления неприемлемыми рисками должны предварительно быть проанализированы на предмет наличия новых опасностей и связанных с ними рисков. Степень допустимости риска зависит от важности для каждого субъекта риска, а также их целей и ожиданий. Выбирается способ воздействия на риск. Например, если риск был определен как недопустимый, то разрабатывается вариант его смягчения. Если он не приводит к снижению уровня риска до приемлемого, то используется вариант уклонения. При невозможности передать риск он подлежит принятию с обязательным резервированием средств на случай непредвиденных обстоятельств.

С точки зрения технологии управления риском с построением карты рисков процесс управления не завершается, а только начинается. Более того, карта риска – это "живой организм", который реагирует на принимаемые решения и выполняемые операции. Она живет и развивается с развитием организации, вместе с новыми возможностями появляются новые риски, некоторые из старых рисков утрачивают актуальность и становятся незначимыми, несущественными для организации. Поэтому важно, чтобы процесс картографирования риска, уточнения карты был встроен в действия организации. Это позволит проводить актуализацию рисков организации с той периодичностью, которая необходима. Обычно срок "плановой актуализации" составляет год, иногда ее привязывают к определенным циклам (сезонным, календарным) если они имеют место в деятельности организации. Однако при появлении даже слабых сигналов о событиях, которые могут сильно повлиять на объекты риска организации, следует оценить их влияние на карту рисков организации вне всякой периодичности. Важно понять, что ценность карты рисков состоит не в определении точного размера вероятности или ущерба от рисков, а в относительном расположении одной угрозы относительно другой и в их расположении относительно границы приемлемости.

Таким образом, картографирование риска является универсальным аналитическим инструментом для того, чтобы разобраться в финансовых рисках хозяйствующих субъектов, расположить их по значимости, и подготовить мероприятия по их минимизации.