Как различные системы учета затрат влияют на финансовые результаты организаций?

Система учета затрат включает применяемые в организации методы учета затрат и специальные аналитические инструменты, использование которых способствует принятию обоснованных управленческих решений. Классификация систем учета затрат приведена в табл. 6.15.

Таблица 6.15

Классификация систем учета затрат

|

Системы учета затрат |

Подвиды систем учета затрат |

Особенности систем учета затрат |

|

Системы учета нормативных затрат |

Стандарт-костинг (standart costing) |

Учет затрат с их предварительным нормированием по элементам и статьям, раздельный учет нормативных затрат и отклонений |

|

Системы учета полных затрат |

"Котловой" учет Фулл-костинг (Juli costing) |

Распределение всех производственных затрат по объектам учета затрат |

|

Абсорпшен-костинг (absorption costing) |

||

|

Системы учета неполных затрат |

Директ-костинг (direct costing) |

Учет производственных затрат по объектам только в части переменных (верибл-костинг) или прямых затрат (директ-костинг). Постоянные производственные затраты (при использовании верибл-костинг) и косвенные производственные затраты (при использовании директ-костинг) относят на расходы периода |

|

Верибл-костинг (variable costing) |

Выбор той или иной системы учета затрат зависит от вида деятельности, особенностей принятия решений в организации, предпочтений менеджеров, стадии жизненного цикла организации, уровня финансовых затруднений и др. Например, при кризисных явлениях особый интерес представляет система стандарт-костинг. Здесь для каждого вида изделий составляется нормативная калькуляция по всем нормируемым элементам и статьям затрат. В течение конкретного периода ценообразование, оценка стоимости незавершенного производства и готовой продукции осуществляется по нормативным калькуляциям. В конце периода фактическая себестоимость определяется суммой нормативных затрат, затрат, вызванных изменением норм, и затрат, являющихся отклонениями от норм (табл. 6.16).

Таблица 6.16

Расчет удельных фактических затрат в системе стандарт-костинг

|

Показатель |

Норматив |

Объем потребления |

Нормативные затраты, руб. |

Затраты, вызванные изменением нормативов |

Затраты, вызванные отклонением от нормативов |

Фактические затраты |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 = 4 + 5 + 6 |

|

Прямые затраты на оплату труда, руб/ч |

280 |

4 ч |

1120 |

–40 |

980 |

|

|

Прямые затраты на материалы, руб/м2 |

350 |

20 м2 |

7000 |

210 |

7210 |

|

|

Общепроизводственные расходы, в том числе: |

||||||

|

• переменные, руб/ч |

150 |

4 ч |

600 |

– |

– |

600 |

|

• постоянные, руб/м2 |

10 |

20 м2 |

200 |

– |

50 |

250 |

|

Всего |

– |

– |

8920 |

-140 |

260 |

9040 |

По элементам и статьям затрат, по которым возникают отклонения от нормативов, проводят факторный анализ отклонений и выявляют факторы, которые их (отклонения) вызвали. В примере 6.12 (табл. 6.17) показано, как на практике провести факторный анализ в системе стандарт-костинг.

Пример 6.12

Таблица 6.17

Расчет производственной себестоимости шкафа в системе стандарт-костинг

|

Показатели |

Факт |

План |

||||

|

1. Объем продаж, Q, шт. |

110 |

100 |

||||

|

2. Статьи расходов |

цена ресурса |

норма расхода на ед. продукции |

норматив |

цена ресурса |

норма расхода на ед. продукции |

норматив |

|

1 |

2 |

3 |

4 = 2 × 3 |

5 |

6 |

7 = 5 × 6 |

|

Древесина |

350 руб. |

20,6 м2 |

7210 руб. |

350 руб. |

20 м2 |

7000 руб. |

|

Заработная плата рабочему с начислениями) |

245 руб. |

4 ч |

980 руб. |

280 руб. |

4 ч |

1120 руб. |

|

Общепроизводственные расходы, в том числе: |

||||||

|

• переменные |

150 руб. |

4 ч |

600 руб. |

150 руб. |

4 ч |

600 руб. |

|

• постоянные |

12,5 руб. |

20 м2 |

250 руб. |

10 руб. |

20 м2 |

200 руб. |

|

Себестоимость единицы продукции, руб. |

9040,00 |

8920,00 |

||||

|

Итого себестоимость продукции, руб. |

994 400,00 |

892 000,00 |

||||

Как видно из табл. 6.17, фактическая себестоимость проданных шкафов выше плановой на 102 400 руб. Это явилось следствием как превышения фактических объемов продаж над запланированными, гак и перерасходом по всем статьям затрат кроме статьи удельных переменных затрат.

Чтобы оценить степень влияния каждого из факторов (объем продаж, норма расхода ресурса, цена единицы ресурса) на величину каждой статьи затрат можно воспользоваться одним из методов факторного анализа, например, методом цепных подстановок.

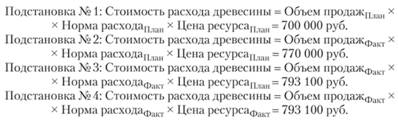

Например, для статьи затрат "Древесина" цепь подстановок будет следующей:

Согласно методу цепных подстановок, влияние каждого из факторов на стоимость расхода древесины определяется разностью между подстановкой, в которой фактическое значение того или иного фактора встречается в первый раз, и предыдущей подстановкой (в которой, соответственно, плановое значение того или иного фактора встречается в последний раз). Так, например, превышение фактических объемов продаж над плановыми на 10 шт. привело к росту стоимости расхода древесины на 70 000 руб. В свою очередь, превышение фактической нормы расхода древесины над плановой нормой привело к росту стоимости расхода древесины на 23 100 руб. Аналогичный анализ проводят в отношении всех остальных статей расходов.

Среди факторов, динамика которых привела к росту стоимости расхода древесины, положительно следует оценивать лишь рост объемов продаж. В отношении динамики нормы расхода древесины целесообразно провести углубленный анализ с целью выявления причин такого роста: порча, хищение, изменение технологического процесса, использование нового сырья с иными характеристиками.

Инструментарий факторного анализа, являющийся неотъемлемой частью системы стандарт-костинг, имеет особое преимущество в условиях финансовых затруднений и кризиса, так как позволяет не только выявить отклонения от норм, но и обнаружить факторы, вызвавшие эти отклонения. При формировании антикризисной программы целесообразно разрабатывать меры, направленные на нивелирование негативных воздействий факторов, вызвавших отклонения от нормативов. В частности, антикризисные меры могут быть направлены на поиск поставщиков, предлагающих более низкие цены (не в ущерб качеству товаров, работ, услуг), на мониторинг расхода ресурсов, предупреждение хищений и порчи ресурсов.

Определенный интерес в целях антикризисного регулирования имеют системы учета полных затрат. Полная себестоимость может служить лучшей базой при определении продажной цены, оценке стоимости незавершенного производства или запасов готовой продукции. Однако при использовании такого рода данных по затратам следует помнить о существенном недостатке, присущем всем системам учета полных затрат, – использовании принципа распределения косвенных затрат по видам продукции.

Пример 6.13

Таблица 6.18

Распределение косвенных затрат по видам продукции в системе абсорпшен-костинг

|

Показатель |

Значение |

Итого |

|

|

товар 1 |

товар 2 |

||

|

Плановые косвенные ОПР, руб. |

120 000 |

120 000 |

|

|

Плановое значение базы распределения косвенных ОПР, время работы производственного оборудования, машино-часы (м-ч) |

20 |

20 |

40 |

|

Плановые косвенные ОПР, руб. |

120 000 |

120 000 |

|

|

ВАРИАНТ 1. Фактическое значение базы распределения косвенных ОПР, время работы производственного оборудования, м-ч |

10 |

30 |

40 |

|

ВАРИАНТ 2. Фактическое значение базы распределения косвенных ОПР, время работы производственного оборудования, м-ч |

20 |

30 |

50 |

|

ВАРИАНТ 3. Фактическое значение базы распределения косвенных ОПР, время работы производственного оборудования, м-ч |

20 |

10 |

30 |

|

1. Расчет плановой ставки распределения Плановая ставка распределения = 120 000 руб/40 м-ч = 3000 руб/м-ч |

|||

|

2. Распределение косвенных ОПР по видам продукции |

|||

|

Вариант 1 |

|||

|

ОПР, относимые на себестоимость Товара № 1 = 3000 руб/м-ч × 10 м-ч = 30 000 руб. ОПР, относимые на себестоимость Товара №2 = 3000 руб/м-ч × 30 м-ч = 90 000 руб. |

|||

|

Вариант 2 |

|||

|

ОПР, относимые на себестоимость Товара № 1 = 3000 руб/м-ч × 20 м-ч = 60 000 руб. ОПР, относимые на себестоимость Товара №2 = 3000 руб/м-ч × 30 м-ч = 90 000 руб. Перераспределенные ОПР = 120 000 руб. – (60 000 руб. + 90 000 руб.) = 30 000 руб. |

|||

|

Вариант 3 |

|||

|

ОПР, относимые на себестоимость Товара № 1 = 3000 руб/м-ч × 20 м-ч = 60 000 руб. ОПР, относимые на себестоимость Товара №2 = 3000 руб/м-ч × ю м-ч = 30 000 руб. Недораспределенные ОПР = 120 000 руб. – (60 000 руб. + 30 000 руб.) = 30 000 руб. |

|||

Расчеты, приведенные в табл. 6.18, свидетельствуют о том, что принцип распределения косвенных затрат по видам продукции снижает качество данных о затратах. На практике редко удастся планировать затраты с точностью, рассмотренной в первом варианте расчетов. Часто фактические значения затрат и баз распределения отличаются от их плановых величин как во втором, так и в третьем вариантах расчетов, что приводит к возникновению пере- или недораспределенных косвенных затрат и требует корректирующих проводок по счетам финансовых результатов.

Рядом преимуществ при управлении в условиях финансовых затруднений обладают системы учета неполных затрат, основанные на сокращенной производственной себестоимости продукции, включающей прямые или переменные затраты. При использовании систем учета неполных затрат косвенные затраты (в системе директ-костинг) и постоянные затраты (в системе верибл-костинг) не распределяются между реализованной продукцией и остатками запасов, а считаются расходами периода и должны относиться на счета финансовых результатов.

В системах учета неполных затрат стоимость запасов готовой продукции будет ниже, чем в системах учета полных затрат, поскольку постоянные производственные затраты в себестоимость запасов не включаются (пример 6.14). В свою очередь расходы периода в системах учета неполных затрат будут выше, чем в системах учета полных затрат за счет списанных косвенных затрат (в системе директ-костинг) и постоянных затрат (в системе верибл-костинг). Кроме того, отсутствие операции распределения косвенных (или постоянных) затрат по видам продукции в системах учета неполных затрат позволяет избежать ситуации с возникновением недораспределенных или перераспределенных косвенных затрат.

Пример 6.14

Таблица 6.19

Сравнение данных отчетов о прибылях и убытках в системах развитого верибл- и абсорпшен-костинг при наличии запасов готовой продукции

|

Верибл-костинг |

Абсорпшен-костинг |

||

|

показатель |

сумма, руб. |

показатель |

сумма, руб. |

|

Выручка (1100 руб. × 500 шт.) |

550 000,00 |

Выручка (1100 руб. × 500 шт.) |

550 000.00 |

|

Переменные расходы по готовой продукции (600 шт. × 400 руб.) |

240 000,00 |

Себестоимость готовой продукции |

340 000.00 |

|

Остатки готовой продукции (100 шт. × 400 руб.) |

40 000,00 |

Переменные расходы на готовую продукцию (500 шт. × 400 руб.) |

240 000.00 |

|

Производственная себестоимость реализованной продукции (в части переменных затрат) |

200 000,00 |

Постоянные производственные расходы |

100 000.00 |

|

Переменные коммерческие расходы |

50 000,00 |

Себестоимость единицы готовой продукции (340 000 руб/600 шт.) |

567,00 |

|

Переменные административные расходы |

30 000,00 |

Остатки готовой продукции (100 шт. × 567 руб.) |

56 700,00 |

|

Всего переменных расходов |

280 000,00 |

Себестоимость реализованной продукции |

283 300,00 |

|

Маржинальная прибыль |

270 000,00 |

Валовая прибыль |

266 700,00 |

|

Постоянные расходы, в том числе: производственные |

230 000,00 100 000,00 |

Коммерческие расходы |

100 000,00 |

|

коммерческие |

50 000,00 |

Административные расходы |

110 000,00 |

|

административные |

80 000,00 |

||

|

Прибыль |

40 000,00 |

Прибыль |

56 700,00 |

Согласно расчетам, приведенным в табл. 6.19, системы учета неполных затрат позволяют снизить стоимость запасов готовой продукции, увеличить расходы, что, в свою очередь снизит прибыль. Вместе с тем, системы учета неполных затрат не нашли законодательного закрепления в современной российской нормативно-законодательной базе. Согласно Инструкции по применению плана счетов бухгалтерского учета лишь общехозяйственные расходы в качестве условно-постоянных могут списываться со счета 26 "Общехозяйственные расходы" в дебет счета 90 "Продажи", а общепроизводственные расходы подлежат включению в производственную себестоимость.

Несмотря на то, что на практике системы учета неполных затрат могут применяться лишь в управленческом учете, растет число российских предприятий, использующих данные системы учета затрат. Ключевое преимущество систем учета неполных затрат состоит в обосновании управленческих решений на основании информации по прямым (или переменным) затратам, поскольку сокращенная производственная себестоимость является более информативным показателем, свидетельствующим о фактически понесенных затратах, связанных с производством конкретной продукции.