Как провести комплексную диагностику компании?

Изложенные подходы к диагностике состояния компании позволяют сделать вывод, что анализ заключается не в механическом сравнении расчетных данных с нормативами, а в комплексном рассмотрении и интерпретации показателей в контексте конкретной ситуации. В этих целях анализ операционной, инвестиционной, финансовой деятельности компании можно проводить на основе:

• системы сбалансированных показателей (Balanced Score Card, BSC);

• выделения факторов увеличения ценности (Value Based Analysis, VBM, или Shareholder Value Analysis, SVА).

He останавливаясь подробно на BSC, отметим, что особенностью анализа и планирования в соответствии с этой концепцией является выделение четырех главных взаимосвязанных групп показателей: финансовых, клиентской базы, внутренних бизнес-процессов, обучения (развития). По каждому направлению предлагается формулировать цели и выбирать показатели, которые наилучшим образом отражают уровень реализации стратегии компании. Считается, что в результате применения BSC могут быть выявлены следующие причины, приведшие к ухудшению финансового состояния:

• провалы по одному или нескольким направлениям деятельности – операционному, инвестиционному, финансовому, а также в маркетинге, логистике, развитии;

• цели функциональных подразделений не ориентированы на общую цель компании;

• неправильно выстроена система показателей деятельности;

• стратегическое планирование и бюджетирование обособлены, анализ деятельности сводится к выявлению отклонений между текущими и плановыми показателями;

• система поощрения зависит от краткосрочных финансовых показателей.

Первое ознакомление с системой BSC может создать впечатление о ней как о некоей идеальной системе анализа, использование которой имеет одни плюсы. Однако это не так. К недостаткам BSC можно отнести определенное противопоставление финансовых и других показателей. Так, выбирая в качестве финансового показателя рентабельность, авторы указывают, что ее значение может не учитывать влияние нематериальных активов: брэнда, опыта ключевых сотрудников, отношений с клиентами и партнерами и т.д. Это указывает на узкое понимание финансовых показателей, современные финансовые индикаторы позволяют учитывать и вклад нематериальных активов в увеличение ценности компании. Другим серьезным ограничением реализации данной концепции на практике является ее трудоемкость и неоднозначность, субъективность ряда используемых индикаторов.

Другой подход к анализу операционной, инвестиционной, финансовой деятельности компании возможен на основе ценностной концепции управления (VBM). В этом случае выделяются ключевые факторы успеха или, как принято говорить у финансистов, "драйверы ценности". Анализ на основе VBM заключается в установлении влияния отдельных факторов успеха и их совокупности на динамику результатов деятельности компании. Выделение драйверов ценности позволяет анализировать вклад каждого из них в реализацию стратегии.

Концепция VBM структурирует аналитическую работу, фокусируя ее на оценке ключевых для компании факторов, позволяет выстроить четкую логику и соподчиненность анализа. Однако при реализации данного подхода к анализу и планированию встает вопрос о выделении ключевых факторов успеха для каждой конкретной компании, что может быть непростым вопросом.

В целом можно сделать вывод, что проблемы, связанные с реализацией VBM, включают возможность неадекватного выбора ключевых факторов успеха для компании по количеству и составу. Также следует понимать, что выделение нескольких факторов успеха создает опасность возникновения конфликта между ними и необходимость разработки управленческих технологий их смягчения. Также серьезным фактором, препятствующим широкому внедрению VBM, является отсутствие в компаниях информационно-управленческих систем для мониторинга показателей, составляющих основу VBM (пока подобные системы преимущественно ориентированы только на традиционные "бухгалтерские" показатели).

До сих пор мы рассматривали концепцию системы сбалансированных показателей и управления на основе ценности как различные аналитические подходы и даже частично противопоставляли их. Встает вопрос: возможно ли соединение этих концепций в единую аналитическую и управленческую систему, и какие новые возможности это может дать?

На наш взгляд, VBM, не противореча идее BSC, позволяет рассматривать все ключевые показатели как измерители ценности, как вклад различных составляющих бизнеса в ценность. Концепция VBM позволяет более последовательно ориентировать все компоненты бизнеса на конечную цель, связать их в единую систему.

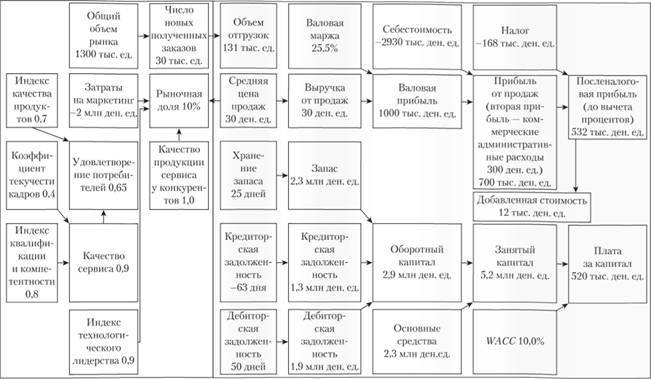

Пример 4.7

Пример анализа на основе сочетания принципов BSC и VBM представлен на рис. 4.20.

Данная схема задает "вектор" анализа, показывает, что для комплексной экспертизы деятельности компании необходимо не просто изучение широкого набора показателей, а рассмотрение их во взаимосвязи с конечным результатом и оценкой влияния на него отдельных факторов. При этом многие показатели, принятые в традиционной "бухгалтерской" модели анализа, используются и в стоимостной модели, хотя в некоторых случаях рассчитываются не по бухгалтерской, а по управленческой отчетности. Следует отметить и различную интерпретацию показателей: в "бухгалтерской" модели они трактуются с точки зрения контроля, в стоимостной – с позиции дальнейшего развития.

Рис. 4.20. Выявление ключевых факторов ценности организации