Какую дополнительную информацию дают показатели доходности?

Доходность, прибыльность и рентабельность являются относительными величинами: показывают соотношения прибыли и какого-либо вида затрат. Они позволяют принимать аргументированные управленческие решения по повышению результативности, выводу компаний из кризиса. Управлению на основе этих показателей способствует наличие нормативных значений (ориентиров), ниже которых ведение бизнеса нецелесообразно. Важнейшие показатели этой группы представлены в табл. 4.4.

Таблица 4.4

Индикаторы рентабельности

|

Показатели |

Возможная интерпретация и комментарии |

|

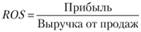

Рентабельность продаж (Return On Sales, ROS)

|

Показывает прибыль на одну денежную единицу продаж. В зависимости от задействованного в формуле вида прибыли выделяют разные виды прибыльности (виды маржи), каждая из которых позволяет уточнить управленческие решения |

|

Валовая маржа (Gross Margin, GM)

|

Показывает возможности менеджеров управлять продажами и производственной себестоимостью. Ее снижение говорит, что затраты растут быстрее продаж. Если СМ низкая, то обычно считается, что у фирмы потенциальные проблемы, а если она низкая длительное время, то, скорее всего, компания прекратит существование. В некоторых источниках указывается, что GM не должна быть меньше 25% |

|

Операционная маржа (Operating Maigin, ОМ)

|

Помогает определить, как контролируются коммерческие и управленческие расходы, т.е. как работает менеджмент. Высокая GM при низкой ОМ может говорить о высоких управленческих и коммерческих расходах относительно основного производства, увеличение разрыва – о неэффективном управлении |

|

Доналоговая маржа (Pretax Matgin, PM)

|

Показывает, как регулируется финансовая политика или "оптимизируется" налогооблагаемая база. Низкий показатель говорит о малой доходности бизнеса или о "креативном" бухгалтерском учете, уходе компании от выплаты налогов |

|

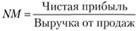

Чистая маржа (Net Maigin, NM)

|

Данный показатель в значительной степени зависит от налогового законодательства. В отдельных случаях "проблемные" компании, относящиеся к группе стратегических (системообразующих), могут получать налоговые льготы в виде отсрочки платежей, налоговых каникул и пр. В некоторых источниках NM и ROS рассматриваются как синонимы, т.е. ROS рассчитывается только по чистой прибыли |

|

Доходность (рентабельность) активов (Return on Assets, ROA)

|

Показывает способность активов генерировать доходы. При расчетах в числитель дроби обычно подставляется значение прибыли, полученной от всех видов деятельности организации (доналоговая). Низкое значение ROA обычно говорит о необходимости повышения эффективности использования имущества либо о ликвидации его части. На ROA влияет политика отражения активов в балансе: занижение валюты баланса приводит к завышению финансового результата. Чем выше доля активов повышенного риска, например просроченной дебиторской задолженности, тем ниже "качество" прибыли, возможности ее лишь виртуального существования. Показатель ROA полезен не только для анализа "своего" предприятия, но и для оценки целесообразности слияния и поглощения, других стратегических альтернатив |

|

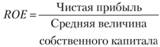

Доходность собственного капитала (Return on Equity, ROE)

|

Показывает доходность вложений собственников предприятия. Обычно сравнивается с эффективностью альтернативного вложения средств. Рентабельность собственного капитала может рассчитываться не по балансовой, а по рыночной оценке собственного капитала, что может более точно отражать ситуацию собственников проблемной компании |

|

Прибыльность отдельных видов продукции |

Показатели могут быть важны при корректировке ассортимента продукции и услуг, однако для расчетов необходима учетная политика, позволяющая корректно "разносить" затраты на отдельные виды продукции |

В ряде учебных пособий предлагается использовать и другие показатели доходности: доходность чистых активов (RONA), доходность вложенного капитала (ROCE), доходность по денежным потокам (CFROI) и пр. Однако их информационное значение близко к представленным в таблице показателям, они концентрирует внимание на специальных вопросах, которые могут быть важны лишь в отдельных случаях. В то же время следует учитывать, что интерпретация и принятие решений на основе ряда коэффициентов могут быть некорректными. Например, доходность инвестиций (ROI, ROIC) позволяет определить доходность за период, а не за весь срок действия проекта: проект может быть убыточным в начале, а затем приносить высокую прибыль. Для проблемных компаний использование ROIC в качестве основного показателя грозит отказом от выгодных проектов или, наоборот, недоучетом "трудного периода" при запуске проекта.

Пример 4.3

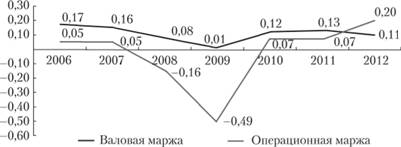

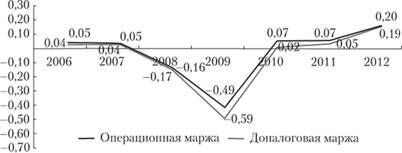

Показатели рентабельности продаж ОАО "АвтоВАЗ" в 2006–2009 it. демонстрируют отрицательную динамику (рис. 4.7), однако в посткризисный период можно говорить об их росте. Более глубокий анализ показывает, что в кризис 2008–2009 гг. валовая маржа сохраняла невысокое положительное значение, а операционная маржа говорит о глубокой убыточности компании.

Рис. 4.7. Динамика валовой и операционной маржи ОАО "АвтоВАЗ" за период 2006–2012 гг.

Это свидетельствует не только о сокращении продаж в условиях кризиса: существенный разрыв между валовой и операционной маржами может говорить и о необоснованно высоких административных и коммерческих расходах.

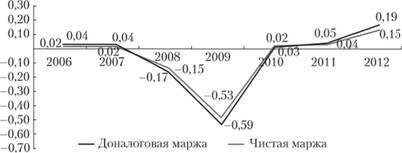

Между операционной и доналоговой маржами (рис. 4.8) во всем рассматриваемом периоде существует небольшой разрыв, что связано с незначительной величиной внереализационных расходов компании. Расходы по процентам, часто составляющие основную часть этих расходов, невелики в силу того, что большинство полученных займов являются беспроцентными.

Разрыв между доналоговой и чистой маржами в 2006–2012 гг. небольшой (рис. 4.9), что свидетельствует о незначительных расходах по налогу на прибыль.

Это объясняется тем, что ОАО "АвтоВАЗ" относится к группе стратегических предприятий, и государство, чтобы поддержать компанию, несколько раз за последние 20 лет освобождало ее от выплаты налогов. Так, в 2010 г., несмотря на полученную прибыль, налоговых платежей у компании не было из-за принятия накопленного налогового убытка 2008–2009 гг. в уменьшение налогооблагаемой базы по налогу на прибыль.

Рис. 4.8. Динамика операционной и доналоговой маржи ОАО "АвтоВАЗ" за период 2006–2012 гг.

Рис. 4.9. Динамика доналоговой и чистой маржи ОАО "АвтоВАЗ" за период 2006–2012 гг.

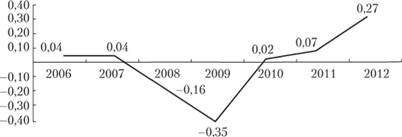

Анализ доходности активов в докризисный период показывает, что при среднем значении по отрасли 14,8–15,6% рентабельность активов ОАО "АвтоВАЗ" составляла всего 4% (рис. 4.10). В период кризиса 2008–2009 гг. она была отрицательной из-за убытков. Мониторинг ROA в 2010–2012 гг. на первый взгляд радует: показатель имеет положительное значение и растет: в 2012 г. темпы роста прибыли в 4 раза превысили темпы роста активов, что способствовало росту ROA до 27%. Однако, к сожалению, в основе роста прибыли лежит чисто бухгалтерская неденежная операция: рост прибыли был обусловлен признанием дохода от дисконтирования беспроцентного займа (фактически государственной субсидии).

Рис. 4.10. Динамика рентабельности активов ОАО "АвтоВАЗ" за период 2006–2012 гг.

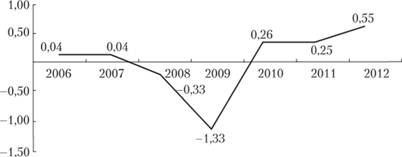

Динамика рентабельности собственного капитала ОАО "АвтоВАЗ" (рис. 4.11) во многом повторяет динамику рентабельности активов (см. рис. 4.10) и объясняется теми же причинами: рост нельзя объяснить успехами в бизнес-процессах компании.

Рис. 4.11. Динамика рентабельности собственного капитала ОАО "АвтоВАЗ" за период 2006–2012 гг.