Каким конкретно образом все это меняет кредитную функцию банка?

В традиционной модели банк-кредитор "владеет" кредитными активами, например кредитами, вплоть до их выплаты или до того момента, пока кредитоспособность заемщика не снижается до неприемлемого уровня. При этом после принятия решения относительно предоставления кредита кредитный портфель остается по сути дела без управления.

Напомним терминологию, касающуюся кредитов, и рассмотрим то, каким образом она связана с развитием функций банка.

В современной банковской сфере риск определяется в рамках условной стоимости (ценности) кредита или подверженности дефолту (exposure at default, EAD)[1] для обязательств кредитора. Риск учреждения характеризуется следующим.

■ Внешним и (или) внутренним рейтингом конкретного должника, который обычно отражается в вероятности дефолта (probability of default, PD).

■ Потерями в случае дефолта (loss given default, LGD) и EAD кредитов.

Ожидаемые потери (EL) по каждому кредиту – это функция произведения следующих переменных:

Ожидаемые потери в соответствии с данным определением – это основа для расчета допустимого уровня потерь по кредиту организации, достаточного для учета как специфических (идентифицированных) и более общих кредитных потерь[2].

EL можно рассматривать как стоимость ведения деятельности. То есть в среднем на протяжении длительного периода времени для хорошо диверсифицированного портфеля банк понесет потери, равные EL. Однако фактические кредитные потери могут существенно отличаться от величины EL для заданного периода времени в связи с колебаниями уровня дефолта. Потенциальный уровень колебаний кредитных потерь за рамками EL называется непредвиденными потерями (UL) и является основой для расчета экономического и регуляторного капитала с использованием моделей кредитных портфелей (как рассматривалось в гл. 11).

В традиционной бизнес-модели оценка риска в основном ограничена до EL и не учитывает UL, которые являются основой не только для современных методик распределения капитала, но и для метода ценообразования кредита, чувствительного к рискам. При этом EL обычно учитывают при оценке кредита в виде спреда, выплачиваемого заемщиком, превышающего затраты банка на финансирование. Для ограничения риска дефолта в результате появления непредвиденных кредитных потерь, т.е. фактических потерь помимо EL, банки владеют капиталом, хотя обычно они не используют точные методики количественной оценки для объединения капитала с величиной UL. (Тема новых методов распределения экономического капитала рассматривается в гл. 15.)

В соответствии с традиционной бизнес-моделью риск-менеджмент ограничен бинарным процессом одобрения при предоставлении кредита. Компенсация подразделению за предоставление кредита во многих случаях основывается больше на объеме, чем на экономической целесообразности с учетом риска. Аналогично ценообразование кредитов подразделением связано с уровнем конкуренции в местной банковской сфере, а нс с расчетами с учетом риска. При условии, что традиционное ценообразование кредита отражает риск в целом, это в общем случае соответствует простой сетке, которая связывает цену кредита с кредитным рейтингом и сроками выплаты учреждений.

В отличие от этой модели в модели гарантирования размещения и распределения кредиты делятся на основные кредиты, которыми владеет банк в долгосрочной перспективе (часто по причине взаимоотношений), и неосновные кредиты, которые банк стремится продать или хеджировать. Основные кредиты управляются подразделением банка, а неосновные передаются группе управления кредитным портфелем. Для неосновных кредитов группа управления кредитным портфелем является жизненно важным звеном между деятельностью банка по предоставлению кредита и все более ликвидными международными рынками кредитного риска (рис. 12-1).

Экономический капитал – это ключ к оценке эффективности банка в соответствии с данной новой моделью. Экономический капитал распределяется для каждого конкретного кредита на основании риска конкретного кредита для портфеля. При предоставлении кредита спред, который связан с этим кредитом, должен дать скорректированную на риск доходность капитала, которая выше, порогового уровня банка. В табл. 12-1 указано то, каким образом все это меняет традиционную кредитную функцию и помогает понять, каким образом тенденция к активному управлению портфелем связана с улучшенным ценообразованием на кредитном рынке. Виды показателей эффективности с учетом риска мы рассмотрим в гл. 15.

Отчасти группа управления кредитным портфелем должна работать наряду с традиционными группами банка, например группой по работе с задолженностью. Рабочая группа несет ответственность за "разработку" кредита, с которым могут возникнуть проблемы, если кредитный уровень заемщика станет ниже установленного банком. Процесс разработки обычно предполагает либо реструктуризацию, либо назначение компенсации вместо стоимости (ценности) кредита (например, получение капитала или некоторых активов потерпевшей дефолт компании).

Но управление риском на уровне портфеля также означает мониторинг концентрации риска, которая влияет на платежеспособность банка и помогает определить сумму капитала для риска, который банк должен поддерживать.

РИСУНОК 12-1. Модель гарантирования размещения и распределения

Банки обычно имеют стабильные кредиторские отношения с крупными компаниями, которые могут создать значительную концентрацию риска в виде избыточного кредитования отдельным элементам. Склонность банков к концентрации зависит также от географического положения и приоритетности отрасли. В Канаде, например банки в основном работают в нефтегазовой сфере, горнодобывающей и лесной промышленности.

ТАБЛИЦА 12-1

Изменения подхода к управлению кредитным риском

|

Традиционная кредитная функция |

Портфельный подход |

|

|

Инвестиционная стратегия |

Предоставление и владение |

Размещение и распределение |

|

Участие в кредитных активах |

Подразделение компании |

Управление портфелем или подразделение компании/управление портфелем |

|

Измерение рисков |

Использование условной ценности кредита |

Использование рискового капитала |

|

Убытки, связанные с некорректностью модели только по причине дефолта |

Убытки, связанные с некорректностью модели только по причине дефолта и миграции риска |

|

|

Управление рисками |

Использование бинарного процесса одобрения при предоставлении кредита |

Применение процесса принятия решения соотношения риск/воз- награждение |

|

Основание для компенсации за предоставление кредита |

Объем |

Эффективность с учетом риска |

|

Ценообразование |

Сетка |

Вклад в риск |

|

Оценка |

Поддерживать на балансе |

Переоценка по рыночной ценности |

Некоторые стратегии кредитного портфеля основываются на защитных действиях. Продажа кредитов, кредитные производные инструменты и секьюритизация являются основными инструментами, используемыми банками для работы с региональной, страновой и отраслевой концентрацией. Однако банки все больше заинтересованы в снижении концентрации риска не только для своего блага, но также в качестве способа управления волатильностью прибыли – подъемов и снижений в отчетной прибыли, связанных с риском кредитного цикла.

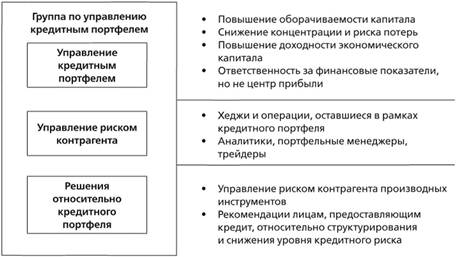

Группа по управлению кредитным портфелем выполняет еще одно важное обязательство: повышение оборачиваемости капитала, т.е. высвобождение капитала, связанного с низкодоходными кредитами и повторное его размещение в более прибыльные продукты. Группа по эффективному управлению кредитным портфелем активно использует наилучшие подходы управления рисками и капиталом для повышения доходности экономического капитала банка. Тем не менее, группа по управлению кредитным портфелем – это не центр прибыли, но она должна учитываться в бюджете, что даст ей возможность достигать соответствующих целей. Даже в этом случае группа должна осуществлять операции на рынках капитала для выполнения стратегий, потому что потенциально она может привести к обвинениям в инсайдерской торговле в случае, если банк торгует кредитами компании, с которой он имеет конфиденциальные отношения.

По этой причине группа по управлению кредитным портфелем должна быть связана с торговыми ограничениями, отслеживаемыми группами надзора и контроля. В частности, банк должен сформировать "Китайскую стену", которая отделяет при управлении кредитным портфелем "общую сторону" от "частной стороны" или инсайдерских функций банка (к которым относятся действия сотрудников кредитного отдела). Этот вопрос несколько затруднен для группы по управлению кредитом, но здесь также необходимо поддерживать разделение. Для этого требуются введение новой политики, комплаенс и инсайдерских функций при разработке чувствительности к интерпретации важной внутренней информации. Группе по управлению кредитным портфелем также может быть необходима независимая функция исследования.

Риск контрагента кредитных производных инструментов также является важным компонентом кредитного риска банков. В некоторых учреждениях кредитный риск, связанный с продлением кредита, и кредитный риск контрагента, возникающий вследствие торговой деятельности, управляются централизованно новыми группами по управлению кредитным портфелем. Кроме того, группа по управлению кредитным портфелем рекомендует лицам, предоставляющим кредит, как наилучшим образом структурировать сделки и уменьшить кредитные риски. На рис. 12-2 показаны различные функции группы по управлению кредитным портфелем.

РИСУНОК 12-2. Управление кредитным портфелем